(报告出品方/作者:国信证券,许亮、唐泓翼)

本轮面板周期持续性超越市场预期

2020 年下半年,面板迎来新一轮上行周期,价格持续上涨,与前几次不 同,本次供需错配并非面板厂竞争及主动扩产造成,而是以原材料供给 紧张为起点,在大尺寸化及 IT 等市场需求的拉动下进入价格上行阶段, 同时,部分韩国产能退出而新增产能有限,产能短期不会出现突然扩张, 因此,本轮上行周期持续时间拉长,周期性特点减弱,持续性超越市场 预期。在海外疫情持续,“宅经济”等因素共同拉动下,全球 LCD 面板需 求维持强劲,同时由于上游材料玻璃基板、驱动 IC 等物料缺货情况一时 难以缓解,供不应求的局面将成为 2021 年的主旋律。

供给端:上游原材料紧张导致面板产能受限,韩厂退出已成趋势

上游原材料端玻璃基板和驱动 IC 供应紧张。由于全球玻璃基板主要供应 商 NEG 的意外停电、AGC 的工厂爆炸事故导致玻璃基板供应紧张。此 外,八英寸晶圆产能紧缺及原材料涨价引发大尺寸驱动 IC(LDDI)的缺 货涨价,使得 LCD 面板厂商的产能释放受限,加剧了 LCD 面板的供应 紧张。但驱动 IC 成本占比不大,玻璃基板涨价程度相对较小,在成本端 对面板厂形成价格压力相对不大,且在供应端有供应话语权的面板大厂 供应将被优先保障,因而业绩增厚确定性大。

需求端:下游需求旺盛,大尺寸化及 IT 需求带来增量空间

由于疫情影响仍然持续,居家办公、远程教育对于笔记本电脑、手机等 IT 面板的需求持续旺盛;TV 面板方面:电视终端厂商正积极寻求更多供 应以满足库存短缺,叠加今年奥运会等大型赛事的远程转播进一步催化 了市场对 TV 大尺寸面板的旺盛需求。加之 IT 面板老旧产线占比大,随 着老旧产线退出,未来拥有新产线的龙头厂商有望增加市场份额。从产 能上看,拥有大尺寸产能及 IT 面板新增产线的面板龙头将在未来受益。

多重因素作用下,面板龙头成为核心受益者

在本轮供需错配,面板厂产能释放有限。从面板成本占比上看,玻璃基 板在成本中占 11%,但整体价格相对平稳,而驱动 IC 虽涨价明显但成本 占比仅为 5%,在成本端对面板厂造成压力不大,而下游需求增加,因此, 在本轮面板涨价中,面板龙头企业利润增厚,成为最大收益方之一。

面板周期主要来源于供需错配,面板价格则是供需关系的直接表现。回顾面板 行业近 10 年发展:

2010 年由于大幅扩产,显示器和电视的生产量激增,叠加显示器厂商的上游整 合,面板陷入了供大于求的困境。

2015 年后大陆厂商高世代面板产能扩大,日韩及中国台湾厂商调整面板业务结构, 产业格局发生改变,2016 -2017 年,伴随韩国厂商产能退出,供给走向紧张;在奥运会、欧洲杯等体育赛事的拉动下,需求强劲,市场迅速回暖,面板价格 持续增加。

2018 年后,由于大陆新建高世代产线的产能逐步投产,供给增加,再次出现了 供过于求状态,面板行业开启下行周期。

2020 年随着韩厂再度开启产能出清计划,上游原材料紧缺,下游需求在宅经济 催化下持续增加,2020 年下半年开始,面板价格持续上升并开始了相当长的上 行周期。

目前,几乎所有液晶显示器制造商都在为满足强劲的需求和价格上涨而投资于 小规模扩张或新建工厂。随着产能退出,国内厂商将从韩国厂商处获得份额。DSCC 预计 LCD 的产能将以 3%的复合年增长率增长;到 2020 年,韩国的 LCD 产能将占 LCD 总产能的 13%。

全球 LCD TV 面板自 2020 年 5 月以开始涨价,到 2021 年 3 月份已连涨 10 个 月,其中 32 寸、50 寸涨幅均超过 100%,43 寸、55 寸涨幅均超过 90%。全 球 LCD 市场正朝着大尺寸化方向发展,LCD 出货面积将持续提高。

我们基于当前时点预判:

未来随着供应的增加和组件短缺的结束,价格下降应从 2021 年末或 2022 年初 开始,而 SDC 和 LGD 的 LCD 产能退出推迟,预计 2023 年 LCD 产能将下降, 价格的下降受到抑制,可能导致 LCD 价格从 2022 年末或 2023 年再度上升。其后,随着预计新工厂投产后,到 2024 年产能将提高 5%,这可能会导致价格 下降的另一个周期。

在海外疫情持续,“宅经济”等因素共同拉动下,全球 LCD 面板需求维持强劲, 同时由于上游材料玻璃基板、驱动 IC 等物料缺货情况一时难以缓解,驱动本轮 面板价格上涨,预计供不应求的局面将成为 2021 年的主旋律。

供给端:LCD 面板由玻璃基板、驱动 IC、偏光片等结构组成,近期由于全球玻 璃基板主要供应商 NEG 的意外停电、AGC 的工厂爆炸事故导致玻璃基板供应 紧张。同时由于近期上游物料大尺寸驱动 IC(LDDI)的缺货,叠加上游物料玻 璃基板的缺货使得 LCD 面板厂商的产能释放受限,加剧了 LCD 面板的供应紧 张。

需求端:由于疫情影响仍然持续,居家办公、远程教育对于笔记本电脑、手机 等 IT 面板的需求持续旺盛;TV 面板方面:电视终端厂商正积极寻求更多供应 以满足库存短缺,叠加今年奥运会等大型赛事的远程转播进一步催化了市场对 TV 大尺寸面板的旺盛需求。

供给端分析:上游零部件与韩厂退出的综合影响

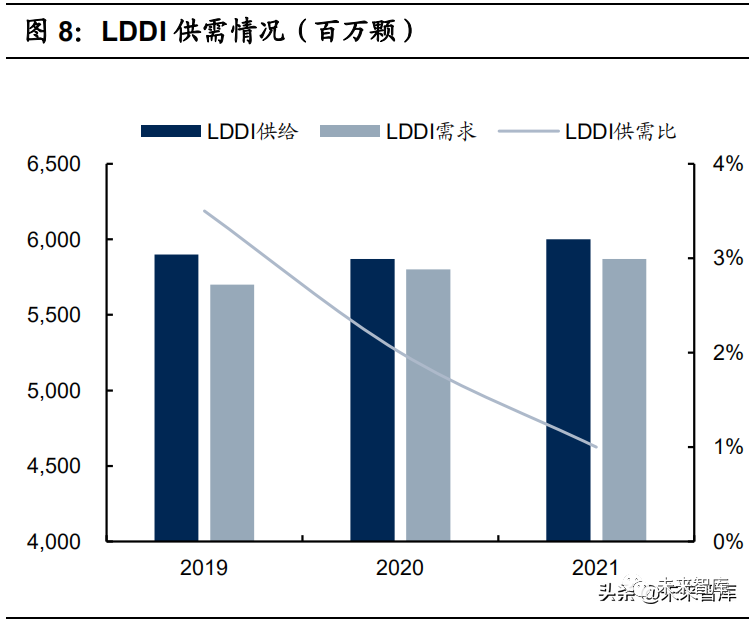

供给端之驱动 IC 紧缺:产能受限,量少且价涨

2020 年下半年开始,全球大尺寸驱动 IC(LDDI)呈现供给紧张的状况,Driver IC 持续呈现加价追量的情况。据 Techweb 统计,LCD 显示驱动 IC 相关厂商 2020 年第四季度提高了 10%的产品价格,预计 2021 年上半年价格仍将上涨 10%。

驱动 IC 市场主要由韩国和中国台湾厂商主导。其中韩国三星,SiliconWorks 占 据全球 40%的驱动 IC 产能;中国台湾联咏科技,奇景光电占据 30%产能。受驱动 IC 订单供不应求推动,联咏科技与奇景光电 2020 年全年各季度业绩均保 持高速增长,营收不断创新高。

LDDI 缺货的原因之一:驱动 IC 上游的物料八英寸晶圆产能持续紧缺,在此情 况下,八英寸晶圆代工厂更愿意优先生产电源管理 IC,CIS 等毛利率较高的产 品,而毛利率相对较低的驱动 IC 在抢单的过程中显得较为弱势。通过电源管理 IC 行业的龙头企业圣邦股份和芯朋微,CIS 行业的龙头企业韦尔股份,驱动 IC 行业龙头奇景光电的历年毛利率水平对比,驱动 IC 行业的企业毛利率水平明显 低于八英寸晶圆的其他下游产品电源管理 IC,CIS 企业的毛利率水平,因此, 在八英寸晶圆供应紧张的局面下,驱动 IC 作为最便宜的八英寸晶圆产品之一首 先受到排挤。在产能紧缺情况下,驱动芯片设计公司也开始尝试将部分大尺寸 屏幕显示驱动芯片转移至 12 寸晶圆生产,以缓解 8 寸晶圆如此紧缺的状况。联 咏科技, 奇景光电等都已经在晶合 12 寸晶圆以 0.15µm 制程生产大尺寸屏幕显 示驱动芯片。但 12 寸晶圆由于成本较高,达到成本效益生产量要求较高,故通 过扩大 12 寸晶圆生产来缓解 8 寸晶圆的紧缺存在一定的阻力。

LDDI 缺货的原因之二:全球半导体封测产能全线吃紧。封测龙头大厂日月光近 日已经对封测新单和急单上调 20%~30%的价格,加之占据分测产能 7%以上的 东南亚(马来西亚(4%),新加坡(3%)及其他)由于疫情扩大使得当地封测 业务持续受阻,进一步加剧了封测产能紧张。

LDDI 缺货的原因之三:IC 凸块接脚的黄金原料价格居高不下,对 LDDI 价格上 涨有一定贡献。国际黄金现货与黄金期货价格自 2019 年中开始长达两年的上 涨,至今依然处于历史黄金价格高位。黄金作为驱动 IC 凸块接角的原料,其价 格居高不下进一步推动了 LDDI 的涨价。

基于上述分析,驱动 IC 在 2021 年内供需情况将维持紧张状态,待 8 寸晶圆产 能供应紧张逐步缓解后,驱动 IC 供应将逐步改善。

供给端之玻璃基板紧缺:事故频发,需求增加

玻璃基板由于制造工艺复杂,市场集中度高,目前全球大部分市场被康宁 (Corning)、旭硝子(AGC)、日本电气硝子(NEG)三大玻璃基板厂商合计 掌握 87.5%的市场份额,国内厂商主要包括彩虹,东旭,目前市场占有率较低。总体上,两大供应商出现意外事故对玻璃基板供应影响较大,根据基于玻璃基 板意外事故对产能的影响,Omdia 对 2021 年玻璃基板供需情况进行预测,预 计 2021 年四个季度供需比为-1.9%、0.6%、0.2%、4.1%,若疫情持续改善, 玻璃基板供应有望在 2021 年四季度开始有所缓解。

2020 年 12 月及 2021 年 1 月两大玻璃基板供应商日本电气硝子(NEG)及韩 国旭硝子(AGC)出现意外事故导致玻璃基板供应受到影响,由于作为稳定原 材料的玻璃基板常年价玻璃基板供需比情况玻璃基板供需比情格随产能增加缓 慢下降,在本轮缺货中,价格相对稳定,出货量受影响明显。

意外事件一:日本电气硝子(NEG)意外停电。2020 年 12 月 1 日,日本电 气硝子(NEG)玻璃工厂意外停电,造成三座玻璃熔炉的 5 个供料槽受损,预 计完全修复需要四个月时间。本次发生意外事故的工厂主要向 LGD、中国台湾 友达光电(AUO)和群创光电(INX)三家厂商供应 8.5 代及以下的玻璃基板, 供应比例分别为 50%、35%和 15%,LGD 占比最大,受到影响更显著。

意外事件二:旭硝子(AGC)韩国工厂爆炸事件。2021 年 1 月 29 日,旭硝子 (AGC)玻璃基板工厂发生爆炸事件,造成一座熔炉受损,预计将在 4 月份恢 复该部分产能。此次爆炸事件将在三月份影响约 2 万片玻璃基板的产能供给, 占全球总供给量的 0.6%,对玻璃基板供给影响相对有限。在供应企业方面, TCL 华星作为最大战略客户受影响小,而友达、群创 6 代玻璃基板供应量将减 少 30%,惠科位在重庆和滁州的 8.6代厂,其玻璃基板也将减少 30%的供货量。

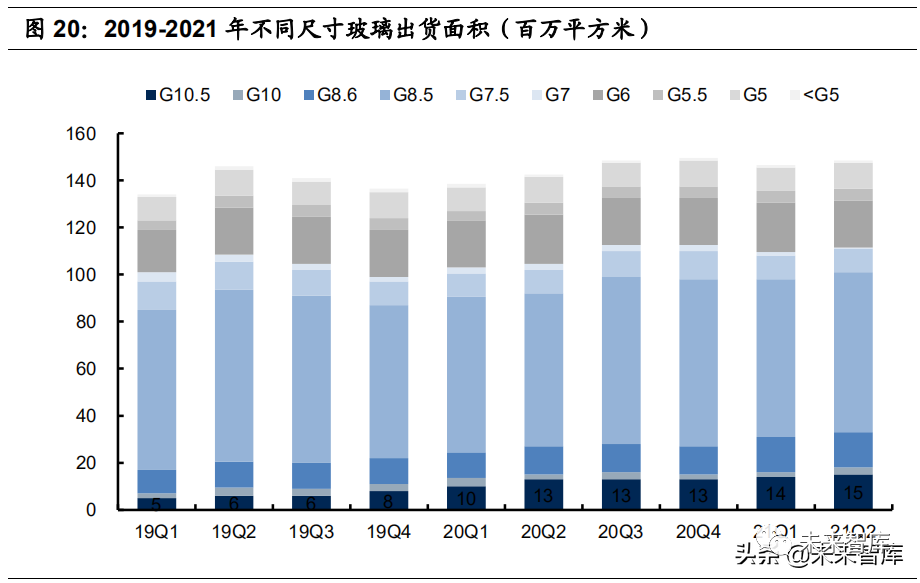

根据 DSCC 更新的季度显示屏玻璃报告,在大尺寸 LCD 面板的强劲需求的拉 动下,预计显示屏玻璃的出货量将在 2021 年第二季度增长 4%,达到历史新高 的 1.65 亿平方米。尽管工作日数减少,并且由于 NEG 高崎工厂停电而导致供 应紧张,但 2021 年第一季度的出货量与 2020 年第四季度相比,季度/季度持 平。考虑到其两个日本竞争对手的强劲需求和玻璃供应的限制,康宁于 3 月 26 日宣布 2021 年第二季度玻璃价格上涨。由于 2021 年第二季度的玻璃价格将上涨,我们预计 2021 年第二季度的收入将按季度增长 7%,同比增长 18%。

从产能分布上看,尽管存在 NEG 问题,但 2021 年第一季度行业玻璃总产能增 加,因为康宁采取措施通过在韩国开设玻璃罐并在中国新建的 10.5 代晶圆厂增 加供应来填补这一缺口。与一年前的情况相反,当时康宁宣布关闭其在日本静 冈的玻璃厂,而 LG Chem 宣布将退出显示屏玻璃业务。DSCC 测算,2021 年 第一季度的玻璃产能将同比增长 9%,环比增长 3%,达到 1.74 亿平方米,康 宁增长最快。玻璃市场在 2021 年第一季度已经接近 Q / Q 总体水平, 8.6 和 10.5 代有所增加,6 代需求的季节性下降与智能手机有关。8.5 代将仅占 2021 年第二季度玻璃需求的 38%,而 10.5 代玻璃将其份额增加至 16%。预计 2021 年第二季度的玻璃出货量将比上一季度增长 4%,比去年同期增长 16%,几乎 所有规模的玻璃出货量都将增长。

从价格上看,2020 年第四季度的玻璃平均价格为每平方米 1110 日元(10.67 美元),按日元计算同比下降 4.1%,但随着日元的走强,以美元计算略有上涨。在 2021 年第一季度,由于 NEG 停电带来的供应紧张导致现货市场价格上涨, 以日元计算的玻璃价格比上一季度增长 1%,达到 1121 日元。但由于日元汇率 波动,其价格变动近似不变,对于以美元计价的面板厂商影响相对不大。因此, 根据DSSC报告2021年第一季度的玻璃基板行业总收入将比上一季度增长1%, 比上年同期增长 8%,达到 1740 亿日元。随着康宁在 3 月 26 日宣布 2021 年 第二季度的玻璃价格将上涨,预计 2021 年第二季度的收入将分别增长 7%和同 比增长 18%至 1860 亿日元。

供给端之新增产能有限,供给有序化

一方面,2021 年产能增量主要来自京东方、惠科和华星光电。具体来看,仍有 产能释放的产线包括:京东方 G10.5 代 B17 线、华星光电 G11 代 T7 线、 鸿海 G10.5 代广州线和惠科 G8.6 代绵阳线及长沙线,但受限于上游原材料紧 缺,产能释放放缓,且大尺寸产能将向龙头集中。

另一方面,韩国产能延迟退出仅保证自有品牌供给考虑,从 LGD 以及三星为代 表的韩系厂商看,产能逐年下降趋势不会改变。

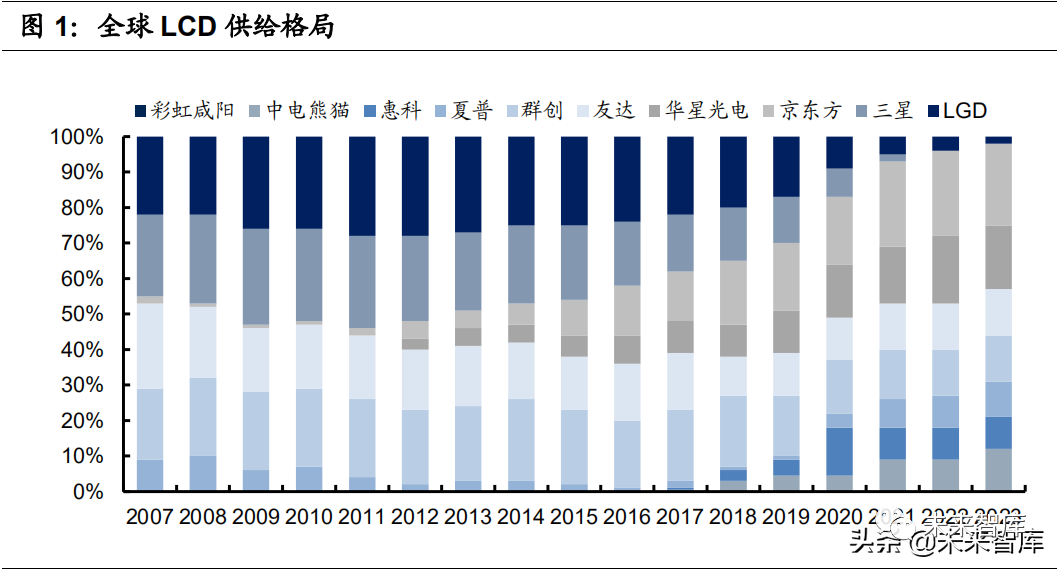

从市场份额上看,京东方和华星光电份额增加合计接近 40%,中国台湾友达光电和 群创光电合计常年保持稳定 24%左右,韩厂 LGD Sharp 占比不超 10%,三星 逐步退出,占比 3%左右;从结构上看,仅有国内厂商有大尺寸新增产能,因此 在大尺寸市场上有序化将更明显。

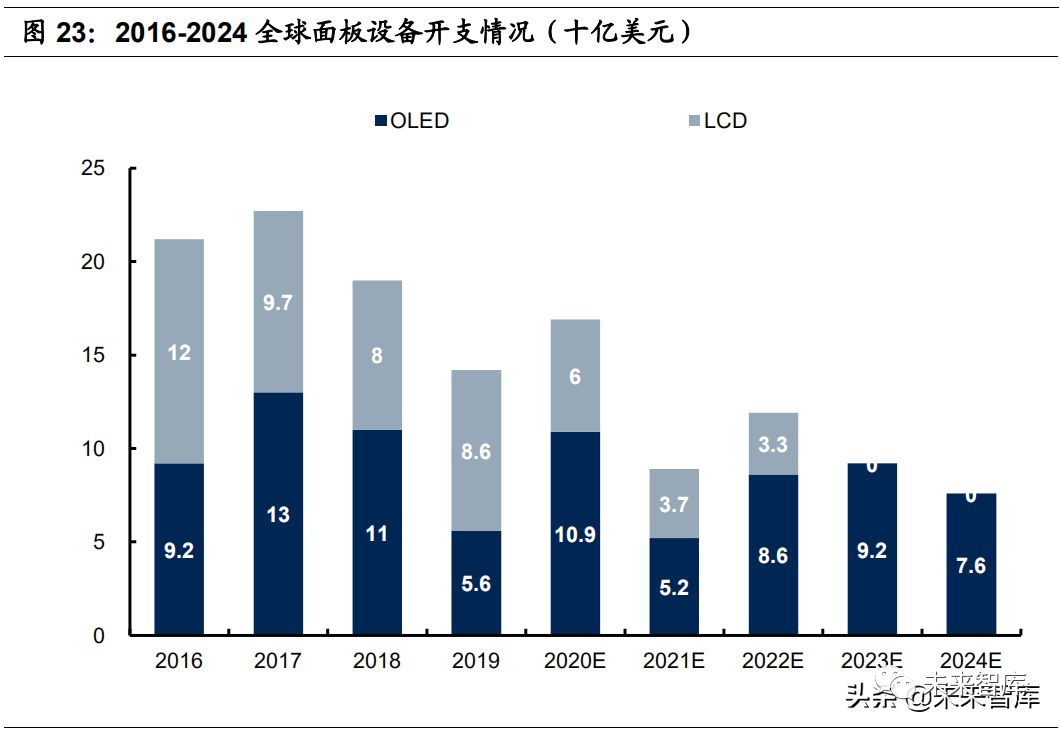

从设备投入上看,LCD 液晶面板设备投入逐年减少,预计 2023 年后将不会再 有新增投入,OLED 方面将会有一定增加,趋于稳定,整体上 LCD 液晶产业步 入稳定期,整个液晶面板供给端走向有序化。

需求端分析:大尺寸与 IT 市场需求旺盛

在海外疫情持续,“宅经济”等因素共同拉动下,全球 LCD 面板需求维持强劲, 根据奥维睿沃数据, 2020 年 12 月国内传统 TV 企业库存周数仅为 4.3 周, 低于 5 周的安全库存。

目前大尺寸产能逐渐向龙头集中,随着 TCL 华星光电以及京东方在大尺寸产能 上的扩产替代,面板龙头占据了大尺寸面板收入的半壁江山。因此,从大尺寸 价格波动相对中小尺寸较为稳定,面板龙头对价格影响力较强。

在 TV 方面,随着 TV 大尺寸化需求持续旺盛,大尺寸替代小尺寸使得面板出货 面积增加,根据 Omdia 预测,2021 年 TV 平均尺寸将成长 2 英寸,达到 49 英 寸,带来 8.7%的面积需求增长。从供需比看,目前短期内出现供需偏紧,长期 看由于大尺寸产能扩充有限,供需比趋于稳定并保持供需平衡或偏紧的良性状 态。从出货量上看,2020 年 4 月后 TV 面板出货量明显增加,大尺寸随 TV 需 求增加而增加,亦说明大尺寸面板需求主要来自于 TV。

在 IT 面板方面,受益于宅经济延续,IT 类面板需求仍十分旺盛。根据 TrendForce 统计,2020 年全球笔电出货量首次超过两亿台,年增幅达 22.5%。由于疫情持 续,欧美部分企业宣布将维持在线办公,预计 2021 年 IT 需求有望持续增加, 达 2.17 亿台,年增速约为 8.6%。从笔记本面板出货量上看,自 2019 年后面板 出货量开始增加;2020 年,笔记本面板出货量创新高,一直保持较高增速,需 求旺盛。

此外,由于 IT 产品品类复杂多样,终端厂商通常会选择与上游供应商合作开发 定制化产品。同时,随着高能效、曲面屏等的功能性需求愈加旺盛,IT 产品逐 渐形成低能耗、高清晰度、高刷新率、曲面屏、窄边框的发展趋势。目前 IT 面 板产线多为旧产线的产能利用,在未来新增产能有限,随着老旧产能逐步退出, 拥有新产能的面板厂将在未来存量市场占据较大份额。

多重因素作用下的行业利弊分析

综合以上,2020 年下半年开始,面板迎来新一轮上行周期,价格持续上涨,与 前几次不同,本次供需错配并非面板厂竞争及主动扩产造成,而是以原材料供 给紧张为起点,在大尺寸化及 IT 等市场需求的拉动下进入价格上行阶段,同时, 部分韩国产能退出而新增产能有限,产能短期不会出现突然扩张,因此,本轮 上行周期持续时间将拉长,且周期性减弱。

在本轮供需错配,面板厂产能释放有限情况下,从面板成本占比上看,玻璃基板在 成本中占 11%,但整体价格相对平稳,而驱动 IC 虽涨价明显但成本占比仅为 5%, 在成本端对面板厂造成压力不大,而下游需求增加,因此,在本轮面板涨价中,面 板厂利润增厚,成为最大收益方之一。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

免责声明:本公众号目前所载内容为本公众号原创、网络转载或根据非密公开性信息资料编辑整理,相关内容仅供参考及学习交流使用。由于部分文字、图片等来源于互联网,无法核实真实出处,如涉及相关争议,请跟我们联系。我们致力于保护作者知识产权或作品版权,本公众号所载内容的知识产权或作品版权归原作者所有。本公众号拥有对此声明的最终解释权。

投稿/招聘/推广/宣传/合作 请加微信:liuyuanzhu

▼ 戳#阅读原文# ,加入#知识星球#,精彩继续#分享/收藏/赞/在看#