本轮缩减购债将如何演绎?

来源 | 靳毅投资思考

作者 | 靳毅团队

报告正文

两大信号预示Taper渐近

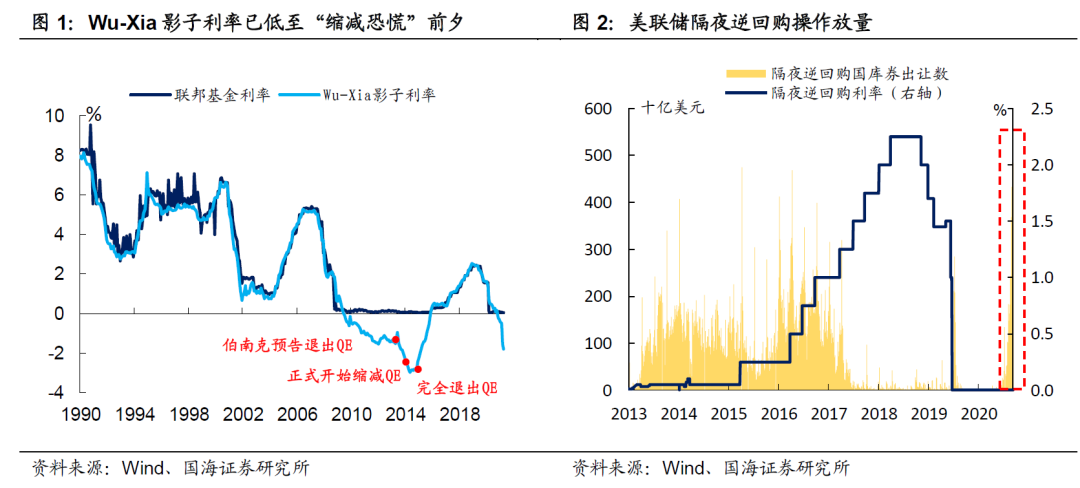

4月份仪息会议,美联储首度提及未来将谈论缩减购债计划(Taper)。实际上,4月份以来通胀的持续高走,叠加就业的缓步改善,都预示着本轮美联储缩减购债的时间越来越近,这一点从近期美联储的两项操作上也能看出端倪:

(1)美联储计划年底前抛售其持有公司债及ETF。2020年美国疫情爆发后,美联储启动了SMCCF工具,旨在保护美国公司债市场。目前,美联储持有52.1亿美元公司债以及85.6亿美元包含了公司债的ETF产品。就体量上而言,虽然SMCCF远不及购债计划中美联储购买国债以及MBS的规模,但是美联储“收水”的信号意义可见一斑。

2.1美债:联储态度犹豫,市场预期提前打满

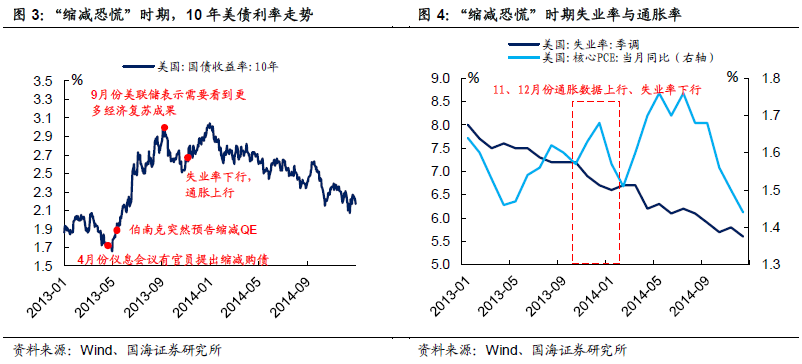

整个“缩减恐慌”时期,美债利率呈现出先上、后下、再上的局面,而这与美联储犹豫的态度不无关系,具体来看可以分为三个阶段:

(1)2013年5月-2013年8月,伯南克与市场沟通有误。早在2013年4月份议息会议上,就有美联储官员表露了缩减QE的必要性,进入5月份,当时美国失业率在7.5% ,核心PCE同比仅为1.42%,经济数据表现差强人意,在此格局下,伯南克突然宣布缩减购债造成了市场恐慌,美债遭到抛售,在4月至8月的这段时间里,10年期美债利率上行了130BP左右。

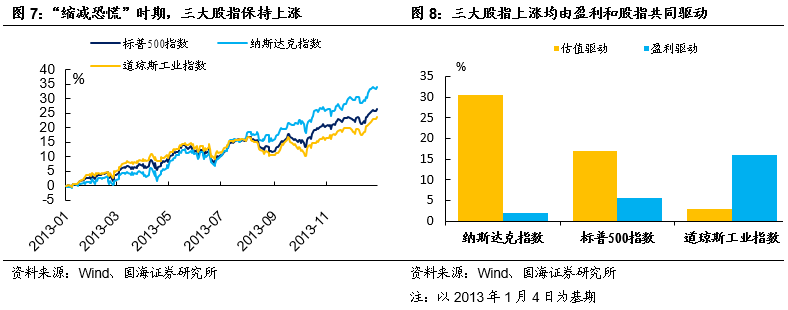

2.2美股小幅下跌后,年内持续上涨

“缩减恐慌”时期,股指表现为先小幅下跌,然后在年内持续上涨。具体来看,三大股指在伯南克预告缩减购债后的一个月内,出现了明显回调,但是年内呈震荡上涨趋势。其中,纳斯达克主要由估值抬升拉动,估值对收益率的贡献为30.44%;标普500也主要受估值抬升拉动,估值对收益率贡献为16.91;道琼斯工业指数则主要受盈利改善拉动,盈利改善对收益率贡献为16.07%。

整体而言,2013年三大股指上涨均由股指和盈利改善共同拉动。一方面,随着经济逐渐恢复,企业经营改善,叠加2013年内并未实际缩减购债,为股市向上提供了良好环境,另一方面,由于2013年前美国整体估值水平不高,这也为以纳斯达克为代表的指数估值抬升提供了条件。因此,“缩减恐慌”对股市影响更多来自于对货币政策提前退出的担忧,由于实际流动性环境并未发生明显改变,股市的走势实际反映了基本面的改善。

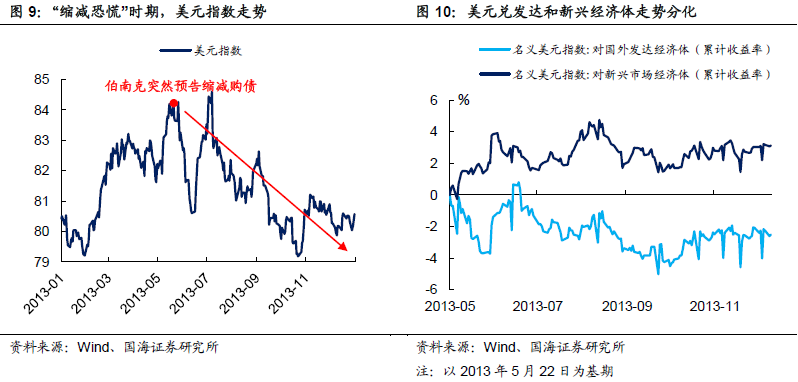

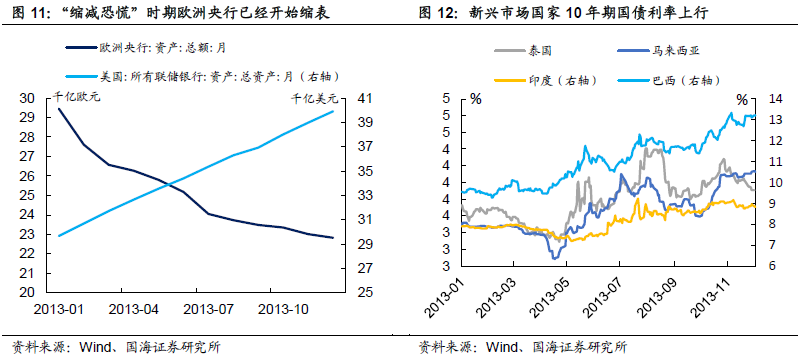

2.3美元:对新兴市场虹吸效应显著

美元指数年内下跌,主要受美元兑发达经济体汇率贬值影响,而美元兑新兴市场经济体汇率则在年内升值,对新兴市场虹吸效应显著。其背后主要的原因在于欧债危机后,欧洲央行试图托底市场信心而推出的购债计划于2012年结束,实际上欧洲央行 2013年开始缩表,欧元的“至暗时刻”暂时告一段落,而美联储同期仍处于扩表阶段,美元相对欧元有走弱倾向。与此同时,主要新兴市场存在外资流出的压力,10年期国债利率均出现了不同程度上行。

本轮Taper将如何演绎?

3.1美债:利率将温和上行

(1)鲍威尔多次强调本次缩减购债将提前和市场做好沟通。2013年造成“缩减恐慌”的原因主要在于美联储过早地在经济复苏不稳固时期,毫无征兆地向市场传递货币政策退出的意图。反观本轮,美联储表现得更有耐心,并且鲍威尔曾反复多次强调,本次缩减购债前将和市场做好相应沟通并给出明确信号。

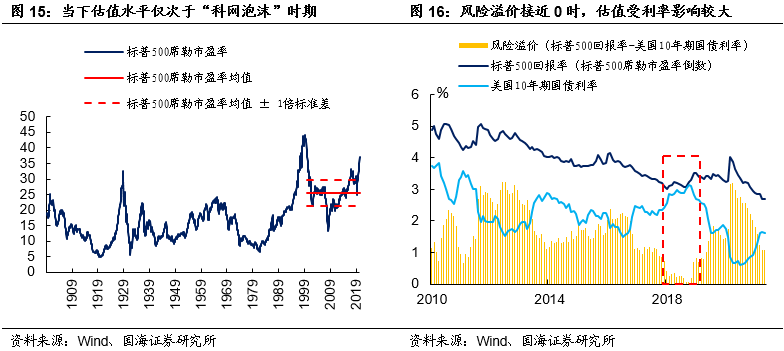

(2)美债利率对市场信息反应呈现出一定的钝化。今年2-3月份,受经济复苏预期影响,美债利率利率快速上行,涨幅达83BP。然而,3月底以来,美债利率大部分时间处于横向盘整的趋势中,对经济数据以及市场信息的反应有逐渐钝化的迹象。不同于2013年,目前Taper预期可能已经存在于美债定价中。

3.2美股:不宜高估上行空间

“缩减恐慌”后,美股能持续上涨既有估值因素推动,同样也有盈利因素驱动。展望未来,在目前美股估值整体较高的背景下,利率上行将使得估值承压。如此一来,支撑美股继续上行便只剩下盈利改善“一条腿”。因此,我们认为,不宜高估本轮美股继续上行的空间。

3.3美元:对新兴市场影响减弱

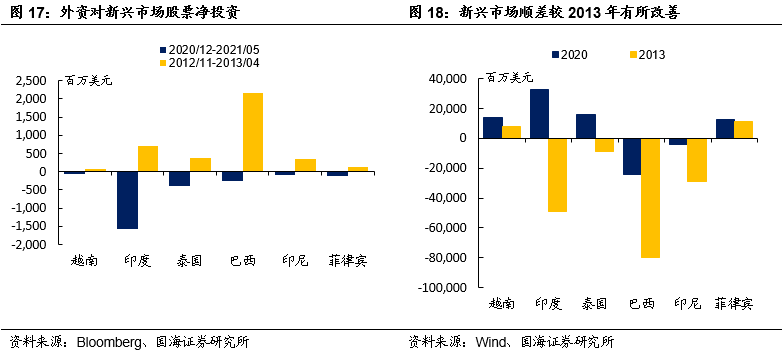

(1)新兴市场贸易顺差情况较2013年有较大改善。疫情以来,在以美国为代表的需求拉动下,新兴市场的出口表现均不错。当下新兴市场贸易顺差情况较2013年有较大幅度改善,“壁垒”较厚。

(2)外资对新兴市场股票净投资有所降低。对比“缩减恐慌”开始前半年和最近半年外资对新兴市场股票净投资额,不难发现“缩减恐慌”之前有大量外资流入新兴市场,而最近半年外资对新兴市场股票净投资表现为净流出。因此,预计本轮“热钱流出”对新兴市场的冲击将有所下降。

缩减购债仅仅是美联储货币政策转向的一个标志。按照上一轮缩减购债的经验来看,美联储加息操作在缩减购债启动后两年正式开始,展望未来,由于通胀是目前美国经济最大的不确定因素,不排除美联储会提早开始加息,届时将对市场产生二次冲击。如此一来,美联储缩减购债节奏值得重点关注,对判断加息操作有指导意义。

风险提示

新冠疫情反复,美联储提早缩减购债。

相关重点报告