分析师称,美股上涨可能已经结束,市场疲软走势似乎正好印证了经济复苏速度放缓的观点。

本文来源 | 智通财经APP

作者 | 何钰程

分析师在分析未来经济增长时,一般从两个方面着手,经济增长趋势分析和经济周期分析。经济长期趋势与经济周期二者密不可分,整个经济在周而复始的经济周期驱动下发展为长期趋势;如果把时间线拉得足够长,经济增长趋势也可以看作一个大周期。

智通财经APP注意到,从美股的近期走势来看,标普500指数自5月19日低点已大涨逾3%,标普500指数自5月7日以来一直没有达到新的收盘高点,而纳斯达克100指数更是自4月16日以来持续盘整。

分析师称,上涨可能已经结束。市场疲软走势似乎正好印证了经济复苏速度放缓的观点,此前市场预计明年美股盈利增长将大幅下降。

尽管目前看来经济正从疫情中逐渐恢复,然而一些迹象表明,随着经济活动正常化,刺激措施可能在5月份之后逐渐减弱,因此到2021年经济增长速度将放缓,这将直接影响到上市公司的盈利。

例如,美国四月零售数据显示,环比增长趋势没有改善,此外,4月份ISM制造业PMI从3月份的64.7%降至60.7%,显示强劲增长,但增速放缓;由于房屋价格飙升,4月份新房销售环比下降5.9%。

综合上述因素,纳斯达克和标准普尔500指数目前正处于高估值,表明整体股市走势或将遭遇回调,经济衰退可能持续一段时间,而目前还处于衰退的早期阶段。

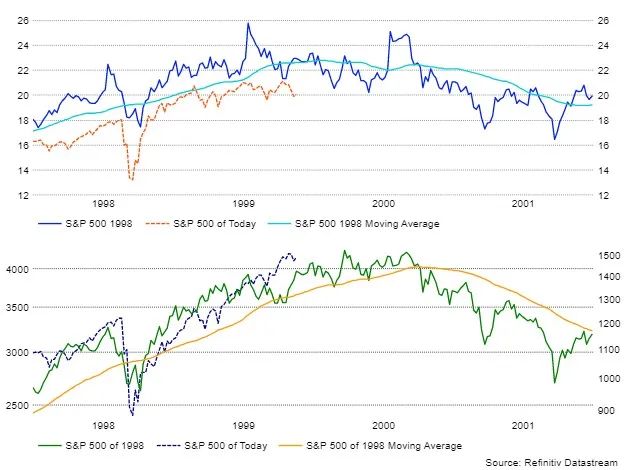

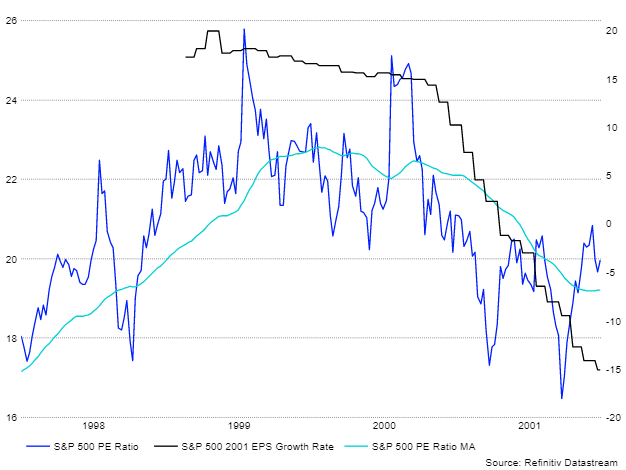

美股上一次经济大扩张在上世纪90年代末,标普500指数的PE倍数上升至近26倍,达到18个月预估峰值。从1998年1月开始,直到2000年3月才开始下降。

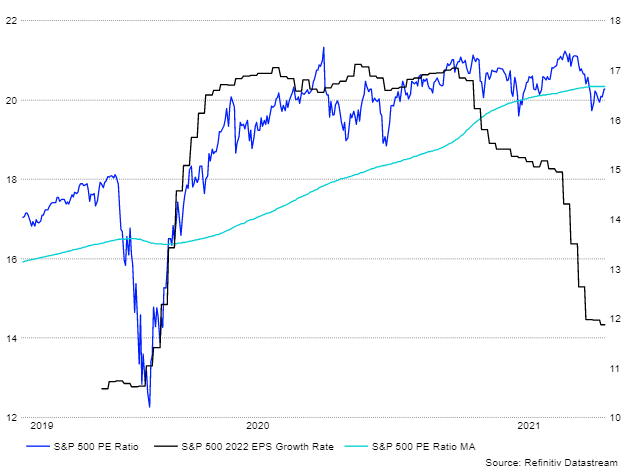

当标准普尔500指数开始回调时,美股盈利开始下降的原因有很多。虽然我们不太可能在2022年陷入衰退,但我们将看到盈利增长放缓,而且这一增长率自1月初以来持续倍下调,并于4月中旬出现急剧下降。

这一点非常重要,因为在2000年的例子中,我们可以看到标准普尔500指数的估值倍数随着美股未来盈利的增长趋势而不断收缩。如果增长率不能反弹,甚至增长率出现持续下降的情况,那么标普500指数的估值倍数应该会降低,就像1998年至2002年的情况一样。

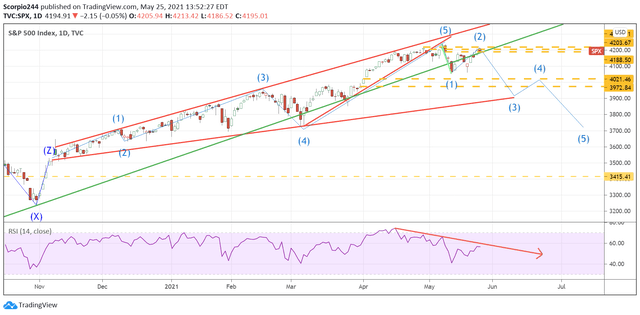

从埃利奥特波的角度来看,标普500指数在5月初完成了5个脉冲波的上涨,目前还处在非常早期阶段,其向下拐点可能出现在4200点位,这可能预示着第3波下跌的开始。从目前图表显示来看,短期内将回落至3920点。

此外,相对强弱指数也有走低的趋势,表明指数的势头已经从看涨转为看跌。

总之,目前正处于经济增长放缓的时期,因而美股公司的盈利增长也将呈现持续下降趋势,如果下降趋势持续,经济将进入到衰退期,这也将导致股市持续震荡走低。