首先看智能手机领域

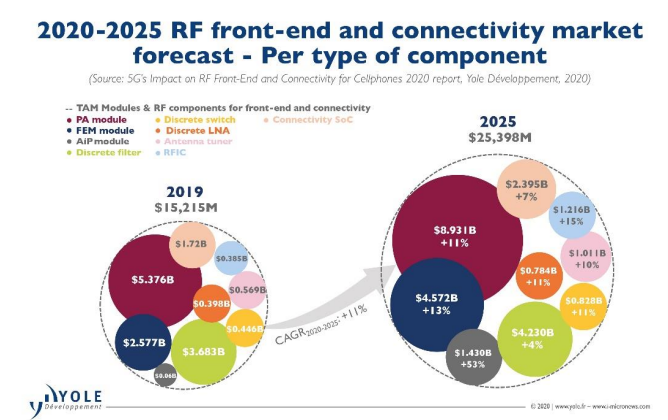

根据Yole的报告,这个市场的RF前端和连接市场有望在2019年至2025年间实现CAGR为11%的增长。

那就意味着到2025年,整个市场的规模预期将达到254亿美元。

具体而言,据Yole预测,在未来几年,PA模块市场将从2019年的54亿美元增长到截至2025年的89亿美元。FEM模块市场将从2019年的26亿美元增长到截至2025年的46亿美元。

他们也同时强调,随着宽带PA和滤波器的发展,5G对RF前端产业提出了挑战。而为了支持5G应用,各RF前端公司决定进行大量投资,特别是在设计和材料工程方面。

这也将推动这些领先的射频供应商在市场中拿下更多的份额。

据Yole预测,包括Qorvo在内的五大射频厂商将拿下市场接近80%的份额。在其报告中,Yole还特意强调了Qorvo公司的产品优势。

Yole同时还提到,SAW和BAW滤波器在当今射频领域的重要性。尤其是在BAW方面,Yole表示,随着5G和WiFi6的兴起,几乎所有的市场领导者都在寻求BAW解决方案。而Qorvo在这个领域也有深厚的积累。

其次看看电信基础设施的射频前端组件市场

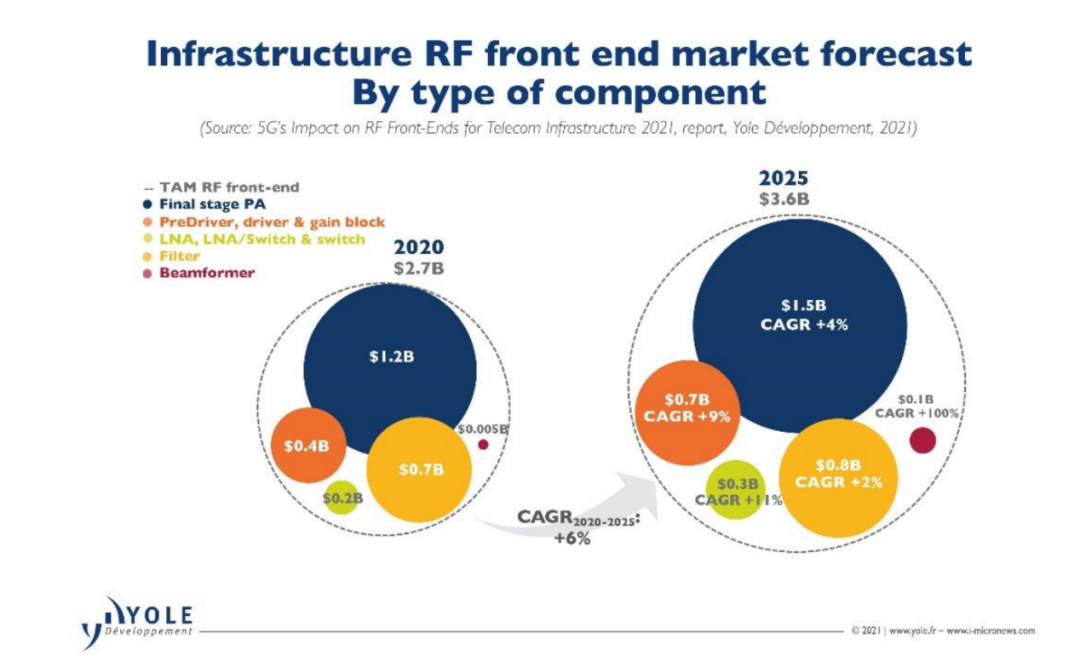

Yole在报告中披露,电信基础设施RF市场在2020 年的价值估计为27 亿美元。该市场到2023年预期将达到42 亿美元。但到2025年,这个市场的规模又将回落到36亿美元。按照他们的说法,这主要由几个原因造成。

Yole指出,未来几年内市场应该会保持增长,原因有两方面。首先,有源天线系统的渗透率在2023 年应能达到最大值。但是,即使RRH 在通用系统市场中所占份额达40%以上,由于其成本较低,它仍将被用于用户设备密度较低的区域。其次,5G目前正在逐步推出,2023年应能达到峰值。在此之后,无线电安装工作将缓慢地从部署过渡到升级,所需数量也会随之减少。

Yole射频器件与技术业务部的技术与市场分析师Mohammed Tmimi 博士表示:“元器件市场的价值预期将在2023年至2025年之间收缩。但这并不意味着所用的每个技术平台都会如此。”

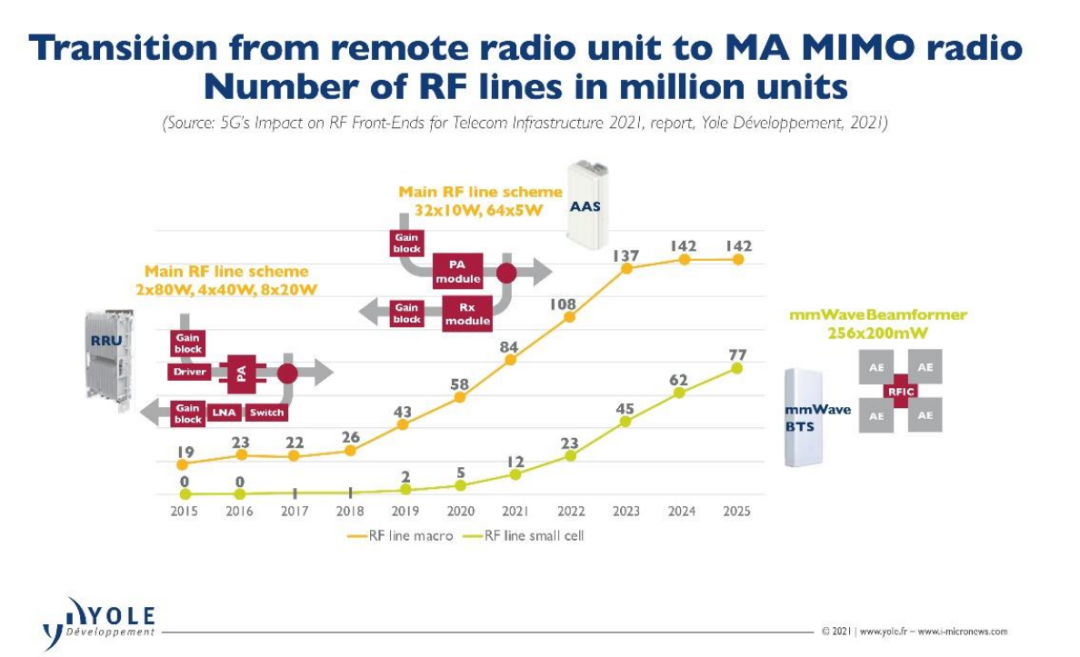

“随着5G的到来,频率发生了变化,FR1中增加了3GHz 以上的频段,而FR2中增加了毫米波。这些变化和系统级趋势对组件数量和生产它们的技术平台都产生了深远的影响。”Yole射频器件与技术业务部的技术与市场分析师Antoine Bonnabel 强调。

按照Yole的说法,由于与运营商在中高频段的运营支出直接相关的性能原因,GaN正在蓄势待发,准备在末级放大领域与LDMOS对抗。硅基技术即将到来,并将在较低功率放大领域与GaAs一较高下。此外,接收路径方面也出现了BAW型滤波器。这就给Qorvo这些领先的射频供应商带来机会。

在Yole的报告中,他们把Qorvo看作是这个市场的三大顶级企业之一。