目前超过60%的工业应用移动机器人本体企业都拥有AMR产品,且企业数量还在不断增多中。

文|新战略

AMR(Automated Mobile Robot即“自主移动机器人”)是工业应用移动机器人的一个全新品类,主要指应用在工业制造及物流领域的自主移动机器人,主要包含激光SLAM和视觉SLAM两种技术路线。根据中国移动机器人(AGV)产业联盟数据、新战略机器人产业研究所统计,2020年中国工业应用移动机器人市场新增量为41000台,其中AMR(含激光SLAM和视觉SLAM)机器人约为6900台,占总体市场的16.83%,市场销售规模约为14亿元,占整体市场规模的18%。中国市场,目前超过60%的工业应用移动机器人本体企业都拥有AMR产品,且企业数量还在不断增多中,这其中有专注于自然导航产品的企业,也有传统的AGV、仓储机器人厂商及物流集成商等。

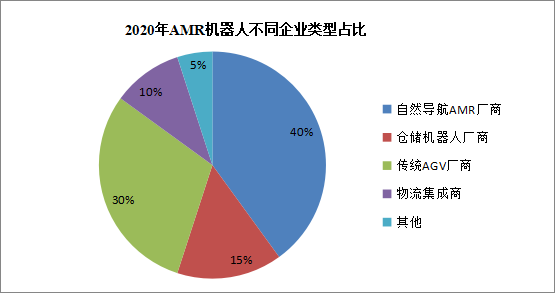

图表1:2020年自然导航AGV/AMR市场各类型企业数量占比

仓储机器人厂商指以类kiva式等仓储机器人业务为主的企业物流集成商指以集成业务为主但也有自主研发AGV的企业从企业数量上来看,目前AMR市场中,有40%是专注于这一细分领域的企业,其次是传统机器人厂商,占比30%,再是仓储机器人厂商及物流集成商等。传统AGV厂商和仓储机器人企业对自然导航AGV/AMR市场颇为关注。 | |

| 仓储机器人领先企业,海外市场表现优异,面向行业较为广泛。 |

| 仓储机器人领先企业,渠道及成本管理优势,制造业应用广泛。 |

| |

| 激光SLAM为主,Picking及SLIM原创度高,定制化能力强。 |

| 激光SLAM,专注于无轨导航技术,3C电子、半导体面板等行业应用广泛。 |

| 激光SLAM,专注于无轨导航技术,3C电子行业为主。 |

| 激光SLAM,融合导航技术,专注于细分行业应用及工厂物流。 |

| |

| |

| 视觉SLAM,无人叉车为主,面向制造业及第三方仓储物流。 |

| |

| 激光SLAM,控制器与本体都有,与合作伙伴共同开发。 |

| 激光及视觉SLAM,结合人工智能与AI智能物流技术。 |

| |

图表2:国内市场主要做AMR机器人的企业(部分代表)隆博科技就是典型代表企业。隆博科技是一家以自主移动机器人(AMR)为驱动力的柔性物流解决方案供应商,是国内最早从事AMR商业化的团队之一。技术团队组建于2013年,面向生产物流、仓储物流等室内物流场景,自主研发推出了一系列极具核心竞争力的AMR产品,以及全面的柔性室内物流解决方案,帮助企业实现智能化的柔性内部物流升级,释放搬运人力,优化企业劳动力结构,进而为企业实现降本增效。目前,隆博科技AMR已经在包括世界500强在内的多家海内外头部制造业和仓储企业实现了商业化部署,业务遍及日化、数控、3PL、电商、体育用品制造等10+行业,并在多个场景中获得了复购订单,产品价值得到标杆客户的充分认可。目前来说,在工业物流领域,基于SLAM技术实现的AMR自然导航,因其传感器的不同目前也分为两个类别:激光SLAM和视觉SLAM。 | | |

| | |

| |

| |

| | |

| 运算负荷大,构建的地图本身难以直接用于路径规划与导航 |

| |

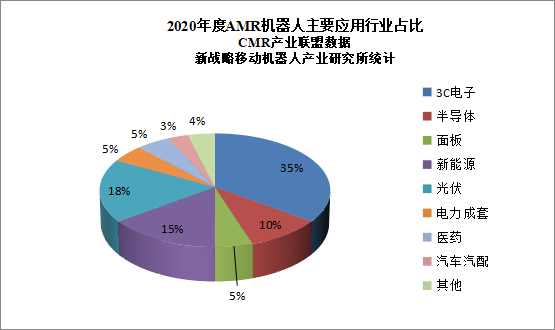

早在 2005 年的时候,激光 SLAM 就已经被研究的得比较透彻,框架也已初步确定。目前在激光SLAM的应用中,多采用单线激光雷达作为核心传感器,单线激光雷达是指激光源发出的线束是单线的雷达,获取的是2D平面扫描图。单线雷达可以帮助机器人规避障碍物,其扫描速度快、分辨率强、可靠性高, 相比多线激光雷达,单线激光雷达在角频率及灵敏度上反应更快捷,所以,在测试周围障碍物的距离和精度上都更加精准。但单线雷达只能平面式扫描,不能测量物体高度,并没有3D建模的功能,一些特殊工业场景下的AGV有时候也会需要对物体的高度信息进行收集,一些厂商会选择进行视觉传感器融合的方法,另外也有些厂家可能会加入一个8线或者16线的激光雷达,但是总体来讲还是以单线激光雷达为主。视觉SLAM技术的发展要滞后晚于激光SLAM。目前,以传感器而论,视觉的SLAM方案主要有3种实现路径:基于RGBD的深度摄像机、基于单目(鱼眼)摄像头、基于双目(或多目)摄像头。就实现难度而言,大致排序为:单目视觉>双目视觉>RGBD。总体而言,激光SLAM技术目前相对来说更加成熟,是市场应用主流,视觉起步较晚,被认为是未来的方向。但事实上,目前不管是基于激光还是视觉实现的机器人的自然导航,都不是单一应用,还需要融合一些例如惯导、信标其他的导航方式。因为实际的应用场景,对于鲁棒性的要求非常高,需要更多的传感器去尽量保证机器人的稳定有效运行,尤其是视觉导航,目前虽然市面上已经有一些企业开发了纯视觉导航AGV,但目前还在验证阶段,并未实际应用。2020年AMR机器人应用主要集中在3C电子、半导体、面板、新能源及光伏、电力成套及医药行业等制造领域,其中3C电子行业应用规模最大,占比40%。值得注意的是,2020年AMR机器人在传统的汽车市场也有渗透,但占比不大。主要原因在于新兴制造业对生产线的柔性化要求程度更高,因此AMR在这些领域更受青睐。不过伴随着AMR技术的进一步成熟以及制造业产业升级的加速,未来AMR机器人将逐渐向更广阔的市场延伸。图表5:2020年自然导航AGV/AMR行业应用分布

研究报告:20-21年移动机器人研究报告 | AMR行业蓝皮书 | 5G+工业应用移动机器人蓝皮书 |自然导航AGV/AMR蓝皮书标杆品牌:德马泰克 | 新松 | 昆船 | CSG华晓 | 机科 | 木牛流马 | 镭神 |艾吉威 | 国自 | 未来 | 坤厚 | 蓬翔 | 快仓 | 井源机电 | 法勒 核心供应链:激光雷达-湘聚实业 | 锂电池-昀迪新能源 |调度系统-格局| NDC8控制系统 |控制器 | 减速机 | 伺服电机集成商:兰剑智能 | 东杰智能 | 井松智能 | 今天国际 | 先导智能 | 德马泰克 | 中集天达 | 智库 联盟活动:第十届产线与仓储物流大会 | 功能性低速无人车会议

标准建设:《工业应用移动机器人》六项团体标准下载 | 2021年四项团体标准制定计划