2020国际武器进出口概述

作者:梓文 来源:军鹰资讯

根据斯德哥尔摩国际和平研究所(SIPRI)2021年3月发表的一份报告,对世界武器进出口按区域进行了分析研究,概述如下。

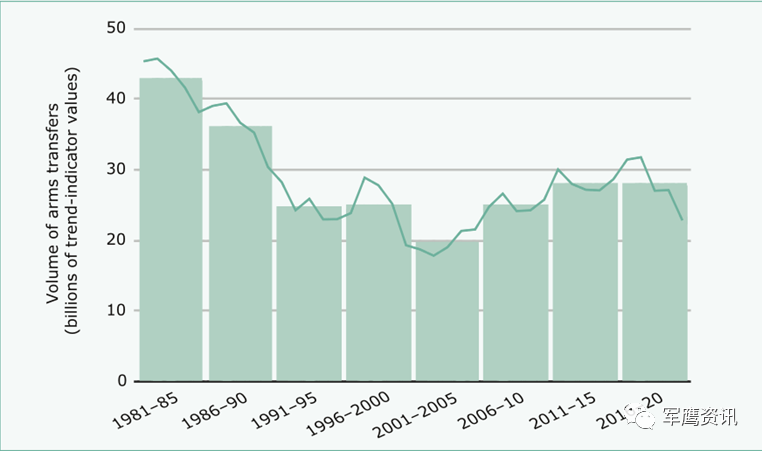

2016-2020年度主要武器的国际进出口量比2011-2015年度低0.5%,比2006-2010年度高12%(见图1)1。2016-2020年度五大武器出口国是美国、俄罗斯、法国、德国和中国(见表1)。最大的五个武器进口国是沙特阿拉伯、印度、埃及、澳大利亚和中国(见表2)。在2011-2015年和2016-2020年期间,向中东(25%)和欧洲(12%)的武器转让有所增加,而向非洲(-13%)、美洲(-43%)以及亚洲和大洋洲(-8.3%)的武器进出口量有所减少。

从2021年3月15日起,SIPRI的开放获取武器进出口数据库包括1950-2020年主要武器进出口的最新数据,取代了SIPRI以前公布的所有武器进出口数据。根据新的数据,本概况介绍介绍了武器出口和进口的全球现状,并重点介绍了与主要武器转让有关的若干问题。

2020年武器进出口量下降

主要武器的国际进出口量的同比大幅波动是常见的。因此,SIPRI提供了五年期的数据,给出了一个更稳定的趋势度量。然而,2020年全球武器进出口的价值极低,比2019年低16%,比2011-2019年的年平均水平低20%。这可能部分是由于Covid-19大流行打乱了一些军火公司的生产和交货计划以及相关的经济危机。然而,2020年武器进出口量的下降也与其他供需方面的因素有关,包括国家采购周期、供应商和接受者之间关系转变期间的交付缺口,以及与流行病无关的经济状况。这一流行病是否是导致2020年武器转让下降的主要原因的不确定性突出表现在,例如,一些国家2020年的武器交付量实际上高于2011-2019年期间其他一些年份的水平。例如,美国2020年的武器出口量高于2011-2019年三年的出口量,法国2020年的武器出口量高于同期五年的出口量。同样,在受援国方面,2020年向澳大利亚交付的武器数量高于2011-2019年的任何一年。

图1 主要武器的国际转让趋势,1981-2020

注:条形图显示的是5年期武器进出口量的平均数量,线形图显示的是年度总数。SIPRI趋势指标值(TIV)是衡量主要武器国际进出口量的指标。用于SIPRI TIV的方法在Arms传输数据库网页上进行了描述。

资料来源:SIPRI武器进出口量数据库,2021年3月。武器进出口量(数十亿趋势指标值)

1在本情况说明书中,“武器出口”和“武器进口”是指SIPRI定义的主要武器的国际进出口。

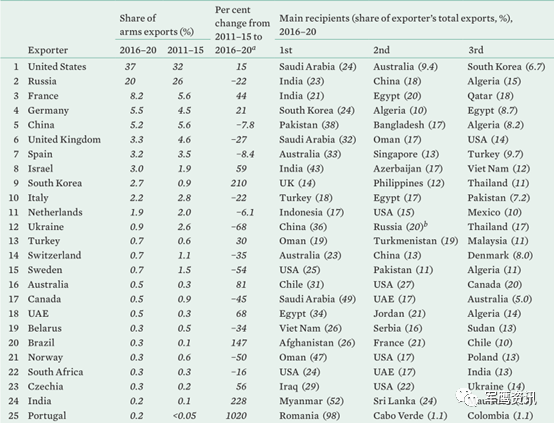

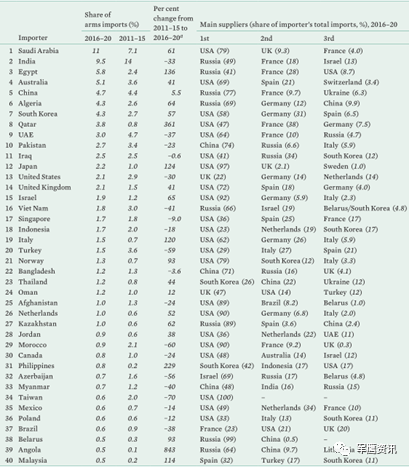

表1 主要武器的25个最大出口国及其主要接受国,2016-2020

注:10以下的百分比四舍五入到小数点后1位;10以上的百分比四舍五入到整数。

阿联酋=阿拉伯联合酋长国。

a数字显示这两个时期每个出口国武器出口总额的变化。

b这涉及俄罗斯根据2014年乌克兰禁止向俄罗斯出售武器之前颁发的许可证生产的运输机,直到2018年。

资料来源:SIPRI武器进出口量数据库,2021年3月。

出口商2016-2020

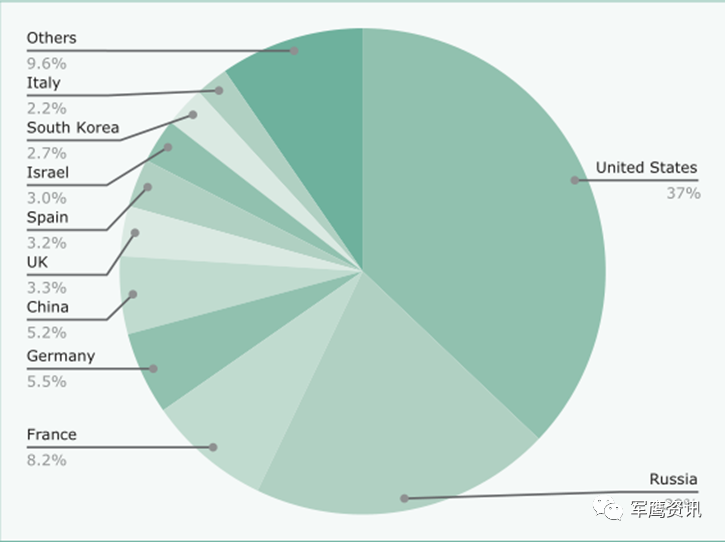

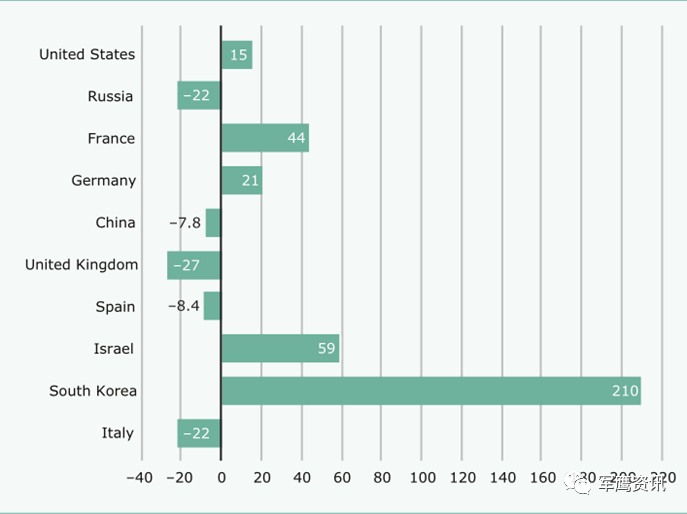

SIPRI已确定65个国家为2016-2020年主要武器出口国。在此期间,美国、俄罗斯、法国、德国和中国这五个最大的武器供应国占所有武器出口的76%(见图2和表1)。在前五名中,法国的武器出口增幅最高。美国和德国的武器出口也有所增长,而俄罗斯和中国的武器出口则有所下降(见图3)。前25名武器出口国占2016-2020年全球主要武器出口的99%(见表1)。北美和欧洲的国家加起来占所有武器出口的86%。

图2 2016-2020年十大出口国主要武器出口的全球份额。资料来源:SIPRI武器进出口数据库,2021年3月。

图3 2016-20年十大出口国自2011-15年以来主要武器出口量的变化。来源:SIPRI武器进出口数据库,2021年3月。

美国

2011-2015年至2016-2020年间,美国武器出口增长了15%,全球份额从32%增至37%。2016-2020年间,美国向96个州交付了主要武器,受援国数量远高于任何其他供应商。2016-2020年度,美国的武器出口总额比俄罗斯高出85%,俄罗斯是第二大出口国,而2011-2015年度则高出24%。

2016-2020年,美国武器出口的近一半(47%)流向中东,比前五年增长28%。在2011-2015年和2016-2020年间,美国对该地区三个国家的武器出口增长特别大:以色列(335%)、卡塔尔(208%)和沙特阿拉伯(175%)。沙特阿拉伯是2016-2020年美国武器武器的主要接受国,占美国武器出口的24%。卡塔尔和以色列分别是美国武器的第六和第七大进口国。

2011-2015年至2016-2020年间,美国对阿拉伯联合酋长国(阿联酋)和土耳其的武器出口显著减少。美国对阿联酋的武器出口下降36%,成为2016-2020年美国武器的第五大接受国。美国对土耳其的武器出口减少了81%,这意味着土耳其从2011-2015年美国武器出口的第三大接受国下降到2016-2020年的第19大接受国。2019年,土耳其从俄罗斯进口防空系统后,美国停止向土耳其交付战斗机。如果美国没有中止这项合同,美国对土耳其的武器出口下降幅度就不会这么大。

2016-2020年,亚洲和大洋洲国家获得了美国武器出口总额的32%,而2011-2015年这一比例为34%。在美国和中国之间日益激烈的竞争中,该地区的三个美国盟友是2016-2020年美国武器的五大进口国之一:澳大利亚占美国武器出口的9.4%,韩国占6.7%,日本占5.7%。

2016-2020年,欧洲各国获得了美国武器出口总额的15%。这比2011-2015年度增加了79%,主要是由于2006-2012年度订购了作战飞机。美国对非洲的武器出口在2011-2015年和2016-2020年间增长了6.6%,而对美洲的武器出口则下降了48%。

俄罗斯

2016-2020年,俄罗斯向45个国家交付了主要武器,占全球武器出口总额的20%。2016-2020年,印度仍然是俄罗斯武器的主要接受国,占总数的23%,其次是中国(18%)和阿尔及利亚(15%)。

2016-2020年俄罗斯武器出口与2001-2005年和2006-2010年的水平相似,但比2011-2015年俄罗斯武器出口最高时低22%。虽然2016-2018年俄罗斯武器出口保持在相对较高的水平,但2019年和2020年都有所下降。2011-2015年至2016-2020年间,俄罗斯武器出口总体下降,几乎完全归因于对印度武器出口下降53%。俄罗斯对中国(49%)、阿尔及利亚(49%)和埃及(430%)的武器出口大幅增加,并没有抵消这一下降。尽管俄罗斯与印度的几项大型武器交易(包括战斗机交易)在2020年前完成,但印度在2019-2020年为俄罗斯的各种武器下了新订单。

随后的交付可能会导致俄罗斯武器出口在未来五年增加。

按照区域,2016-2020年,亚洲和大洋洲国家占俄罗斯武器出口的55%,中东占21%,非洲占18%。在2016-2020年和2011-2015年期间,俄罗斯对亚洲和大洋洲的武器出口下降(-36%),而对中东(64%)和非洲(23%)的武器出口增加。

2016-2020年,飞机占俄罗斯武器出口的49%。这些转移包括总共交付231架作战飞机。

欧盟和西欧国家

2016-2020年,欧盟(EU)成员国武器出口总额占全球总额的26%,与2011-2015年的比例相同。西欧前五大武器出口国法国、德国、联合王国、西班牙和意大利合计占2016-2020年全球武器出口的22%(见图2),而2011-2015年为21%。

法国武器出口占全球总量的8.2%,在2011-2015年和2016-2020年间增长了44%。从区域上,2016-2020年,中东占法国武器出口的48%,而亚洲和大洋洲占36%。在2016-2020年法国向其交付主要武器的69个国家中,有3个是印度,埃及和卡塔尔总共获得了法国武器出口的59%(见表1)。2016-2020年,飞机交付量占法国武器出口量的45%,而船舶交付量占17%。

2016-2020年,德国武器出口占全球总量的5.5%,比2011-2015年高出21%。2016-2020年间,德国向55个国家交付了主要武器。德国主要武器出口总额的38%流向亚洲和大洋洲国家,21%流向欧洲国家。尽管德国在2016-2020年间对向沙特阿拉伯(中东最大的武器进口国)出售武器实施了更严格的限制,但中东在此期间获得了德国武器出口的23%,成为德国在地区一级武器转让的第二大接受国。这主要是因为向埃及交付了3艘潜艇。运送船只,包括11名海军陆战队分队,2016-2020年,德国武器出口总额的46%,而装甲车的交付量占15%。

2016-2020年,英国是世界第六大武器出口国,占武器出口总额的3.3%。与2011-2015年相比,英国武器出口下降了27%。2011-2015年,由于向沙特阿拉伯交付战斗机,英国武器出口达到峰值。2016-2020年间,英国向39个国家出口武器,其主要受援国沙特阿拉伯在此期间获得了32%的武器出口。

其他前10名供应商

2016-2020年度,除欧洲和北美外,前十大军火出口国中有三个国家:中国、以色列和韩国。

2016-2020年,中国是世界第五大武器出口国,占武器出口总额的5.2%。在2006-2010年和2011-2015年期间增长了77%之后,中国武器出口在2011-2015年和2016-2020年期间下降了7.8%。

2016-2020年间,中国向51个国家交付了主要武器。亚洲和大洋洲国家(76%)和非洲国家(16%)在这一时期获得了中国大部分武器出口。巴基斯坦仍然是中国武器的主要接受国,在2016-2020年占中国武器出口的38%。2016-2020年,中国继续努力发展对中东的武器出口。虽然其他地区的一些武器进口国出于政治原因不进口中国武器,但中东国家(其中几个国家是世界上最大的武器进口国之一)似乎不太可能实施此类限制。然而,中国增加对中东军售的努力似乎效果有限:2016-2020年中国武器出口中东地区占7%,而2011-2015年为3.8%。

以色列是2016-2020年第八大武器出口国。中国的武器出口占全球总量的3.0%,比2011-2015年高出59%。2016-2020年,以色列向40个国家交付了主要武器,但其主要受援国印度占总数的43%。以色列在2016-2020年向印度交付的武器包括防空系统。

韩国是2016-2020年第九大军火出口国,占全球军火出口总额的2.7%。中国2016-2020年度的武器出口比2011-2015年度高出210%,比2001-2005年度高出649%。这一快速增长主要是由于韩国武器工业生产先进主要武器的能力有所提高,这些武器可以与较成熟的武器供应国生产的武器相竞争。2016-2020年,亚洲和大洋洲占韩国武器出口的55%,欧洲占23%,中东占14%。

进口商2016-2020

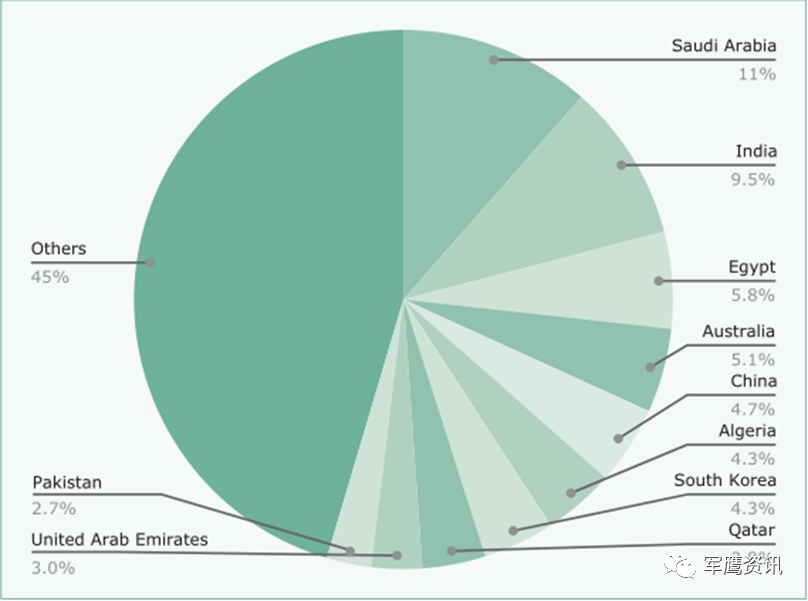

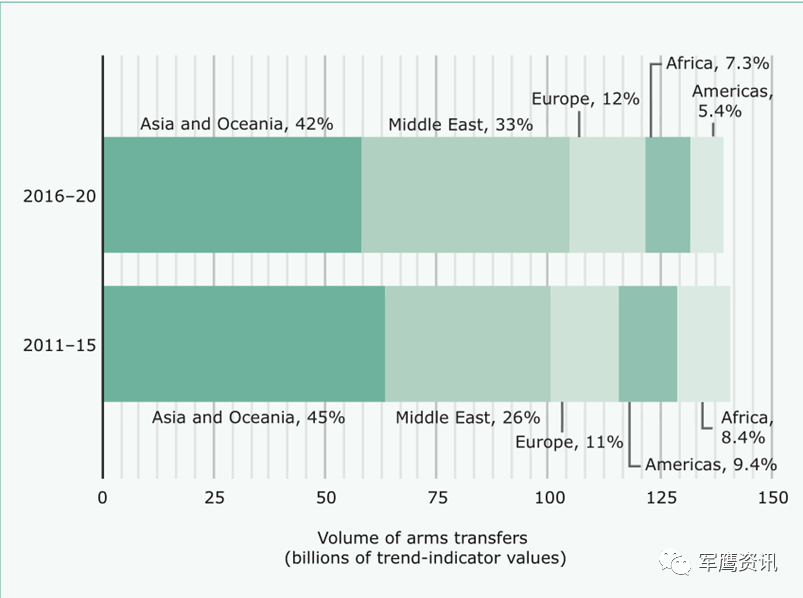

SIPRI在2016-2020年确定了164个国家为主要武器进口国。前五大武器进口国沙特阿拉伯、印度、埃及、澳大利亚和中国在2016-2020年的武器进口总额中占36%(见图4和表2)。在这五个国家中,只有埃及不在2011-2015年五大进口国之列。按区域统计,亚洲和大洋洲占2016-2020年武器进口的42%,其次是中东(33%)、欧洲(12%)、非洲(7.3%)和美洲(5.4%;见图5)。

表2 2016-2020年40个最大的主要武器进口国及其主要供应商

注:10以下的百分比四舍五入到小数点后1位;10以上的百分比四舍五入到整数。

阿联酋=阿拉伯联合酋长国。

a数字显示这两个期间每个进口商武器进口总额的变化。资料来源:SIPRI武器转让数据库,2021年3月。

图4 2016-20年十大进口国主要武器进口的全球份额。来源:SIPRI武器转让数据库,2021年3月。

图5 主要武器进口国,按地区划分,2016-20年和2011-15年,占全球份额的%

注:SIPRI趋势指标值(TIV)是衡量国际间主要武器转让量的指标。用于SIPRI TIV的方法在Arms传输数据库网页上进行了描述。

资料来源:SIPRI武器转让数据库,2021年3月。

Africa 非洲

在2011-2015年和2016-2020年期间,非洲国家的主要武器进口下降了13%。2016-2020年,非洲三大武器进口国是阿尔及利亚(占全球武器进口的4.3%)、摩洛哥(0.9%)和安哥拉(0.5%)。

阿尔及利亚和摩洛哥

综合来看,2016-2020年,区域竞争对手阿尔及利亚和摩洛哥的武器进口占非洲主要武器进口总额的70%。阿尔及利亚2016-2020年度的武器进口量比2011-2015年度高出64%,成为世界第六大武器进口国。2016-2020年,俄罗斯仍然是阿尔及利亚最大的武器供应国。俄罗斯交付的武器包括16架作战飞机、42架作战直升机和2艘潜艇。向阿尔及利亚交付的其他重要物资包括德国的两艘护卫舰和中国的两艘护卫舰。

摩洛哥的武器进口在2011-2015年和2016-2020年间下降了60%。2016-2020年,美国提供了摩洛哥90%的武器进口。到2020年底,向摩洛哥交付的几批大型武器仍未交付,包括来自美国的24架战斗机和24架作战直升机。如果这些订单按计划执行,摩洛哥的武器进口在未来五年可能会大幅增加。

撒哈拉以南非洲

2016-2020年,撒哈拉以南非洲占非洲武器进口总额的26%,而2011-2015年为41%。在萨赫勒(Sahel)地区发生武装冲突的同时,布基纳法索(Burkina Faso)(83%)和马里(669%)增加了武器进口,这两个国家都是萨赫勒五国集团联合部队的成员。综合来看,2016-2020年向布基纳法索和马里交付的物资共包括322辆装甲车、9架作战直升机和几架轻型战斗机。其中一些转移是由欧盟资助的,或者是由法国、卡塔尔或阿联酋作为军事援助提供的。

几个大国正在利用武器供应作为外交政策工具,以增加它们在撒哈拉以南非洲的影响力。这些出口至少在一定程度上推动了该次区域日益激烈的军火供应商竞争。俄罗斯是2016-2020年撒哈拉以南非洲地区最大的武器出口国。它向12个国家交付的武器占撒哈拉以南地区武器进口总额的30%,而2011-2015年这一数字为25%。

2016-2020年,21个撒哈拉以南国家从中国获得了主要武器,占该次区域国家武器进口的20%,而2011-2015年为24%。法国向20个国家交付的武器占撒哈拉以南地区武器进口的9.5%,而2011-2015年这一数字为2.9%。

尽管美国在该地区有军事参与,但它只是撒哈拉以南非洲的第四大武器出口国。它向17个国家供应武器,占撒哈拉以南武器进口的5.4%。

美洲

2011-2015年至2016-2020年间,美洲各国的武器进口下降了43%。2016-2020年,美国获得了38%的地区武器进口。它从德国进口了92架轻型直升机,从几个国家进口了89架用于军事训练的二手战斗机。2016-2020年,加拿大获得了15%的区域武器进口,墨西哥和巴西各占11%。虽然墨西哥在2020年底没有显著的主要武器公开交易,但巴西的长期交货包括来自瑞典的35架战斗机、来自法国的5艘海军陆战队分队和来自德国的4艘护卫舰。

亚洲和大洋洲

2011-2015年至2016-2020年期间,亚洲和大洋洲国家的武器进口下降了8.3%。在2016-2020年的10个最大进口国中,有5个在亚洲和大洋洲:印度、澳大利亚、中国、韩国和巴基斯坦。美国占该地区各国武器进口的29%,俄罗斯占27%,中国占9.4%。

印度和巴基斯坦

在2011-2015年和2016-2020年间,印度的武器进口下降了33%。俄罗斯在2011-2015年和2016-2020年都是印度最大的武器供应国。然而,俄罗斯在这两个时期的武器交付量下降了53%,其在印度武器进口总额中所占份额从70%下降到49%。2011-2015年,美国是印度第二大军火供应国,但2016-2020年,印度从美国进口的军火比前五年减少46%,使美国成为2016-2020年印度第四大军火供应国。法国和以色列是2016-2020年印度的第二和第三大武器供应国。印度从法国进口的武器增加了709%,而从以色列进口的武器增加了82%。2016-2020年,作战飞机和相关导弹占印度武器进口的50%以上。

2011-2015年至2016-2020年间,印度武器进口的总体下降似乎主要是由于其复杂而漫长的采购过程,再加上其试图通过使武器供应商网络多样化来减少对俄罗斯武器的依赖。由于印度意识到来自巴基斯坦和中国的威胁与日俱增,其生产自己主要武器的雄心勃勃的计划也被大大推迟,印度正在计划大规模的武器进口计划。根据其未交付的战斗机、防空系统、舰艇和潜艇,印度的武器进口预计将在未来五年增加。

在2011-2015年和2016-2020年期间,巴基斯坦的武器进口下降了23%。2011-2015年,中国占巴基斯坦军火进口的61%,2016-2020年占74%。与印度一样,巴基斯坦也是其主要的地区竞争对手,它也有好几笔未完成的军火订单。它们计划在2028年交付,包括50架战斗机、8艘潜艇和4艘中国护卫舰,以及4艘土耳其护卫舰。

向东地中海转让的海洋方面武器

参与东地中海海洋油气资源权利争端的几个国家正在通过武器进口加强其海洋能力。

埃及主要武器进口在2011-2015年和2016-2020年间增长了136%,成为世界第三大武器进口国。2016-2020年间,它从法国接收了1艘护卫舰、2艘两栖攻击舰和21架作战飞机;从德国接收了3艘潜艇;从意大利接收了1艘护卫舰;从俄罗斯接收了50架作战飞机和46架舰载作战直升机;从韩国接收了1艘护卫舰。到2020年底,尚未交付给埃及的物资包括德国的1艘潜艇和4艘护卫舰、意大利的1艘护卫舰、法国的3艘护卫舰和俄罗斯的24架战斗机。

土耳其的武器进口在2011-2015年和2016-2020年间下降了59%,从世界第6大武器进口国下降到第20位。部分原因是土耳其越来越多地生产自己的主要武器,包括水面舰艇,部分原因是美国在2019年停止了向土耳其交付战斗机的计划。尽管土耳其与西欧武器供应商之间的政治分歧日益扩大,但到2020年底,土耳其仍有6艘德国海军陆战队潜艇、5架意大利反潜战机和1艘西班牙两栖攻击舰的未完成交付。

2001-2005年,希腊是世界第三大武器进口国。然而,由于多年来一直处于经济危机的控制之下,导致主要武器开支大幅削减,希腊在2016-2020年度排名第41位。这一时期最大的武器进口是从德国进口的一艘潜艇。2020年,希腊与法国就2021-2023年供应18架战斗机的订单达成一致,并继续与多个国家就其他大型武器合同进行谈判,包括购买更多战斗机和几艘护卫舰。

东亚

东亚国家的武器进口在2011-2015年和2016-2020年间增长了14%。

中国在2016-2020年获得了全球武器进口的4.7%,是这两个时期该区域最大的武器进口国。俄罗斯的大部分进口产品包括防空系统、战斗机和战斗机发动机。然而,一旦中国自己的工业能够始终如一地生产多年来从俄罗斯进口的主要武器,那么从俄罗斯的进口量可能会减少。

2016-2020年台湾的武器进口比2011-2015年减少了70%。然而,根据2019年从美国签署的66架战斗机和108辆坦克的订单,其武器进口在未来五年内可能会增加。在截至2019年的十多年里,由于先前的军售给美中关系造成了损害,美国一直对同意大规模对台军售持谨慎态度。2019年的这些订单是在美国认为中国对其全球利益的威胁越来越大、中国对台湾的政治压力越来越大的背景下达成的。

日本的武器进口在2011-2015年和2016-2020年间增长了124%,日本也将中国视为一个日益增长的威胁。日本的武器进口量可能会继续上升,这是基于美国对武器的新订单,包括2019年对105架战斗机的订单。这些订单是日本对本国军火工业下的订单之外的订单。

2011-2015年至2016-2020年间,韩国武器进口增长了57%。这一增长主要是由于与朝鲜的持续紧张关系,主要原因是美国交付了26架战斗机,德国交付了5艘潜艇。韩国的许多武器进口都涉及技术转让,因此从长期来看,韩国的武器进口可能会减少。例如,中国已经开始国内生产自己的武器工业开发的潜艇,不再计划进口潜艇。

欧洲

2016-2020年,欧洲国家的武器进口比2011-2015年高出12%。2016-2020年,美国占该地区武器进口的47%,德国占9.7%,俄罗斯占9.2%。

亚美尼亚和阿塞拜疆

阿塞拜疆和亚美尼亚的武器进口分别占2016-2020年全球武器转让的0.7%和0.3%。然而,在两国2020年的激战中,交付的许多武器发挥了关键作用。2016-2020年,亚美尼亚武器进口总额的94%来自俄罗斯。其中包括防空系统、作战飞机、弹道导弹和火炮。阿塞拜疆2016-2020年的武器进口量是亚美尼亚的2.5倍多。在此期间,以色列占阿塞拜疆武器进口的69%,俄罗斯占17%。以色列提供的物资包括用于侦察的无人驾驶飞行器、弹道导弹和巡飞弹药,而俄罗斯主要提供装甲车和火炮。

西欧和中欧

西欧和中欧国家的武器进口在2006-2010年至2011-2015年期间下降52%之后,在2011-2015年至2016-2020年期间增长了22%。这一增长与2009年经济危机后欧洲大部分地区的经济复苏相吻合,是在西欧和中欧国家对俄罗斯和中东及北非不稳定局势的威胁意识增强的背景下出现的。2016-2020年,西欧和中欧国家的武器进口总额中有56%来自美国。在此期间,美国向西欧和中欧出口的武器中,总共交付了73架战机,其中包括71架F-35战机,仅占一半以上。

中东

2016-2020年,中东国家的武器进口比2011-2015年高出25%。2016-2020年十大武器进口国中有四个在中东:沙特阿拉伯、埃及、卡塔尔和阿联酋。美国占该地区各国武器进口的52%,俄罗斯占13%,法国占12%。

海湾地区国家

在海湾地区几个国家关系紧张的背景下,2016-2020年出现了一些值得注意的武器进出口动向。

2016-2020年,沙特阿拉伯是世界上最大的武器进口国,占全球武器进口的11%。2016-2020年,美国占沙特阿拉伯武器进口的79%,其次是英国,占9.3%。2016-2020年,沙特阿拉伯加强了远程打击能力,美国派出91架战斗机,英国派出15架。中国还从美国进口了14套防空系统。到2020年底,有几批主要武器尚未交付,包括61架战斗机、4艘护卫舰和7套反弹道导弹系统,以及5艘西班牙护卫舰。因此,预计沙特阿拉伯在未来五年仍将是世界上最大的武器进口国之一。

为了提高在中东的影响力,卡塔尔自2013年左右开始大幅扩充武装力量。这一进程在2016-2020年继续进行,卡塔尔武器进口比前五年增加了361%。增加的主要原因是法国提供了24架战斗机,美国提供了10套防空系统。

自2001-2005年以来,阿联酋连续五年跻身世界十大军火进口国之列。阿联酋2016-2020年的武器进口量比2011-2015年的峰值低37%。截至2020年底,包括法国两艘护卫舰、美国防空系统和38架作战直升机在内的未交付物资表明,阿联酋的武器进口在未来几年将继续保持在较高水平。2020年阿联酋和以色列关系正常化后,美国同意向阿联酋出售50架F-35战斗机。如果按计划交付这些飞机,阿联酋的武器进口将在2020年下半年增加。

2016-2020年,伊朗武器进口量占全球总进口量的0.3%。2020年,联合国解除了2010年对伊朗出口大多数主要武器的禁运。尽管这导致人们猜测伊朗将立即开始订购大量武器,但截至2020年底,SIPRI尚未确定伊朗新的主要武器合同。

2021年4月8日星期四梓文编译自斯德哥尔摩国际和平研究所网站

免责声明:本公众号目前所载内容为本公众号原创、网络转载或根据非密公开性信息资料编辑整理,相关内容仅供参考及学习交流使用。由于部分文字、图片等来源于互联网,无法核实真实出处,如涉及相关争议,请跟我们联系。我们致力于保护作者知识产权或作品版权,本公众号所载内容的知识产权或作品版权归原作者所有。本公众号拥有对此声明的最终解释权。

↓↓↓ 戳#阅读原文# ,精彩继续,你若喜欢,#分享/点赞/在看#!