前言

根据全球半导体贸易协会的说法,半导体行业细分为:集成电路、光电子、分立器件以及传感器。其中光电子器件占整个半导体产业的比例在7%-10%之间。光电子元器件是通信行业的核心,具有光信号发射、接受、信号处理功能。

从目前的产业发展周期来看,光电元器件行业依然处于行业早期,未来市场潜力巨大。光电子元器件可分为光电芯片、光器件和光模块。

01

光电子器件概述

光电芯片

光电芯片是光器件的核心部件,按照种类分可分为光芯片(激光器芯片、探测器芯片)和电芯片。

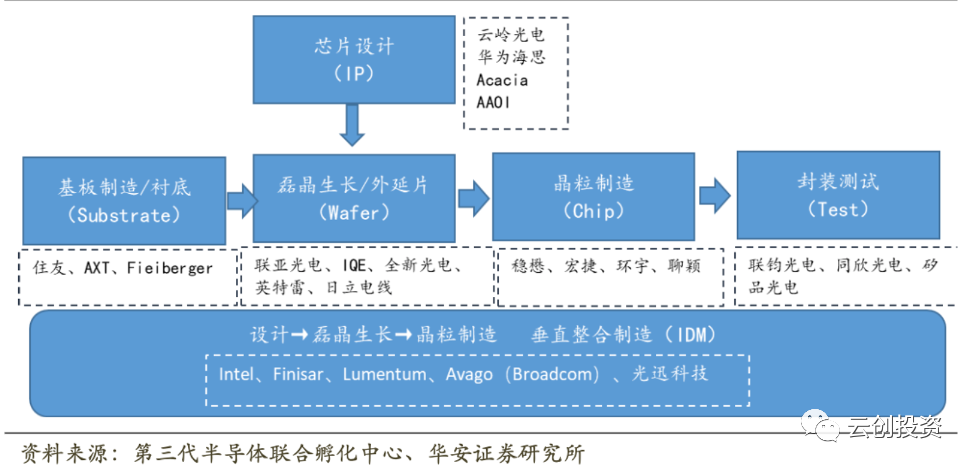

图:光芯片制作流程

光芯片主要是处理光信号和电信号之间的转换,而电芯片主要是对光芯片的配套支撑、电信号功率调节和复杂的数字信号处理。

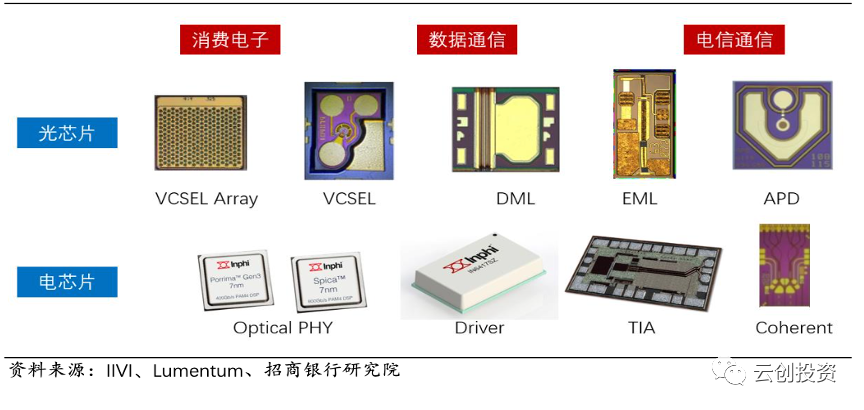

光、电芯片品类一览

目前主流的光芯片为DFB(分布式反馈激光器芯片)、DML(直接调制激光器芯片)、EML(电吸收调制激光器芯片)、VCSEL(垂直腔面发射激光器芯片)等。

DFB激光器适用于中长距离通信。DFB基于FP的基础,目前是最常用的直接调制激光器,主要使用于1310nm、1550nm波段数据通信,广泛应用于数据中心、城域网及接入网。

EML是DFB与EAM(电吸收调制器)的集成激光器芯片,与直接调制的DFB激光器相比,EML具有功率高、窄线宽、宽波长调谐范围等传输优势。

DML相较于EML来说其优势在于体积小,成本低,功耗小。基于此,DML更适用于数据中心的应用,而EML适用于电信级的应用。

VCSEL在通信领域主要应用于850nm波段数据传输,广泛应用于数据中心和接入网。随着VCSEL在苹果手机3D传感的应用突破,未来VCSEL有望广泛应用于消费电子、工业、汽车、医疗等新兴领域。

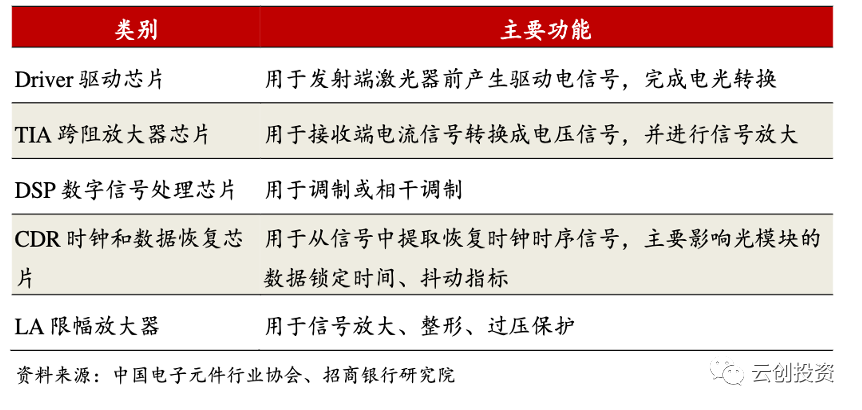

常见的电芯片包括:

在高端模块中,光芯片成本占比通常在40%-60%,电芯片成本占比通常在10-30%,合计占比约在80%

光器件

光器件可根据功能不同划分为有源器件和无源器件。有源器件主要用于光电信号转换,包括激光器、调制器、探测器和集成器件等。无源器件用于满足光传输环节的其他功能,包括光连接器、光隔离器、光分路器、光滤波器、光开关等。

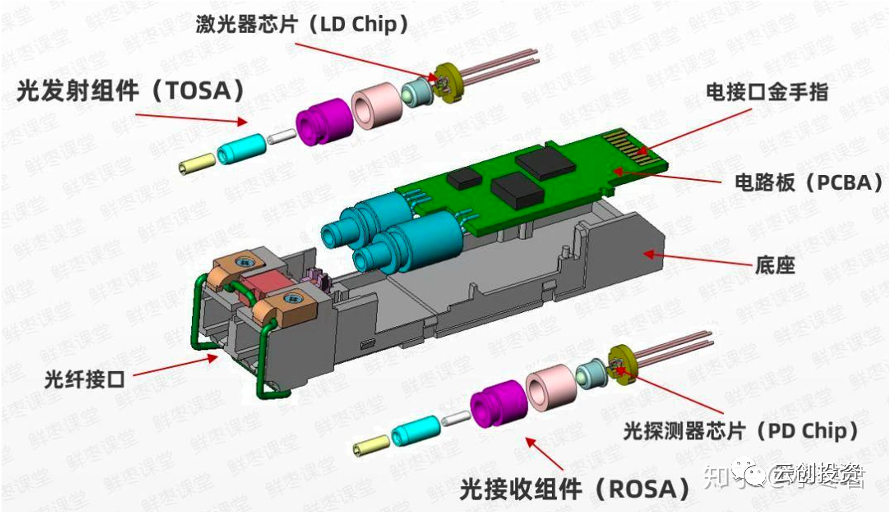

通过把一些器件集成组合后,可以形成光模块中重要的两个组件,分别是TOSA(光发射组件)以及ROSA(光接收组件),从而进行光电之间的信息转换。

TOSA(含激光器)

ROSA(含探测器)

光模块

光模块是光通信设备最重要的组成部分,是光世界与电世界的互连通道。光模块也叫光纤收发器,主要用于信号的光电转换,在发射端将设备的电信号转换成光信号,在接收端将光信号还原成电信号。光模块由发射端激光器、接收端探测器、数据编/解码的电子器件组成。

发射端驱动芯片对原始电信号进行处理,然后驱动半导体激光器(LD)或发光二极管(LED)发射出调制光信号。在接收端,光信号进来之后,由光探测二极管转换为电信号,经前置放大器后输出电信号。

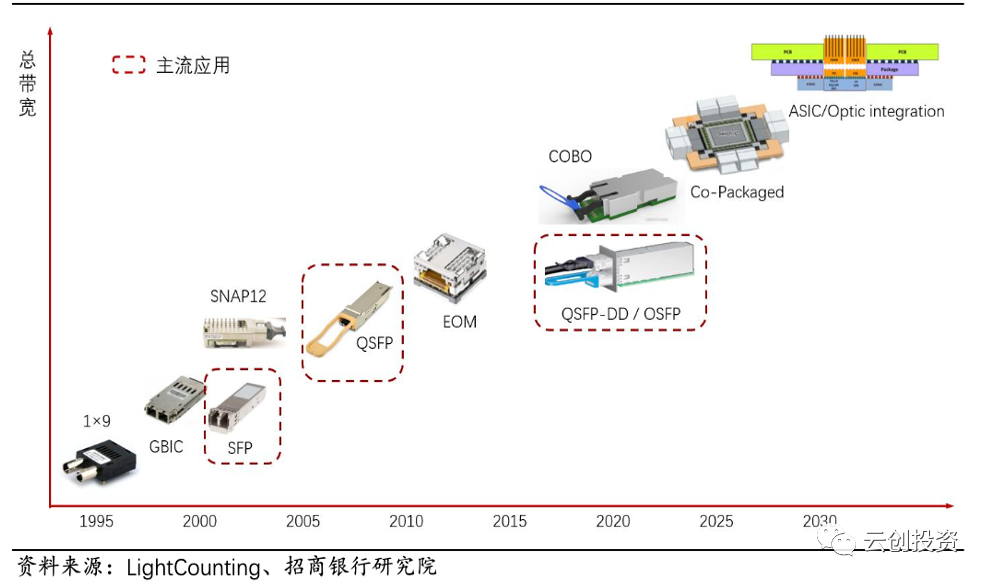

光模块按封装方式可分为QSFP、QSFP28、CFP、CFP2、CFP4、CXP、SFP、CSFP、SFP+、GBIC、XFP、XENPAK、X2、SFF等多个类型。其中SFP、QSFP具有高性能低功耗优势,成为目前大规模使用的产品。

主流光模块封装技术路径图

光模块速率可分为1Gbps、2.5Gbps、10Gbps、25Gbps、40Gbps、50Gbps、100Gbps、200Gbps、400Gbps、800Gbps等型号。按速率市场分层,低速率光模块需求量最大,可用于宽带用户、服务器、企业网络接入;越高速率光模块需求量越小,主要用于运营商、数据中心的长距离通信。目前100G/400G高数据速率光模块需求的不断增长将协同带动QSFP、QSFP-DD、OSFP光模块市场的增长。

按光纤接入类型光模块可分为单模光模块和多模光模块。多模光模块的传输距离较短,通常在500米至2000米,单模光模块的传输距离较远,通常在10千米至160 千米。

随着信息技术产业的快速发展,数据流量的快速增长,对光模块的性能指标要求越来越高,数据速率、传输距离、功耗、体积成为重要的考量指标。目前光电元器件朝着高速率、宽频谱、小损耗、低功耗、高灵敏度、短时延、弱非线性、高集成度、小尺寸、低价格、硅光子的方向不断完善。

02

光芯片产业链概述

上游

光芯片材料主要有以砷化镓GaAs和磷化铟InP为代表的III-V族化合物半导体材料为主。III-V族化合物材料拥有最佳的能量转化效率,适用于高速、高频、大功率光电子芯片场景,广泛应用于光通信、卫星通讯、移动通讯和GPS等领域。而不同芯片材料的基态能级差不同,具有不同的发光工作波长,结合光纤传输损耗窗口,常用的发光波长850nm/1310nm/1550nm。

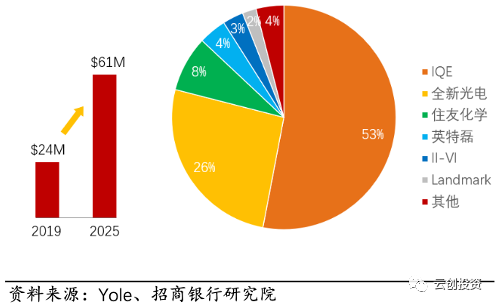

砷化镓在光通信领域主要应用于VCSEL激光器,产品分布在数据中心和手机3D感应市场。根据Yole的预测,2019-2025年砷化镓材料市场规模从2400万美元增长的6100万美元,复合年增长率17%,2024年全球砷化镓元件市场达到157.1亿美元。

全球砷化镓材料及加工大部分被国际厂商垄断。砷化镓衬底主要供应商包括Freiberger、住友电工、AXT和Vital Materials,砷化镓外延材料主要供应商包括IQE、全新光电、住友化学、英特磊、II-VI。

砷化镓市场规模与格局

从国内企业来看,目前涉及砷化镓业务的公司数量总体较少,但随着砷化镓产业链的不断研发,我国企业也开始具备一定规模。其中三安光电、乾照光电在LED领域应用方面较为成熟,能够做到垂直整合;海特高新、云南锗业在砷化镓晶圆生产方面已具备一定实力。

磷化铟主要应用在光通信波长为1000nm以上的激光器,主要包括分布式反馈激光器(DFB)、电吸收调制激光器(EML)。DFB适用于速率在25G及以下、传输距离在10千米以内的基站和数据中心场景,EML适用于速率在50G及以下,传输距离在80千米以内的骨干网、城域网和DCI互联场景。随着5G基站和数据中心高速光模块需求的增长,对于磷化铟的需求有望快速增长。

磷化铟衬底的主要供应商包括住友电工、AXT、JX Nippon Group、法国Inpact、英国WaferTech灯,磷化铟外延材料主要供应商包括联亚光电、IQE 。

磷化铟市场规模

目前国内磷化铟单晶材料的研究规模、投入较小,目前国内除了通美北京工厂外,尚没有可批量生产单晶衬底的厂家,国外垄断格局明显,不过该领域市场机会已被国内厂商注意到,包括海鼎泰芯源公司、云南锗业、先导稀材、中科晶电等都在积极布局。

另一方面,SOI是未来硅光集成领域的应用材料。根据Markets and Markets的预测,2019-2024年SOI硅片市场规模将从9亿美元增长至22亿美元,年复合增速超29%。目前SOI晶圆供应商包括Soitec、信越、SUMCO、环球、上海新傲、TowerJazz、Sony、WaferPro等。

中游

光电领域中游为光电器件生产公司,如光芯片、激光器、探测器、调制器、光模块的制造及封装企业。

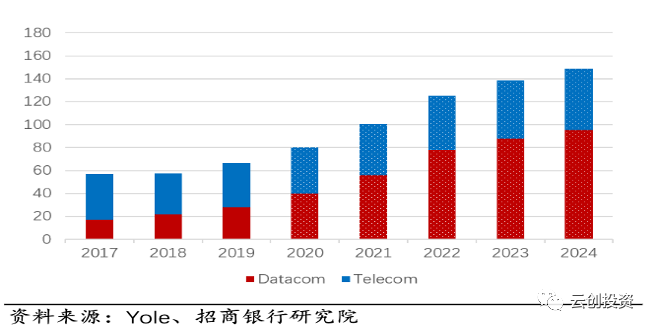

从市场规模来说,光电元器件市场将随着5G的持续部署而保持快速增长。根据LightCounting的预测,2019-2023年全球光器件市场规模从70亿美元增长到120亿美元。

同时,5G将带来光模块市场强劲增长。中国移动研究院以建设200万基站为例推算,预计将带来4800万支光模块需求。25G/50G/100G高速光模块将逐步在前传、中传和回传引入,100G/200G/400G高速光模块将在传输汇聚和核心层引入。预计5G光模块需求是4G光模块需求的2倍以上,我国市场规模将达到200亿元。

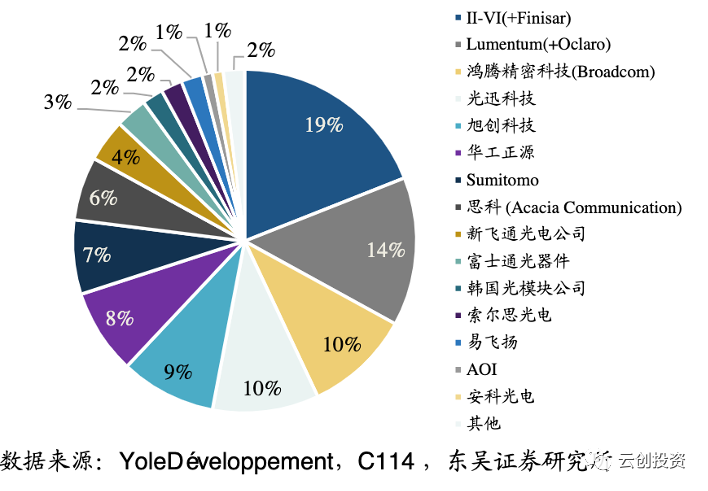

从市场格局来说,在目前国产化替代的浪潮下,我国光电元器件企业市场份额不断扩大。根据东吴证券研究所资料显示,美国企业依然占据全球光器件市场领先地位,掌握核心光芯片、电芯片、光器件的全球主要份额,2019年美国企业市占率约43%,中国企业市占率约27%。我国企业相较于2015年进步明显,主要依靠光模块市场份额的提升,和行业头部企业的差距逐步缩小。全球光器件市场领导者主要包括II-VI、Broadcom、Lumentum、苏州旭创、光迅科技、Sumitomo等。国内光模块市场的主要供应商包括苏州旭创、光迅科技、海信宽带、昂纳科技、华工科技、新易盛等。

全球光器件市场格局

尽管国内光器件企业市场份额逐渐上升,高端光芯片技术依然依赖进口。国内企业主要掌握着的是10G、25G DFB/DML激光器、探测器的设计、封测能力,25G 及以上的VCSEL、EML芯片器件市占率极底,国产化替代需求明显,市场潜力巨大。

下游

光电芯片领域下游是电信市场以及数通市场。电信市场包括中国电信、中国联通、中国移动,数通市场包括 Google、Amazon、Microsoft、Facebook、Apple、阿里巴巴、腾讯、华为等数据需求较大的公司。

03

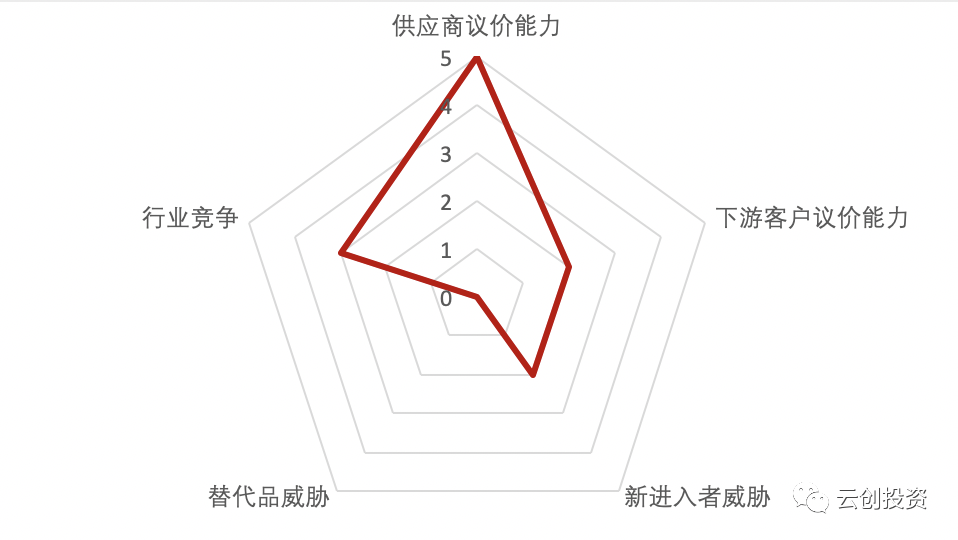

波特五力分析

供应商议价能力

由于上游原材料供应商多是国际厂商,国外垄断格局明显、集中度高,Freiberger、住友电工、AXT、IQE等厂商垄断了大部分光电元器件原材料,国内厂商发展程度不高,阻止了国内企业的竞价,因此对于供应商来说,其议价能力较强。

下游客户议价能力

国内光模块产能较为集中,100G模块主要集中在寡头手中,400G光模块仅海信宽带、中际旭创、光迅科技、等企业已具备小批量出货能力,因此下游客户议价能力较差。

新进入者威胁

光电芯片领域处于产业链高点,技术壁垒非常高。从光芯片生产流程来看,可分为芯片设计、基板制造、磊晶成长、晶粒制造四个环节,其中工艺复杂且要求极高,技术突破所需时间较长,人才需求迫切,完整的制作流程只有极少数垄断企业掌握。同时随着行业厂商不断的重组并购、行业集中度提高,研发速度较新进入者更快,因此新进入者威胁较小。

替代品威胁

目前光芯片领域暂没有替代品,因此光电领域暂时没有替代品威胁。

行业竞争

全球范围来说,光电芯片领域暂时属于寡头竞争模式,Finisar、lumentum、Broadcom、光迅科技、旭创科技、华工正源、Sumitomo占领绝大部分光器件市场。就国内来说,光迅科技和旭创科技持续占据国内光器件领域的头部地位,其余企业还需要一定时间发展壮大。

经过分析,光电芯片壁垒较高,主要集中在上游供应商议价,新进入者威胁以及行业竞争上面。

04

SWOT分析

优势

我国在低速率光芯片领域优势较大,在2017年10GB以下的光芯片就已达到80%,10GB的达到50%左右,基础较为扎实。在光模块领域,国内厂商能力较为出色,以中际旭创为代表等公司在数通100G时代成为全球公司龙头,根据LightCounting报告显示,中国光模块供应商在2020年主导全球市场,市场占比超过50%,首次出现5家中国厂商进入全球前十,分别是中际旭创、海信、光迅科技、华工正源、新易盛。

另一方面,国内人工成本较低,外加上工程师红利的逐渐显现,国内厂商在未来将会更加具有竞争力。

劣势

随着光模块技术的升级对光芯片技术迭代的要求不断提到,国内厂商在核心高端光芯片的领域上弱势明显,具备25G以上的光芯片量产能力的厂商较少,高端芯片依赖进口,至于用于光模块的DSP电芯片门槛较高,有能力进行生产的厂商仅有博通、Inphi、Maxlinear等寥寥几家外国厂商,国内极度依赖进口,国产化率低。

同时在光电芯片原材料上,砷化镓、磷化铟、SOI晶圆等供应大多掌握在国外厂商手中。

机会

政策上来说,国家大力扶持硬科技创新型企业,多项文件政策把硬科技创新列为国家战略发展方向,“从0到1“变得尤为重要,光电子器件领域迎来重大发展机遇。

从市场需求上来说,随着下游5G与数据中心的发展,光模块的需求持续上升,根据产业信息网测算,2020-2023年5G宏基站建设对应光模块市场新增市场空间大约为290亿元左右。

从资本导向来说,自国家宣布反垄断法以及国家资源向科技企业倾斜之后,资本无序扩张得到抑制并开始流向科技市场,为光电器件行业发展提供了充足的发展动力。

威胁

由于原材料供应以及电芯片大多掌握在国外厂商手中,其中不乏美国日本企业,国内光电器件企业发展面临被“卡脖子”风险。

同时疫情带来的市场经济衰退业对国内企业发展带来威胁,虽然疫情暂时得到控制,但疫情防范不及预期的风险仍然存在。

05

部分公司介绍

国外:II-VI

II-VI是全球领先的工程材料和光学组件的领导者,市值超过80亿美元。II-VI于2019年完成了对于光器件龙头Finisar的收购,收购完成后,两家占据光器件行业约18% 份额,为行业第一。

目前公司为光通信器件领域绝对龙头,产品涵盖56G EML/VCSEL/PIN芯片以及100G/400G光模块,研发方面已涉及100G硅光子集成领域。

国外:Lumentum

Lumentum(LITE)是一家业界领先的光学和光电子产品供应商,公司于2019年收购光器件厂商Oclaro,2021年收购Coherent(相干)。公司市占率约在14%,仅次于II-VI。目前公司已具备100G EML生产能力。

国内:光迅科技

武汉光迅科技股份有限责任公司是武汉邮电科学研究院控股的高新技术企业。公司成立于2001年元月,总部位于武汉-中国光谷。

公司产品覆盖全面,从光芯片到光模块均有涉及。光模块方面公司已经掌握10G-400G光模块的生产能力。在光芯片方面,目前公司已经实现25Gb光芯片开发实现全覆盖,合格率逐步提升,部分规格芯片已稳定产出并实现量产;产品包含GPON、2.5G DFB、10G DFB、25G DFB、25G VCSEL芯片以及配套的探测器芯片,25G EML、50G EML以及56G EML依然处于研发送样阶段。

国内:成都新易盛

成都新易盛通信技术股份有限公司(简称“新易盛”),2008年成立于中国成都,是一家领先的光模块解决方案与服务提供商。

公司在光模块领域技术实力强劲,最新技术已达到800G QSFP-DD/OSFP生产能力,200G-400G光模块领域上产品品类多,技术成熟,与国外巨头相比具有较强竞争力。

国内:浙江芯耘光电

芯耘光电成立于2016年08月,主要从事高速模拟芯片、光电子产品的开发、生产、销售,同时也是国内电芯片供应商之一。

目前公司主要产品为ROSA(25/28/4*25G APD)、TOSA(4*25G EML/DML)组件以及电芯片(25/28G TIA/MZM/CDR/DML Driver/CDR+DML/CDR+EML)

国内:武汉云岭光电

武汉云岭光电有限公司成立于2018年1月,是一家专注于光通信用激光器和探测器芯片产品,拥有自主知识产权集研发、制造和销售一体的高新技术企业 。

目前公司产品包含25G DFB / EML / FP/ PIN/ APD等。目前公司已把50G光芯片的研究提上日程。

备注:以上内容不构成投资建议。

06

从光芯片目前在市场上的应用来看,目前国际主流光芯片产品为25G DFB/EML/VCSEL等一系列产品,25G速率以下的光芯片产品将逐渐被淘汰,国内外企业基本都进入了25G时代。

随着5G设施建设的不断推进、云计算为代表的新一代信息技术不断迭代以及大型数据中心的需求逐渐提升,未来25G以上的各类光电芯片、光收发器件、以及100G/400G光模块将成为不可避免的趋势,在高端速率芯片研发上占据优势的企业将会具有巨大的市场潜力!

免责声明:本公众号目前所载内容为本公众号原创、网络转载或根据非密公开性信息资料编辑整理,相关内容仅供参考及学习交流使用。由于部分文字、图片等来源于互联网,无法核实真实出处,如涉及相关争议,请跟我们联系。我们致力于保护作者知识产权或作品版权,本公众号所载内容的知识产权或作品版权归原作者所有。本公众号拥有对此声明的最终解释权。

↓↓↓ 戳#阅读原文# ,精彩继续,你若喜欢,#分享/点赞/在看#!