·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

前言:

MRAM、RRAM和PCRAM被行业视为是新兴的三大存储技术,近些年来新兴存储技术逐渐步入商业化阶段。在这个过程中,新兴存储技术又为存储市场又迎来了新一轮的变革。

近日,美光宣布将出售位于犹他州Lehi市的3D XPoint存储芯片工厂,计划在2021年底前完成出售,并退出3D XPoint技术业务。

美光决定退出3D Xpoint,与该技术的商业化进程不佳有着重要关系。

目前只有英特尔的傲腾系列采用3D Xpoint技术,美光曾公布了几款基于3D XPoint闪存芯片的存储设备,例如X100,但一直没有正式上市。

此外,3D Xpoint一直没能成功建立起完善的产业生态。

英特尔将在新墨西哥州的晶圆厂中为自己的傲腾产品线生产3D XPoint芯片。

英特尔之所以还在执着于3D XPoint存储技术的开发,也有一部分原因是因为该技术十分契合数据中心的需求,而这也符合英特尔的发展战略。

MRAM除了其具备更好的储存效能外,更重要的是,现今的处理器制程不停朝微缩化迈进,以因应高速运算需求。

在MRAM的发展过程当中,台积电、三星等几家晶圆代工厂商的加入也被行业视为是内存市场的一次巨大转变。

在MRAM研发领域,Everspin展示了Toggle MRAM的可扩展性和可靠性,同时还在开发嵌入式MRAM,计划用于未来几代技术的新架构、材料和设备。

不难发现,MRAM的魅力在于兼具DRAM大容量与SRAM速度快的优点,且与Flash同属于非易失性存储,因此即使关机断电后,数据仍旧存在,而它比Flash的使用寿命更长、存取速度更快。

但根据去年IEDM会议中的一些文件显示,虽然MRAM技术被业界所看好,但从商业化推进上看,其在发展的道路仍充满挑战。

由此,在MRAM推进商业化的过程当中,市场也会对相关企业进行一次大浪淘沙。

新兴存储技术为存储市场注入了新力量,在新技术迭代的过程当中,老牌存储巨头不仅要面临着新技术的开发,也要直面现有主流存储技术继续向前发展的难题。

随着工业物联网,智能工厂,自动驾驶汽车和其他数据密集型应用程序继续受到关注,这些高要求的应用程序对数据存储的规定变得越来越具有挑战性。

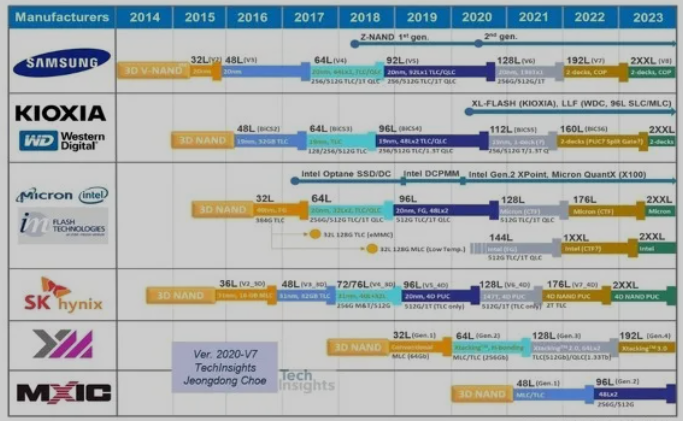

3D NAND在存储巨头们的不断推进之下,2020年纷纷将推进至128层以后,SK海力士及美光等企业又跑步进入到了176层。

过去十年来3D架构的发展使得大容量闪存驱动器在全球更容易实现。

尽管性能、寿命以及让更高密度单元更加可靠的能力,受益于这项技术,但它同时伴随着复杂且昂贵的制程。

与此同时,随着堆叠层数的增加,存储原厂将不得不面对越来越复杂、昂贵的工艺。因此,存储巨头也要面临着存储产品在工艺上挑战。

在这个过程当中,EUV开始被存储厂商们引入到他们新产品的产线中,这也成为了存储巨头们在开发新技术过程中的一个竞争点。

随着三星DRAM导入EUV工艺,SK海力士内部也已经成立了研究小组专门针对EUV光刻相关技术展开研究,并计划将其应用于最新的DRAM产线。

目前三星已在第3代10纳米级DRAM存储器生产导入EUV技术,且还预计2021年发表第4代10纳米级的DRAM存储器生产增加EUV技术。

至于SK海力士则将在2021年量产第4代10纳米级DRAM存储器导入EUV技术,目前SK海力士也分批导入EUV设备,预计在京畿道利川市的新DRAM工厂建立EUV技术产线。

英特尔 12 代酷睿 Alder Lake (ADL)混合架构处理器会支持DDR5,但最早也要到2021年Q3。

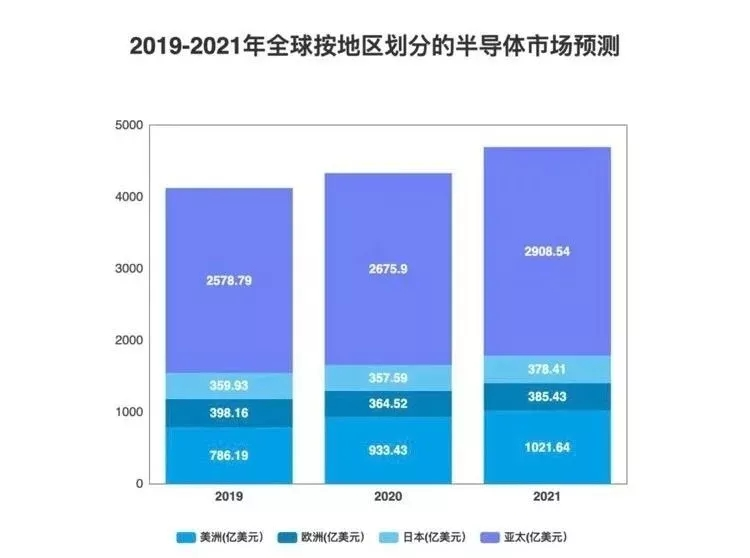

根据集邦咨询的预测,2021Q2,服务器、PC、智能手机、图形存储器和消费类存储器等DRAM品类价格均将有所上涨,预计DRAM价格整体同比增长约13-18%,涨幅较2021Q1明显扩大。

在NAND市场,2021Q2,NAND价格将同比上涨约3-8%,较2021年第一季度明显提升,主要原因是PC、智能手机支撑NAND需求;

本土存储器厂商当前大力投入DRAM、NAND的技术研发和产能建设,国产存储器市场蓄势待发。

去年长江存储宣布其128层QLC 3D NAND闪存研发成功,并已在多家控制器厂商SSD等终端存储产品上通过验证。

从生产规模上看,长江存储规划建设3座全球单座洁净面积最大的3D NAND Flash产线,总投资规模达240亿美元,到2023年总产能可达30万片/月。

在这个过程中,新兴存储技术又为存储市场又迎来了新一轮的变革。新兴存储技术逐渐步入商业化阶段时,必不可少需要与主流存储市场进行竞争,存储巨头的选择与发展需求的碰撞才刚刚开始。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」