IC Insights最近发布了2021年版的《麦克林报告》,其中包括按产品类型划分的中国集成电路市场。

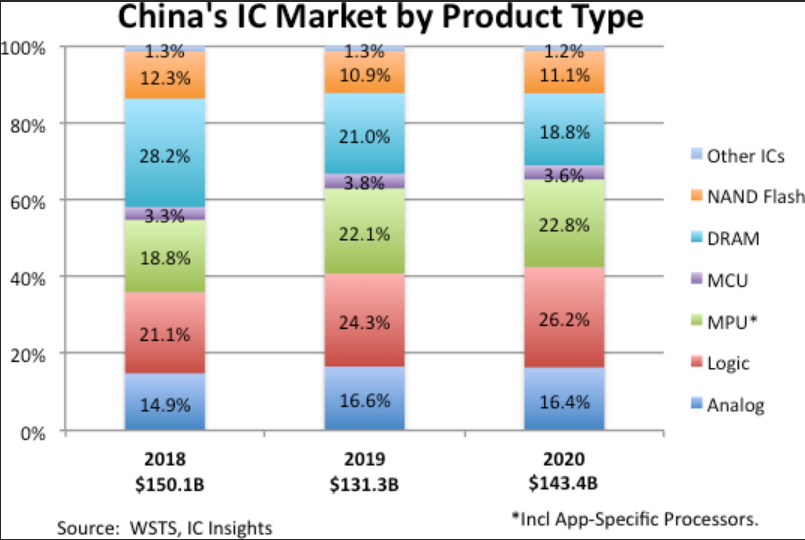

中国在2005年成为世界上最大的IC市场,并且自那时以来规模一直在增长。2020年,中国IC市场规模增至1,434亿美元,较2019年的1,313亿美元增长9%。IC Insights估计,中国1,434亿美元的IC市场中有60%(860亿美元)被集成到一个电子系统中,而其中40%被出口它的IC市场(574亿美元)中有一半用于该国仍在使用的系统。

(来源:IC Insights)

由上图可见,领先的是逻辑器件的销售,该产品去年占中国集成电路市场的26%(375亿美元)。IC Insights预测,到2025年,逻辑市场仍将是中国最大的IC产品领域,在预测期内将保持10.5%的强劲复合年增长率。

在受新冠病毒困扰的这一年中,智能手机在中国乃至全球的强劲销售以及各种计算系统的销量均有所增长,导致微处理器成为去年中国第二大IC产品领域。中国的MPU销售额(包括专用处理器的收入)在2020年增长12%,达到327亿美元。

去年,DRAM以19%的份额成为中国第三大IC市场。2020年,DRAM和NAND闪存市场合计占中国IC总市场的30%。中国高水平的内存消耗正在助长该国不断增加的本地生产DRAM和NAND闪存设备的强烈愿望。

无可否认,在中国及亚太地区其他地区,IC市场份额不断增长的长期趋势是不可否认的。预计中国和亚太地区在全球IC市场的合并份额将从2020年的63.8%增加到2025年的68.1%,在此期间的复合年增长率为9.4%。

自2005年以来,中国一直是IC的最大消费国,但中国现在不一定是IC的主要生产国,将来也不一定。2020年在中国销售的1,434亿美元IC中,去年在中国生产的IC仅占15.9%,约227亿美元。其中,总部位于中国的公司的总产值仅为83亿美元,仅占该国去年IC市场总量的5.9%。在中国拥有晶圆厂业务的外国公司(例如,台积电,SK海力士,三星,联电等)仍占中国IC产量的大部分。

(新闻内容翻译采编自:IC Insights,其观点不代表本公众号观点,分享仅为传播芯片行业资讯,从另一个角度看待本行业。)

全芯时代致力于打造满足用户需求的芯片数字化超供应链平台,为终端用户提供替代解决方案以及选型推荐。

◇现已拥有200+合作原厂

◇20000+替代数据

◇已成功服务100+客户

◇完成300+匹配案例。

让我们一起并肩作战,中国芯片未来可期!

扫码获取更多资讯