2025,智能驾驶怎么卷、卷什么?

那要结合现在的能力和体验来看。

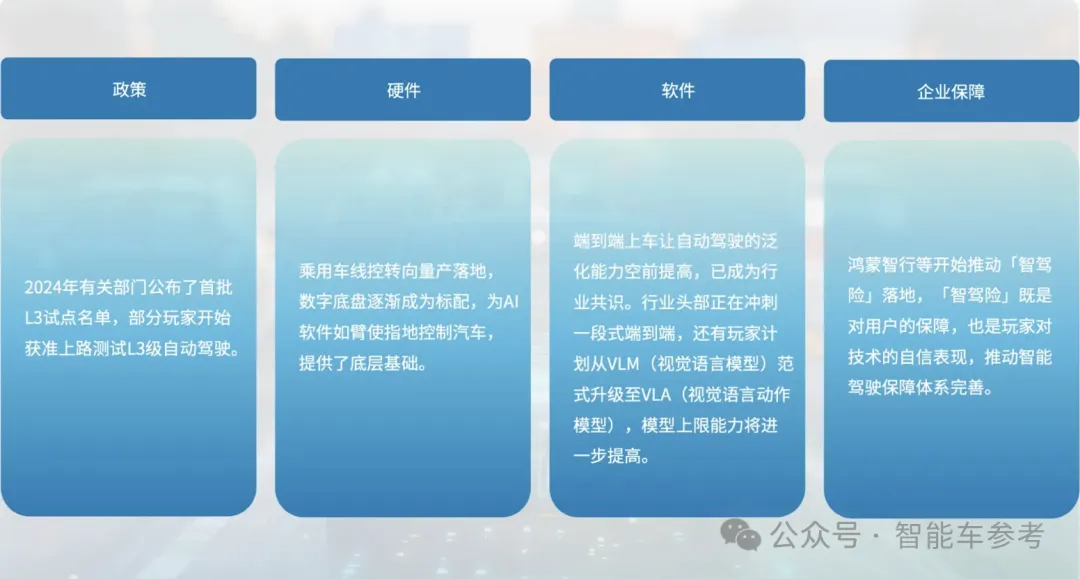

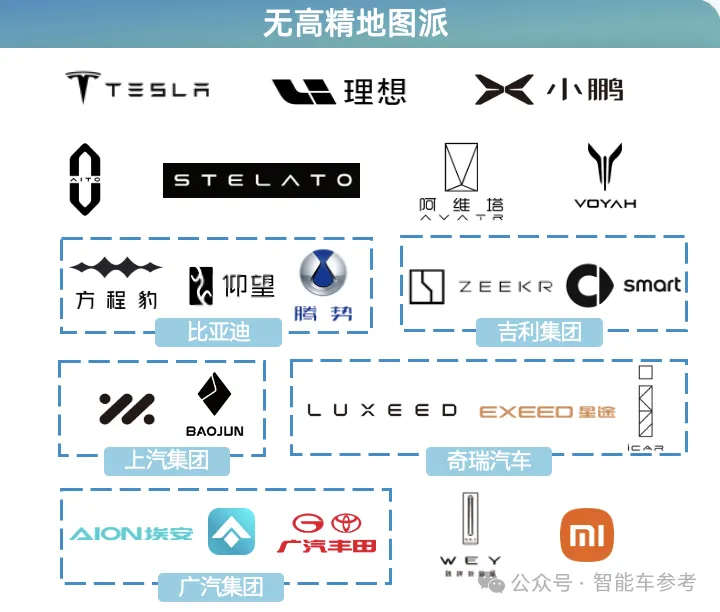

2024年,「全国都能开」成为新的第一梯队门票,但很快不再「领先一代」。

两个「端到端」重塑智能驾驶,产品体验不断拔高,逐渐占领用户心智。

智能驾驶,正在成为豪华新标准,科技平权新方向。

为了更好把握智能驾驶产业现状,量子位智库联合智能车参考发布《智能驾驶2024年度报告》,系统性梳理了当前格局,并对产业迭代影响要素作出研判。

与此同时——

2024年,端到端重塑自动驾驶,马斯克点燃Robotaxi。

Robotaxi再度站上浪潮之巅,掀起资本热潮,独角兽相继敲钟上市,行业头雁狂揽400亿巨额融资。

无人驾驶技术走向成熟,科幻照进现实,Robotaxi驶进大街小巷,成为饭桌上的热点话题。

智能车参考联合量子位智库,共同推出《Robotaxi2024年度格局报告》,梳理Robotaxi的组成要素、技术进展、商业化进程,全景式展现Robotaxi玩家和地区格局。

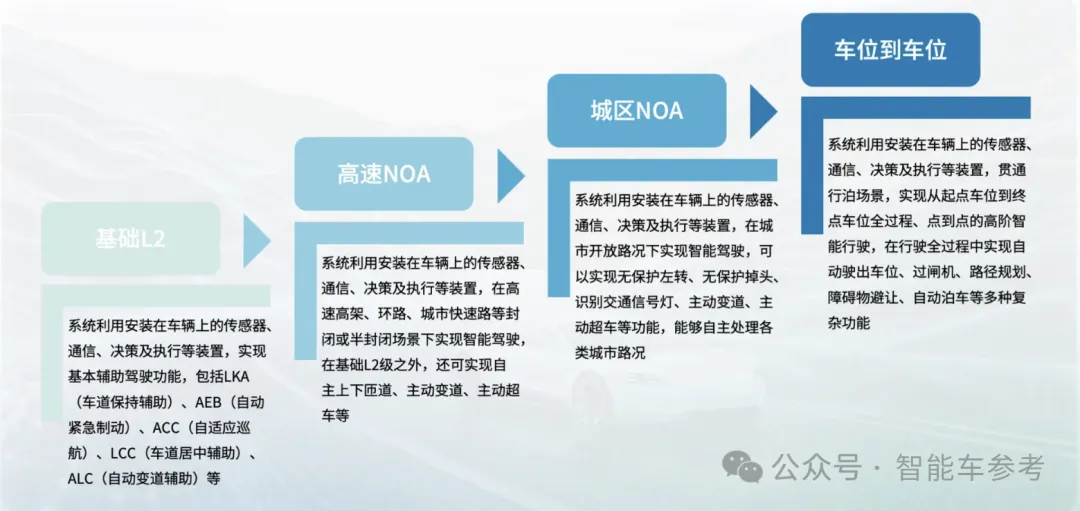

2024年,城区NOA大规模落地,但「开城」已不能再称作第一梯队。

经过1年洗牌,智能驾驶在技术和体验上,有了新的衡量准绳。

技术上,摆脱高精地图依赖,实现无图NOA(领航辅助驾驶),转向技术架构的端到端。

体验上,从拼「开城」,到卷「全国都能开」,再到「车位到车位」,实现产品体验上的端到端,用户的智能驾驶可用范围和时段不断增长。

综上,以开启公测,品牌用户能广泛体验的最高能力为依据,我们将国内市场的玩家划分为四个代际:

领先一代、次世代、正当代和落后一代。

并拓展调研了领先一代玩家的产品落地详情:

L2+体验不断拔高,行业开始瞄向L3进军,逐渐具备L3的技术基础、配套政策和保障机制。

2025年有望成为L3商用元年,L3商用将成为新一年的「领先一代」。

技术能力「向上捅破天」,产品体验不断拔高。

量产成本「向下扎到根」,高阶智驾开启普及。

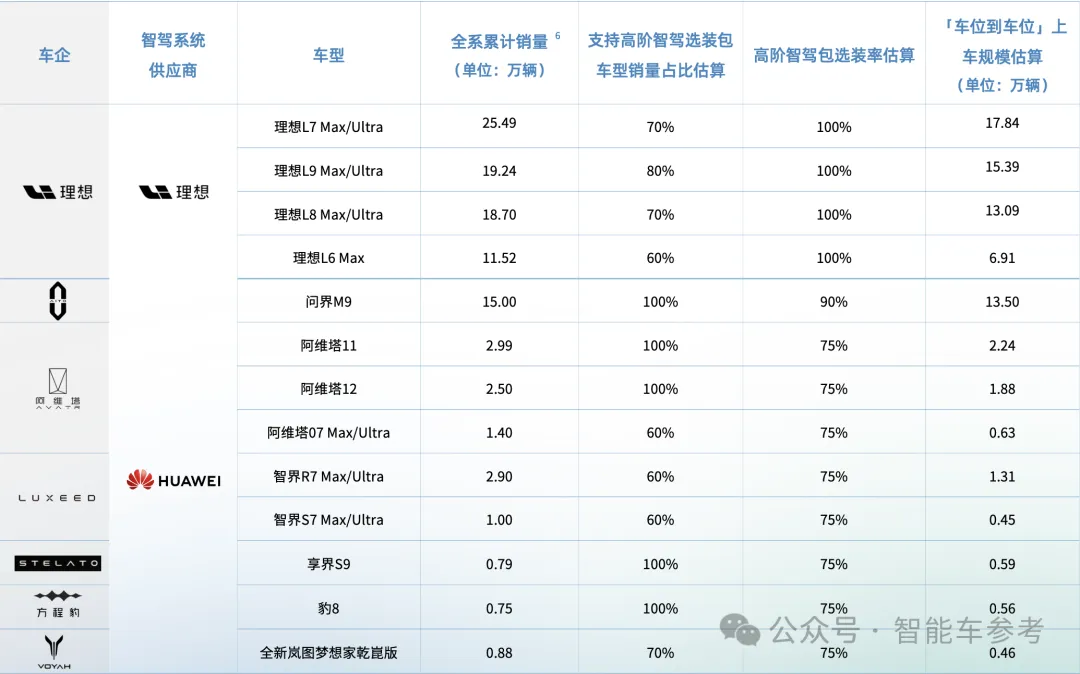

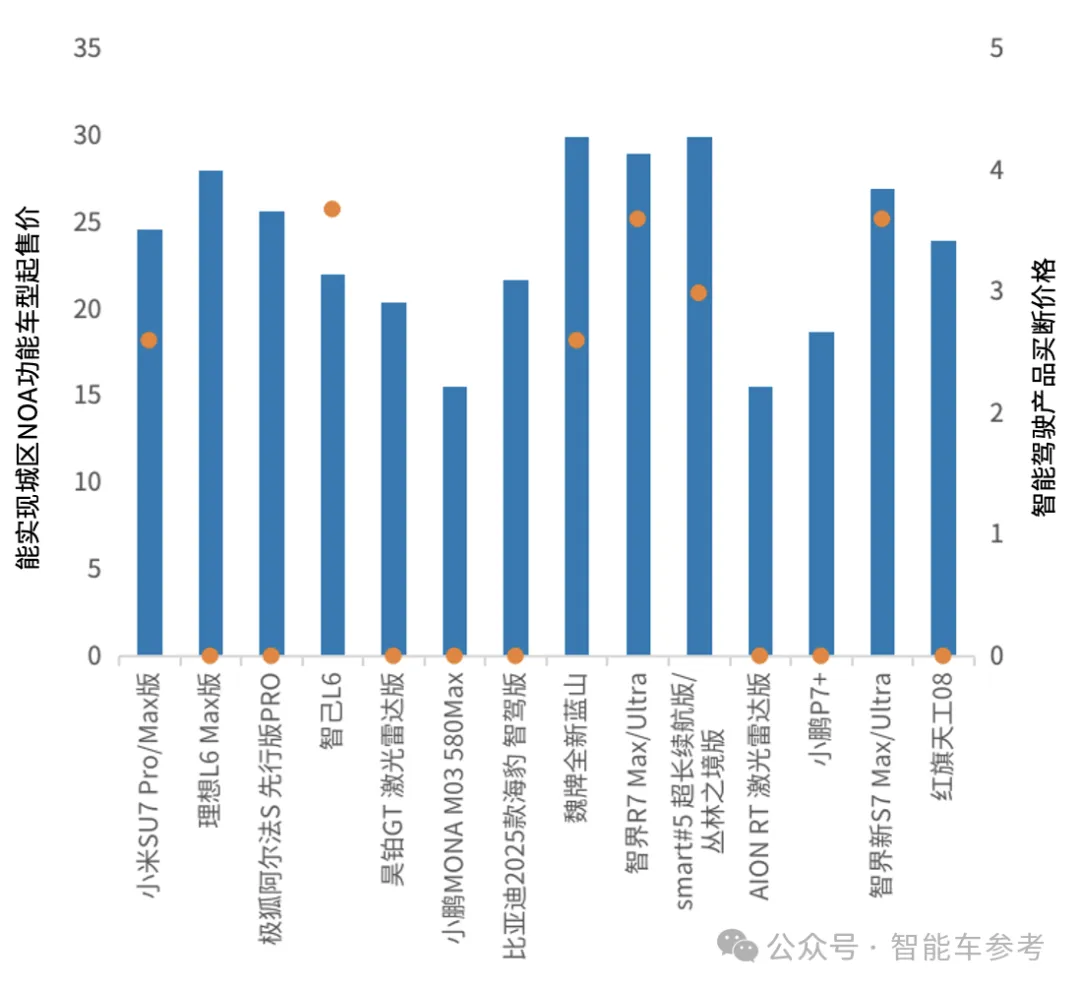

支持城区NOA的车型售价已下探至15万级,推动智能驾驶科技平权。

部分新上市的支持城区NOA的车型,以及及售价如下:

其中,售价15.58万的小鹏MONA M03 580 Max是2024上市车型中,高阶智驾普及的代表者。

其将于2025年春节后交付,直接击穿具备「全国都能开」能力的量产车售价地板,打响2025高阶智驾普及第一枪。

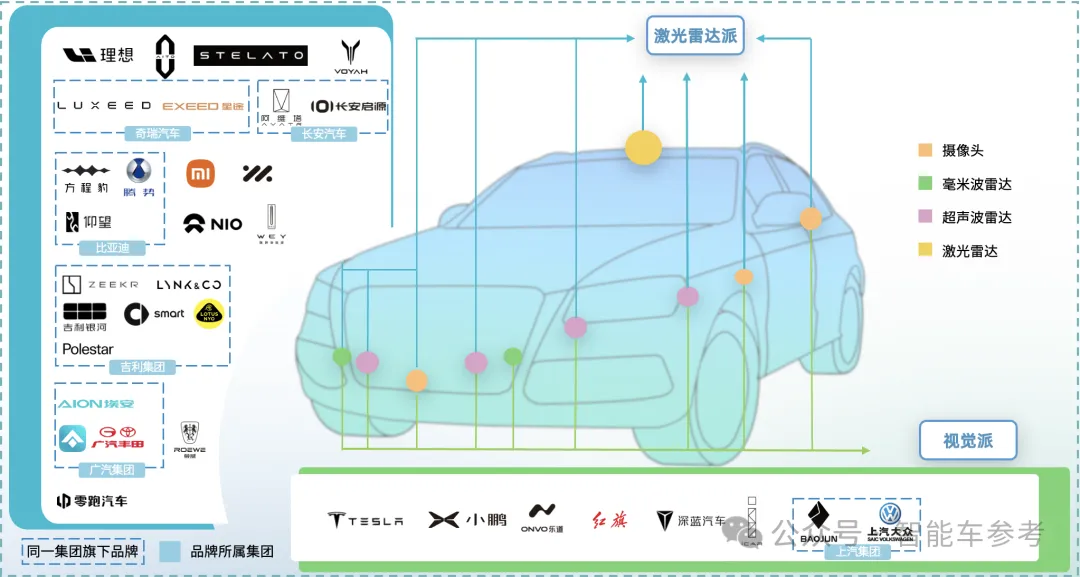

然后再来看支撑产品落地的技术路线,大的阵营没有变化。

硬件方案,仍然可分为「视觉派」与「激光雷达派」。

但值得注意的是,基于成本和技术路线等多方面考虑,有头部车企从激光雷达派转向视觉派,减少智驾系统对激光雷达的依赖。

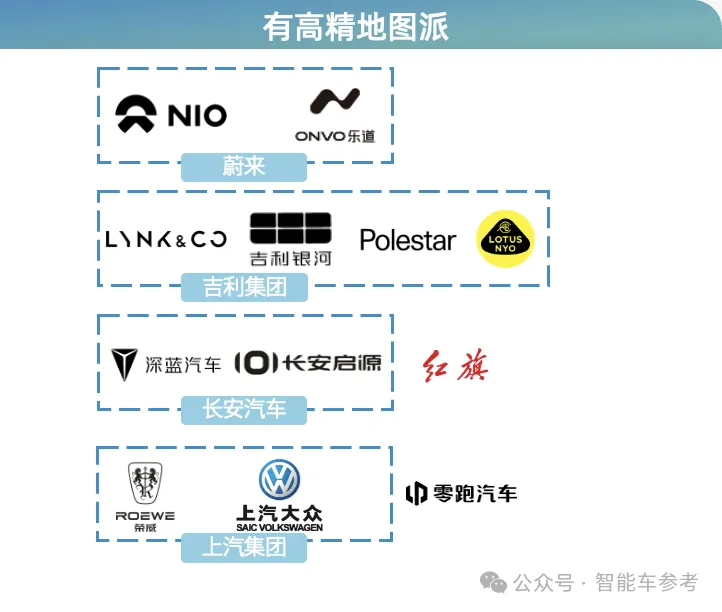

软件层面,在前端感知部分,由于高精度地图存在成本和更新速度等问题,行业逐渐摆脱高精地图的依赖,「无图NOA」已成为主流。

新技术,新体验,新的增长和规模变化,共同打造新的格局。

人类老司机的养成,有先天天赋,更需要后天驾驶里程的积累。

AI司机也是如此,评价其综合实力,既要看现在具备的能力,还要关注背后的数据规模资源——面向未来的潜力。

因此,衡量智能驾驶玩家格局梯队,必须综合三大标准:

实现能力:是否具备领先一代/次世代高阶智驾能力——「车位到车位」与「全国都能开」

上车规模:有多少辆车可以使用高阶智驾功能

开城规模:有多少个城市可以使用高阶智驾功能

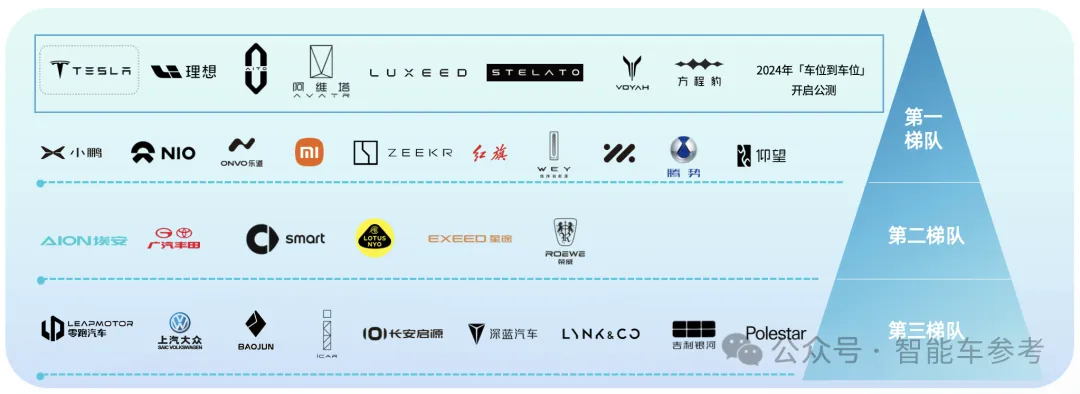

综上,从汽车品牌维度,2024年中国智能驾驶格局梯队如下:

这些品牌和玩家背后,同样也是技术供应商的能力体现:

最后结合实现能力、上车规模、开城规模,从行业全局角度,玩家格局现状如下:

2024已经远去,什么因素将影响2025的格局?

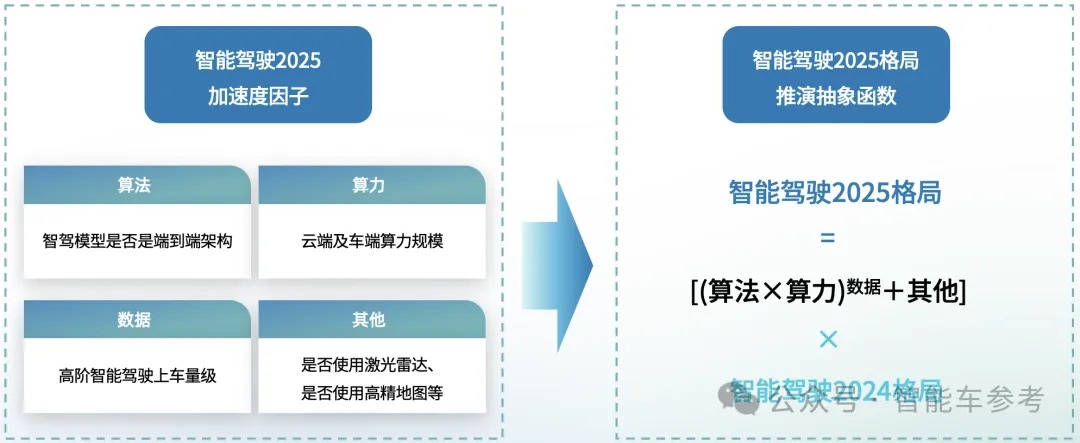

实际上,智能驾驶发展的第一性原理就是AI的第一性原理。

而AI的第一性原理有三大关键要素:

算法、算力和数据。

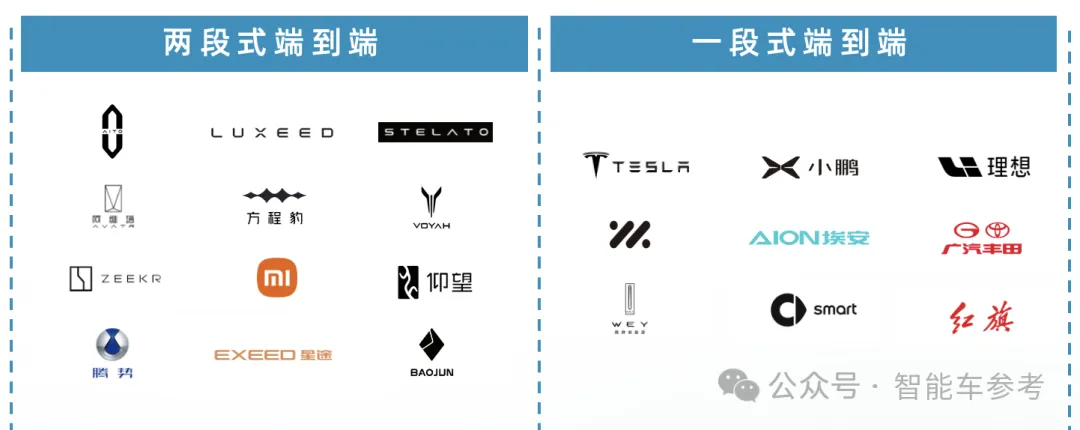

算法上,端到端成为行业新技术范式。

端到端取代了传统算法中,数据在感知、决策、规划各个模块之间传递的过程,降低了信息传递的损失和延时。

统一的端到端架构能够自动学习从感知到控制的最优映射关系,实现全局优化。

目前端到端算法可分为一段式端到端和两段式端到端两种架构:

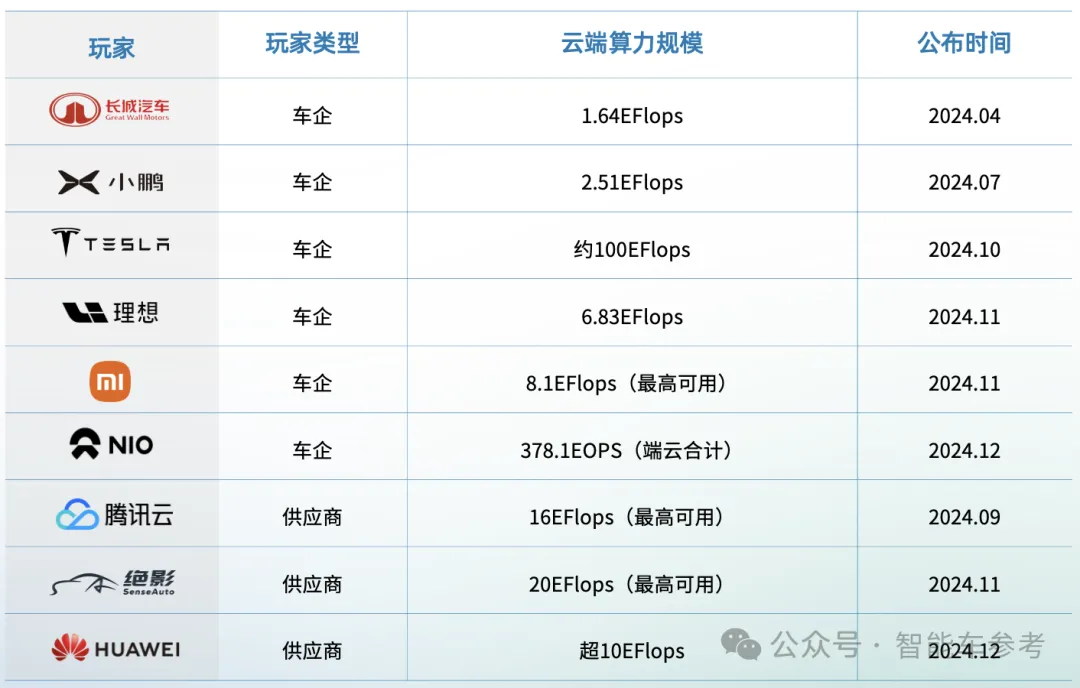

加速算法迭代,离不开海量数据的支持,但更海量的数据对云端算力提出了更高要求。

这就是2024年,主机厂和供应商开始强调云端算力的原因。

云端算力规模,影响着智能驾驶技术迭代速度,根据公开数据,智驾玩家云端算力规模如下:

云端算力要与数据规模适配,共同决定智驾算法的迭代速度。

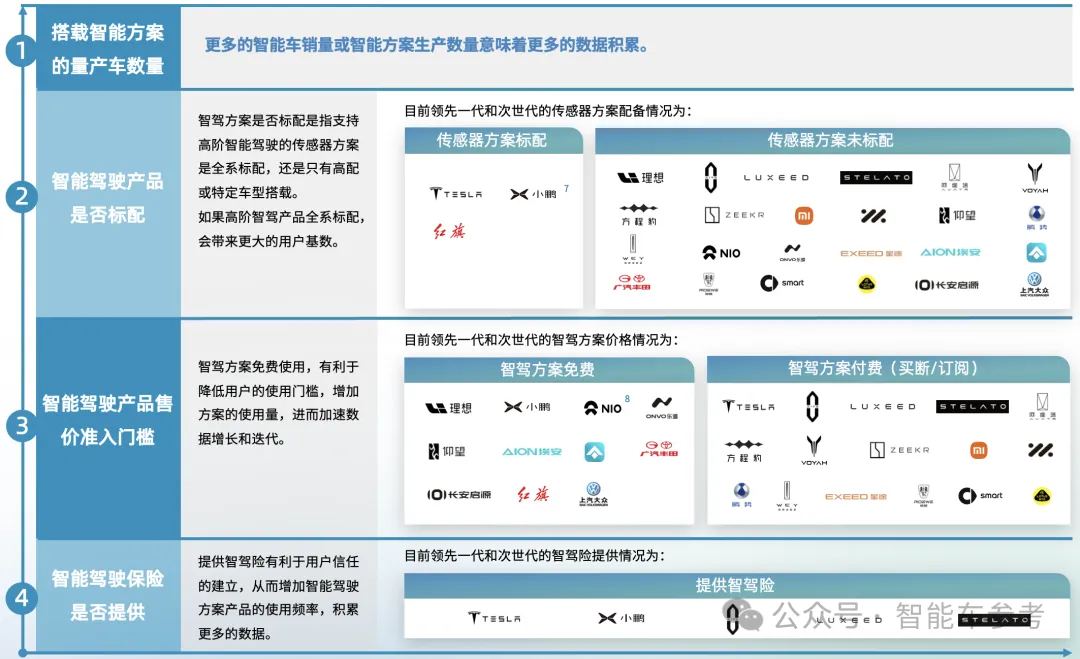

数据是智能驾驶迭代的加速器,直接决定数据获取的要素就是搭载智能方案的量产车销量。

而智驾产品是否标配、是否免费以及企业是否提供智驾保险都影响到数据的积累:

此外,在报告中,智能车参考与量子位智库认为,还存在其他影响智能驾驶迭代的因子,比如激光雷达路线及其成本:

随着技术进步及量产规模扩大,激光雷达售价在2025年有望下探至1500元,带动激光雷达进入「千元机时代」。

成本降低有利于激光雷达在20万元以下的量产车落地,规模化上车也将促进更多智能驾驶产品向更高等级迭代。

基于2024年的格局梯队,结合迭代关键要素,2025格局推演的线索基本齐备。

算法、算力、数据是智能驾驶产业迭代的关键要素,同时也是智能驾驶格局变动的加速度因子。

智能车参考与量子位智库认为,以2024格局为基础,在算法、算力、数据层面有积累优势或长期投入的玩家,更有可能在新一年脱颖而出,改写产业格局。

智能驾驶江湖英雄频出,智驾格局演变精彩纷呈,寥寥千字岂能尽述?

《智能驾驶2024年度报告》的完整分析内容,可在文末链接获取。

Robotaxi,即无人驾驶出租车,从组成部分来看,Robotaxi共有三大组成要素:

无人驾驶系统:Robotaxi大脑,AI虚拟司机

运营车辆:Robotaxi的身体,为AI司机和乘客服务。

服务平台:Robotaxi调度中心,连接用户和Robotaxi。

由三大要素可延伸出Robotaxi三大类玩家:

无人驾驶技术公司

车厂

出行平台

其中无人驾驶技术公司,可分为通用型与专注型两类。

通用型玩家是指一套技术方案,高度复用,可应用于L2和L4/L5级自动驾驶。

主要玩家包括:

专注型玩家则专注Robotaxi落地,提供L4/L5自动驾驶解决方案。

主要玩家有:

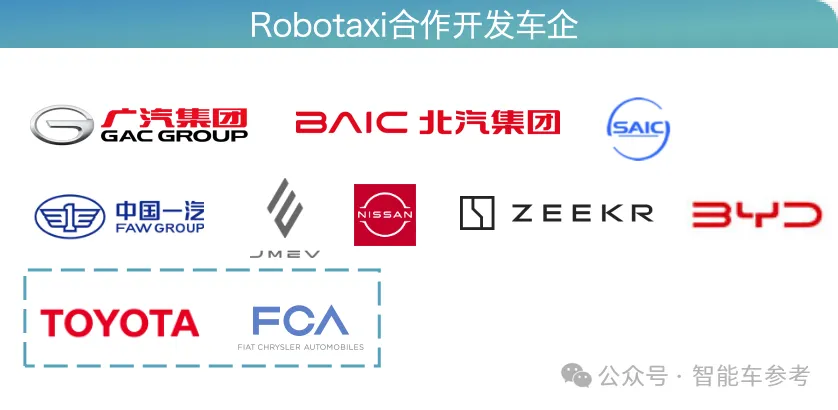

车厂,是Robotaxi的车辆供应商,也可分为两类:

一类是特斯拉、小鹏和通用,既供应Robotaxi车辆,也亲自下场研发自动驾驶系统,自建运营平台。

一类以北汽和吉利等为代表,只作为Robotaxi车辆的代工生产方。

出行平台类似于日常的打车平台,也可分为两大类:

一类是Robotaxi玩家自建,如萝卜快跑APP、WeRide Go App、小马智行APP、mogopilot+。

一类是第三方出行平台,包括滴滴、如祺出行、T3出行、享道、高德地图、百度地图、曹操出行、Uber、lyft等。

在三大类玩家中,无人驾驶技术公司是推动行业发展的中坚力量。

因此,Robotaxi的发展格局可以分别聚焦无人驾驶技术公司和地区来展现。

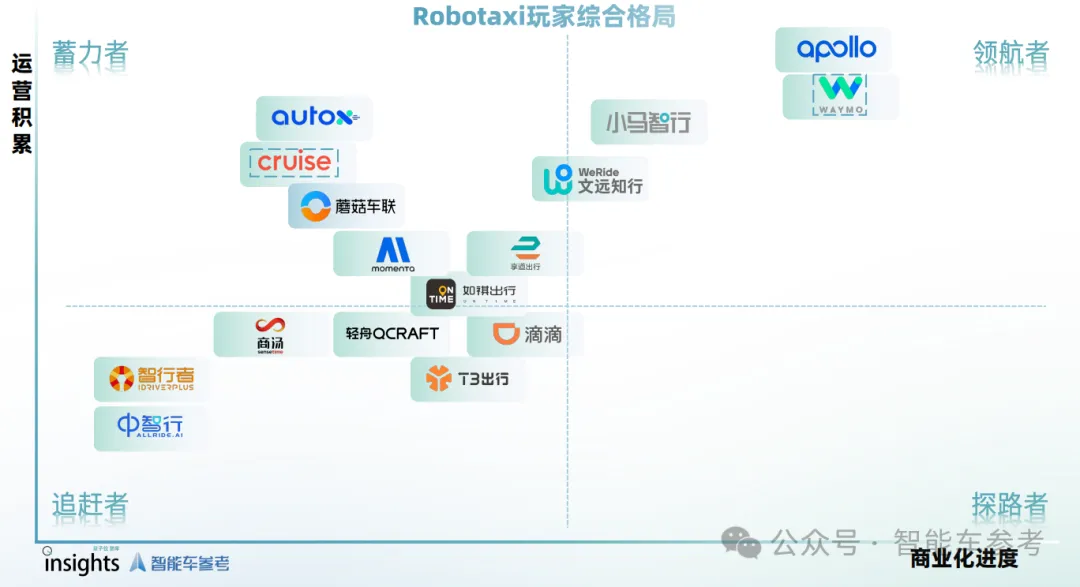

无人驾驶技术公司的格局,主要从技术实力、运营积累和商业化进度等三大维度展现。

首先,技术实力方面,车辆前排有无安全员是分水岭。

有安全员,是Robotaxi落地的第一个阶段,该类玩家的技术不足以实现无人驾驶。

无安全员,意味着自动驾驶技术基本成熟,该类玩家可实现无人驾驶。但是无人驾驶,并不等同于车辆无人监管。

实现车内无人后,后台监管又分化出两种方式:

5G云代驾:按照1:N的人车比配备远程安全员,必要时会远程接管车辆,代表玩家是百度Apollo。

远程指令协助:人类不直接接管车辆,而是向车辆发送信号指令,调整车辆系统。代表玩家是Waymo。

以有无安全员为标准,Robotaxi玩家格局划分如下:

然后是运营积累,从数据上更直观地反映出Robotaxi玩家的技术水平,也影响着自动驾驶算法迭代速度。

运营积累主要包括以下4个方面:

Robotaxi车队规模

Robotaxi运营城市数量

Robotaxi运营里程

Robotaxi运营时段

随着Robotaxi的技术发展和舆论关注度提高,Robotaxi头雁如Waymo在数据披露上频率增高,且更细化,弱化历史总里程,强调最新周订单数、周全无人驾驶里程。

最后是商业化水平,大部分Robotaxi玩家都已收费运营,开启商业化落地:

行业头部预计将在2024年年底实现收支平衡,2025年实现盈利,迎来自动驾驶商业化曙光。

综合技术实力、运营积累和商业化进程,当前Robotaxi玩家综合格局如下:

然后是Robotaxi格局的另外一大参考维度:

地区。

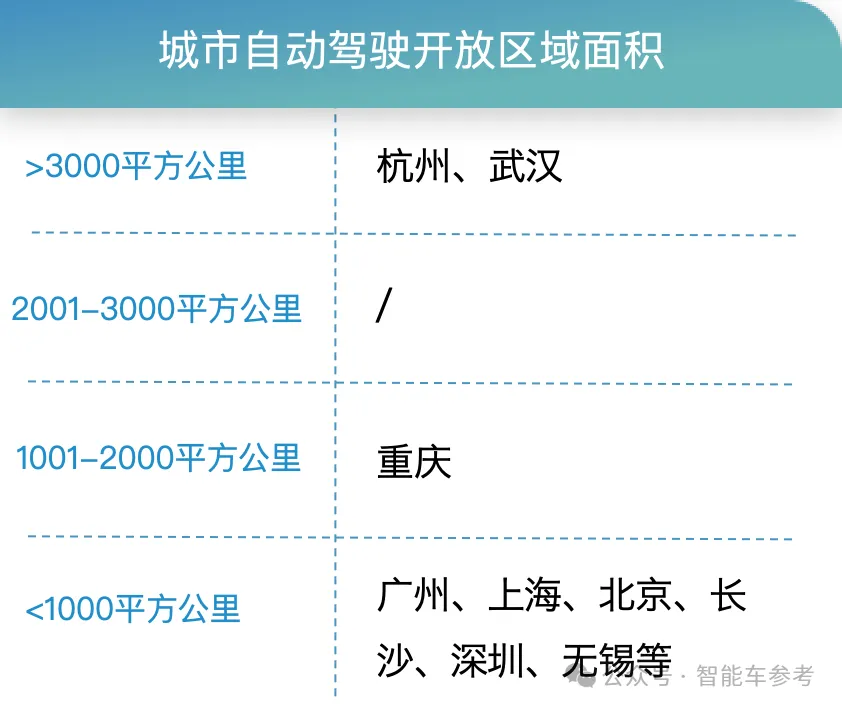

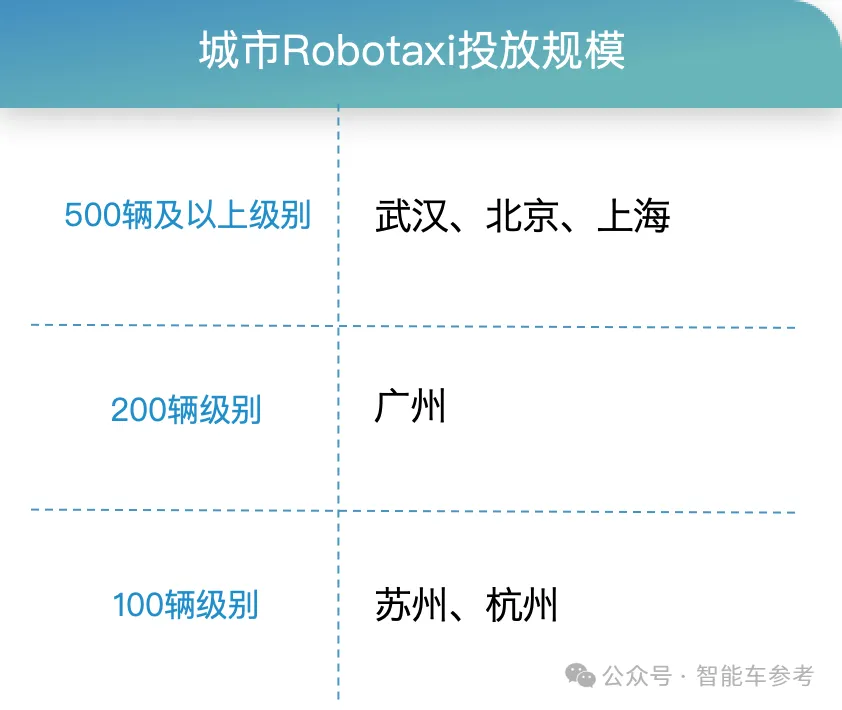

以车队规模和开放运营范围等两大维度为参考,国内各大城市运营成熟度如下:

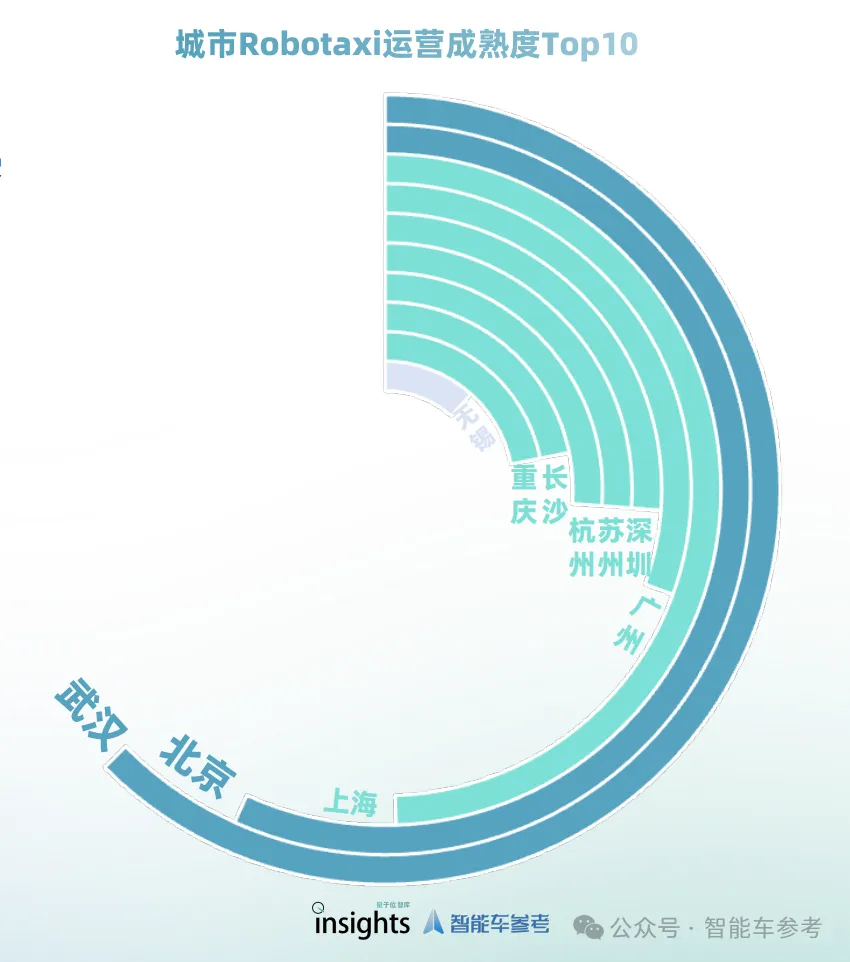

综合成熟度指标体系的评估结果,国内城市Robotaxi运营成熟度Top10如下:

影响Robotaxi发展落地的因素,主要有三个:

技术:关键驱动力

政策:基础支持

商业化运营:背后辅助

技术是推动Robotaxi落地的根本动力,包括软件和硬件:

软件方面,在车端算法上,行业头部2024年转向端到端模型,用AI模型解决除控制外的大部分自动驾驶任务。

在云端则引入了世界模型,通过合成数据模拟仿真训练自动驾驶算法,减少真实路测依赖。

硬件方面,主要组成是感知传感器,包括:

超声波雷达

毫米波雷达

激光雷达

我们在报告正文中详细介绍了它们的区别。

硬件性能决定软件算法的天花板,同时也影响着整车成本。受益于国内智能车产业蓬勃发展,国内Robotaxi玩家在激光雷达上有天然的成本优势。

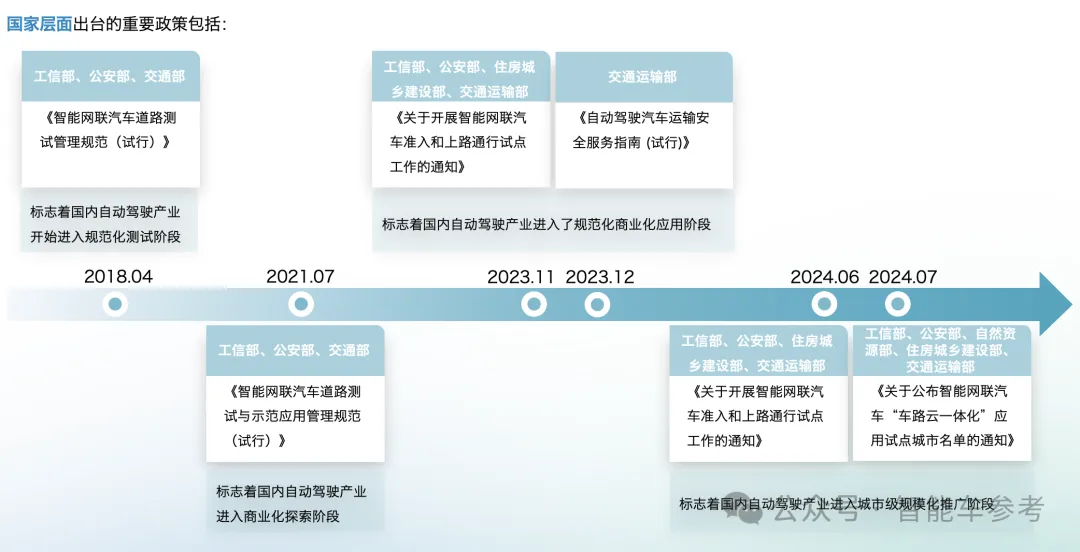

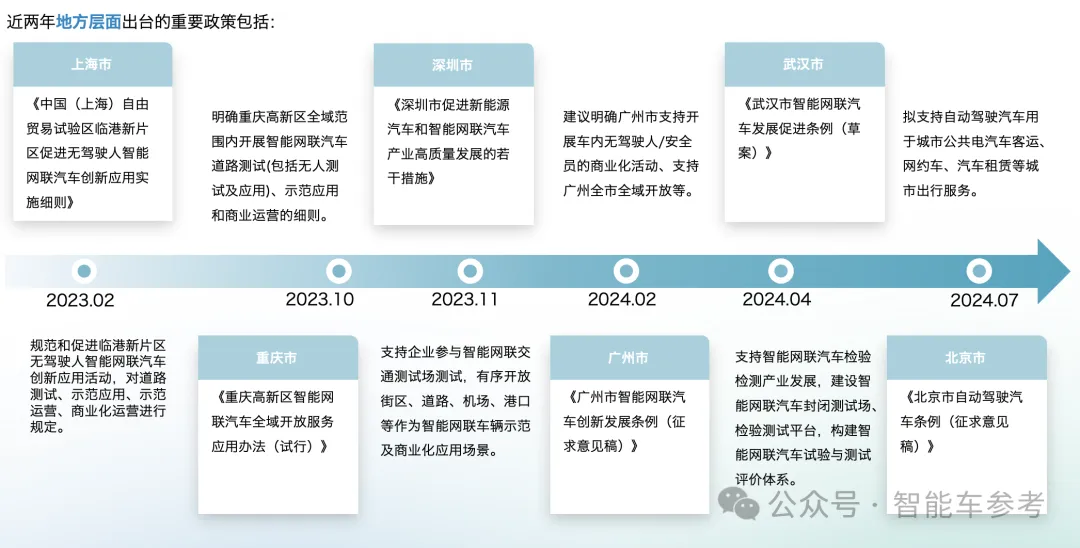

然后是政策,主要受技术进步的推动,起引导规范作用。

国内Robotaxi相关政策不断完善,逐渐建立起Robotaxi从准许上路到全无人商业运营、包含责任承担等细则在内的政策体系。其中北京、武汉、广州、上海、深圳、重庆等城市走在前列。

近年关键政策及出台时间点如下:

最后是商业化运营,对Robotaxi起到了辅助作用,包括车队维护、后台运营、优惠策略等,刺激Robotaxi营收增长和支出改善。

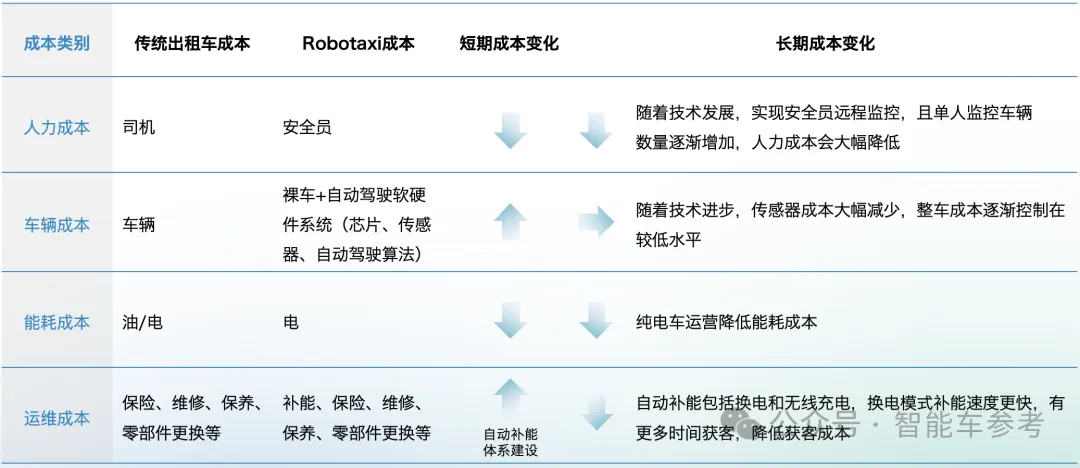

从远期来看,Robotaxi相比传统出租车,在成本和收入两端都更具优势。

成本方面,Robotaxi节省了人力成本,这是传统出租车运营成本的大头。

与此同时,自动驾驶算法控车更精准,能耗和运维成本都更低。

马斯克预判,Robotaxi的运营成本将低于0.2美元/英里,即每公里运营成本不到1块钱。

营收方面,Robotaxi不需要休息,可实现7*24小时全天候运营,承接更多订单,且车辆的私密性、驾驶的平顺性优于传统出租车,因此随着技术发展和政策放开,以及商业化运营趋于完善,Robotaxi将逐渐取代传统出租车,成为出行服务的主力。

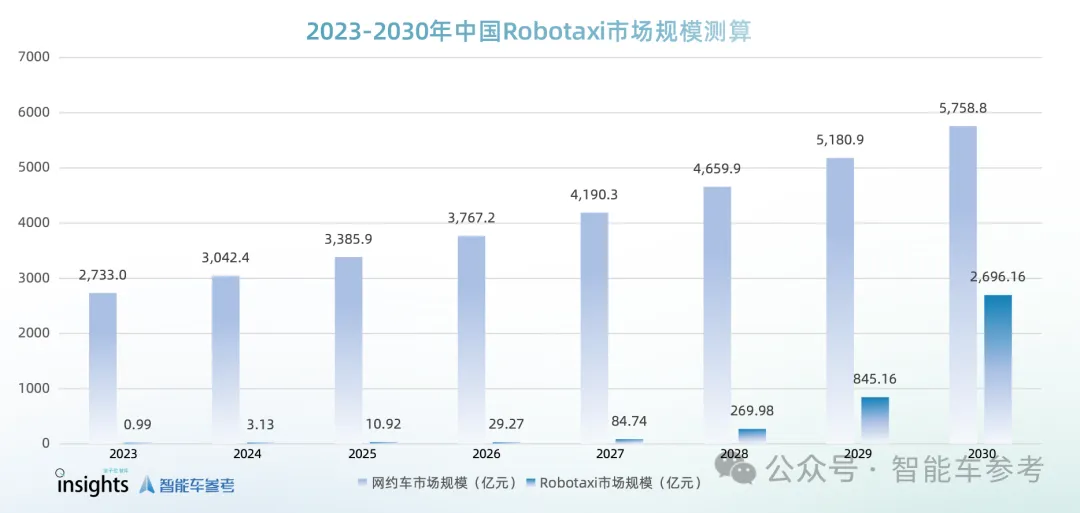

根据量子位智库基于公开数据测算,预计到2030年国内Robotaxi渗透率在将达50%,订单量超171.9亿,市场规模有望达到2700亿元。

而随着市场发展壮大,除了头雁如Waymo、百度Apollo等公司外,也将涌现出新的明星:

比如刚刚官宣进军Robotaxi的特斯拉,以及被英伟达、微软和软银等巨头共同看好的Wayve。

《智能驾驶2024年度格局报告》全文下载地址:

https://jkhbjkhb.feishu.cn/wiki/W5D7wuDcbiPXDLkaRLQcAJpOn8f?fromScene=spaceOverview

《Robotaxi2024年度格局报告》全文下载地址:

https://jkhbjkhb.feishu.cn/wiki/W5D7wuDcbiPXDLkaRLQcAJpOn8f?fromScene=spaceOverview

— 联系作者 —

— 完 —

智能车2024年度评选结果

在经过广泛征集、专业推荐,以及智能车参考垂直社群的万人票选后,智能车2023年度评选结果正式发布。涵盖三类奖项:

· 十大智能车年度人物

· 十大智能车车型

· 十大智能车技术方案/产品

在汽车工业迎来百年未有之大变局时,我们希望能以此提供智能维度的参考和注脚。

其中,十大智能车车型是:

<< 左右滑动查看更多车型>>

— 完 —

【智能车参考】原创内容,未经账号授权,禁止随意转载。

点这里👇关注我,记得标星,么么哒~