Meta( NASDAQ: META )是一家拥有 Facebook、Instagram、WhatsApp 和其他各种数字平台/产品的控股公司。该公司的估值极具吸引力。作为市场上最便宜的大型科技股之一,甚至可以说是“最便宜”的Mag7股票,分析师认为现在可能是入手这家复合型公司并进行长期投资的好时机。

从营收来看,我们可以看到Meta在过去两年的大部分时间里都能够保持 20% 以上的同比收入增长,对于一家每季度营收近 500 亿美元的公司来说,这是令人印象深刻的:

同样,就盈利而言,净利润(以及由此产生的每股收益)也环比快速增长。第四季度,该公司每股收益创历史新高,这与收入创历史新高同步。由于公司平台的粘性,以及Meta精细调整算法为广告主带来的有竞争力的投资回报率,这种增长是高质量的。

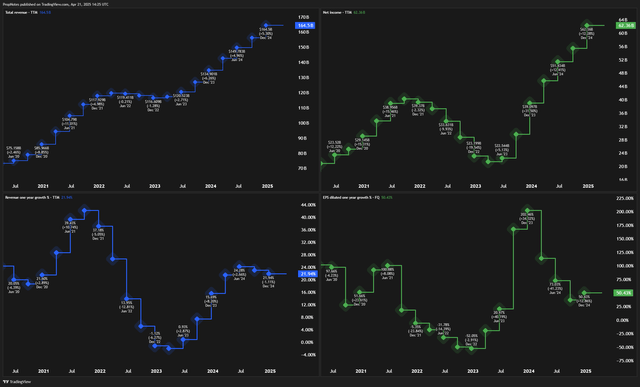

如果你退一步来看,你就会发现该公司的营收和净利润增长得有多快,营收同比增长 20%(正如我们所提到的),净利润同比增长 50%:

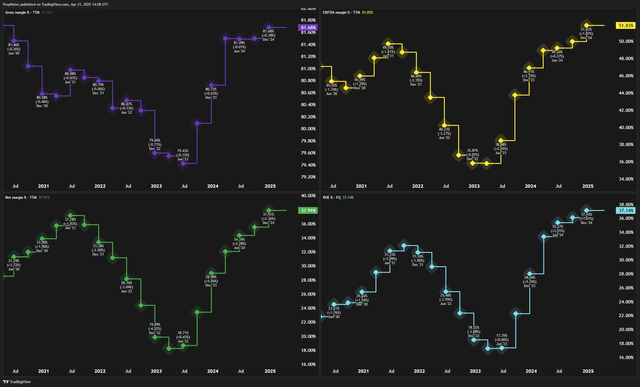

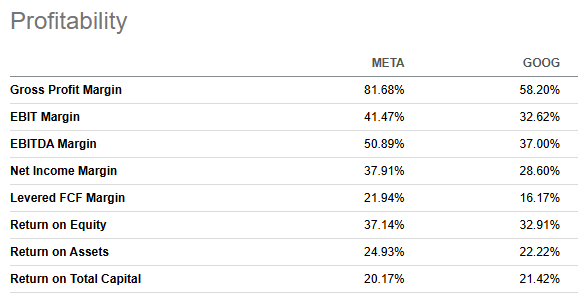

不仅如此,Meta还拥有业内最好的利润率之一。

如果你看一下Meta的毛利率、营业利润、EBITDA 或净利润率,你会发现它们都非常强劲,并且在 2022 年放缓之后,在过去几年中又有所增长:

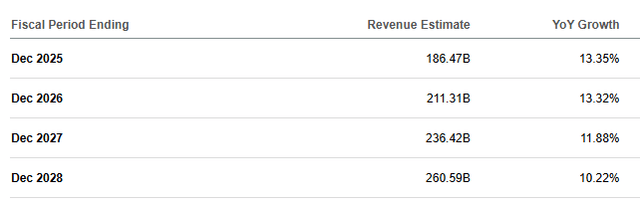

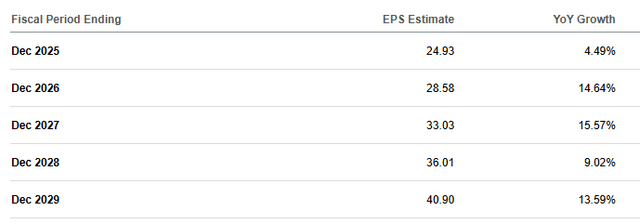

展望未来,分析师预计该公司的营收将继续同比增长,达到年均中低双位数,而利润也将保持类似的增长:

这意味着利润率可能已经达到顶峰,未来增长即便不是“非常好”,也将是“良好”的。

然而,由于我们看到媒体和通信领域整体上正在发生更广泛的转变,Meta的财务状况将好于预期:

在短短几十年内,互联网重塑了人类交流的一切方式,引发了几乎所有领域的虚拟革命......

在过去的几年里,我们看到了三种曾经分开的不同事物——通信、媒体和内容——的不断融合……

事实证明,娱乐与社交互动相结合,吸引力极强。或许比传统渠道更甚。这一点显而易见,许多“传统”媒体公司为了保持相关性,不得不转向这些平台。

随着我们花在社交、娱乐和新闻上的时间逐渐融合,一些公司从中受益,包括Meta (META) 和谷歌( GOOG )。

随着这些软件层级不断深入我们的日常生活,未来更长时间内,其增长潜力将超过分析师的预测。这可能意味着其有机增值能力将比之前预想的更强。

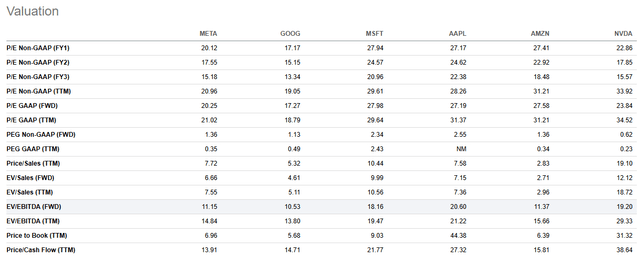

与此同时,Meta仍然是市场上最具价格竞争力的公司。仅从指标来看,Meta是“七巨头”中“最便宜”的公司之一。但如果考虑到我们预计该公司的财务状况将“长期保持较高增长”,且利润率稳定,那么以目前的股价来看,很难不认为该公司被严重低估。

仅从指标来看,Meta在几乎所有方面都享有第二便宜的指标,而谷歌在核心市盈率、EV/EBITDA 和 P/S 指标上则略便宜一些:

然而,如果再缩小范围,并加入展望,Meta的 PEG 实际上低于GOOG,这表明分析师的预期实际上是对两家公司进行动态定价的。

将Meta的增长情况与两家公司各自的利润率情况结合起来,Meta的表现就明显更加出色:

因此,尽管该公司有机业绩表现优异,但仍然是 Mag7 中最被低估的股票。

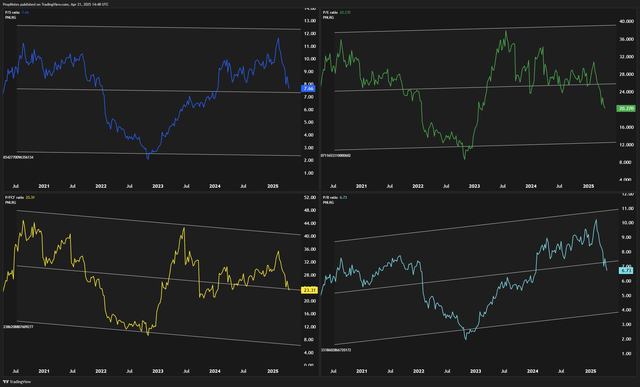

最后,与历史价格相比,Meta的定价也相对便宜:

无论是 META 的市盈率 (P/E)、市销率 (P/S)、市净率 (P/B) 还是市净率 (P/FCF),该公司的市盈率都保持在长期平均水平或以下。在许多情况下,例如“至关重要”的净利润倍数,Meta的交易价格处于较低的标准差区间,这意味着该股从历史角度来看相对具有吸引力。

综合来看,Meta 的有机增长和利润率、相对于同行的吸引力以及历史性的低估值,使其在动荡的市场中明显值得“强力买入”。尤其是在之前概述的长期媒体利好因素下。

话虽如此,投资Meta也存在一些风险。

首先,相对于市场而言,Meta的名义价格仍然偏高。如果出现进一步抛售,这可能会导致股价倍数压缩。该股近期的抛售在一定程度上缓解了这种风险,但仍值得思考:

不仅如此,Meta还面临 TikTok、YouTube 和Snap等其他平台的竞争,这些平台可能会抢占市场份额,但该公司在产品方面做得很好,不断迭代,保持了市场竞争力。

最后,Meta因其在社交媒体行业近乎绝对的地位而面临监管机构的监管风险。如果该公司被迫将 Facebook、Instagram、WhatsApp 和 Messenger 拆分,那么这可能会降低网络效应,并对未来的市盈率产生重大影响。虽然这种情况似乎不太可能发生,但值得关注。

想获取更多市场消息?今日直播不要错过了❗❗❗❗加小助手获取

【💎 扫码添加小助手企微,限时加赠:黑金旗舰圈子体验7天】