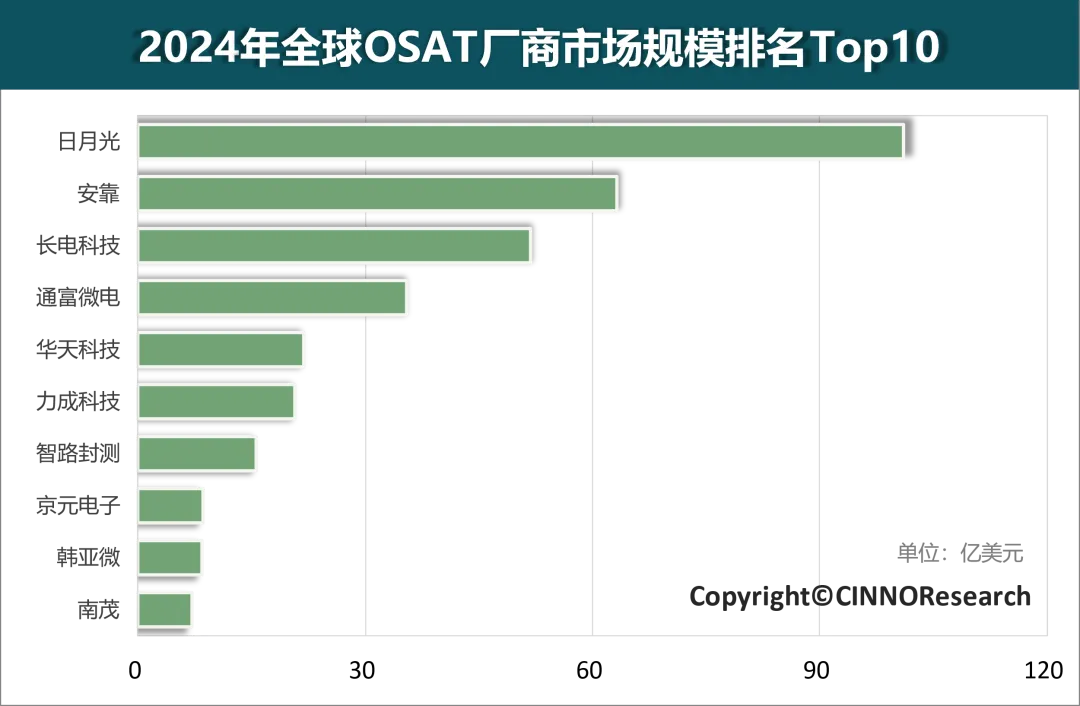

国产半导体产业在美国的围追堵截之下,依然韧性十足,尤其是国产半导体封测产业(OSAT),作为连接芯片设计与终端应用的关键环节,2024年中国大陆厂商首次占据全球前十中的四席——长电科技、通富微电、华天科技、智路封测集体入围。

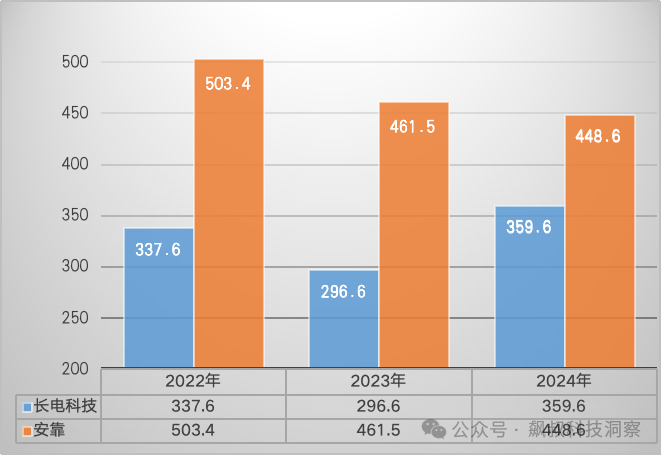

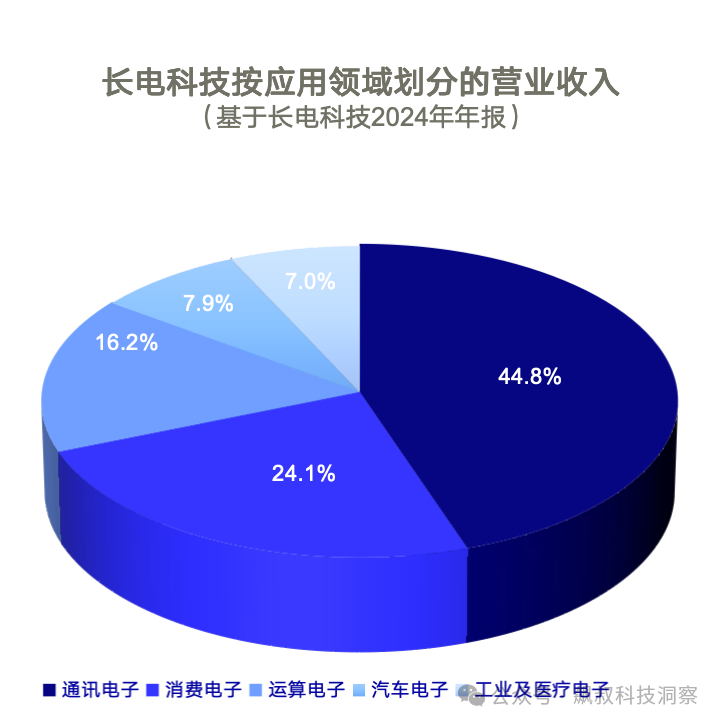

综合全球前十,中国台湾占据四席,中国大陆也占据四席,首次与台湾实现数量对等,美国与韩国占据剩下的两席。这意味着,中国台湾和大陆依然统治全球半导体产业的封测领域,同时相比而言大陆在“国产替代”和半导体需求回暖的双重作用之下,增长明显高于台湾地区。如华天科技虽然排名第五,但以36.8%的爆发式增长成为Top5中增速最快的厂商。同时长电科技跻身全球前三,仅此于日月光和安靠,根据长电科技2024年报,其实现营业收入359.62亿元,同比增长21.24%,创下历史新高;净利润16.1亿元,同比增长9.44%。但相比排名第一的是日月光,2024年收入为765亿元,营收是长电科技2倍以上;而且排名第二的安靠科技2024年营收约为450亿元,长电科技与其差距进一步缩小。另外,从2024年长电科技业务应用来看,通信电子和消费电子仍是营收支柱,分别占比44.8%和24.1%;但增长亮点在新兴领域:运算类电子(HPC相关)营收同比大增38.1%,占比提升至16.2%;汽车电子营收同比增长20.5%,占比近8%,增速远高于全球汽车产销增速。值得特别一提的是,2024年,先进封装相关收入占全年总营收的72%以上。在先进封装技术领域的布局成为长电科技业绩的“压舱石”。而且长电科技2024年研发费用高达17.2亿元,研发强度首次超过当年净利润;并且长电科技已明确2025年将继续加码先进封测研发。这些都表明,长电科技不仅抓住了AI浪潮下,数据中心高性能芯片和存储芯片需求旺盛的机会;同时也赶上了新能源汽车产业进入下半场——智能化的大潮;促使2024年业绩飘红。众所周知,随着摩尔定律逐步必经物理极限,先进封装正成为全球半导体性能提升的新手段。根据Yole数据,2024年全球先进封装市场规模519亿美元,同比增长10.9%,显著快于传统封装市场增速。到2028年这一市场将达786亿美元,年均复合增速超10%。长电科技正是着眼于未来先进封装巨大的市场机会,进行了持续高强度的研发投入,这也有助于长电科技未来业绩的持续增长。长电科技之外的国产半导体封测厂商:全球排名第四的通富微电,2024年封测业务营收同比增长约12.5%;全球排名第五的华天科技,以36.8%的爆发式增长成为Top5中增速最快的厂商;全球排名第七的智路资本,2024年封测业务营收同比增长约5.1%。也就是说,得益于市场需求的恢复以及国产替代的推动,国产半导体封测厂商均实现了较为快速的增长。因此,封测作为半导体产业链的中游,向上承接半导体设计及代工,向下直接面向终端需求;中国作为全球最大的电子产业制造基地,也是全球最大的电子产业消费国之一,封测产业具有天然的产业基础和优势;在长电科技、通富微电、华天科技等龙头的带领之下,国产封测产业正在形成集群优势;同时,在政策指引和研发持续投入之下,国产先进封装的技术也在不断突破,以适应更高的集成度、更小的体积、更低的功耗和更高的性能发展的需要!