周价格表

周价格观察

硅料环节

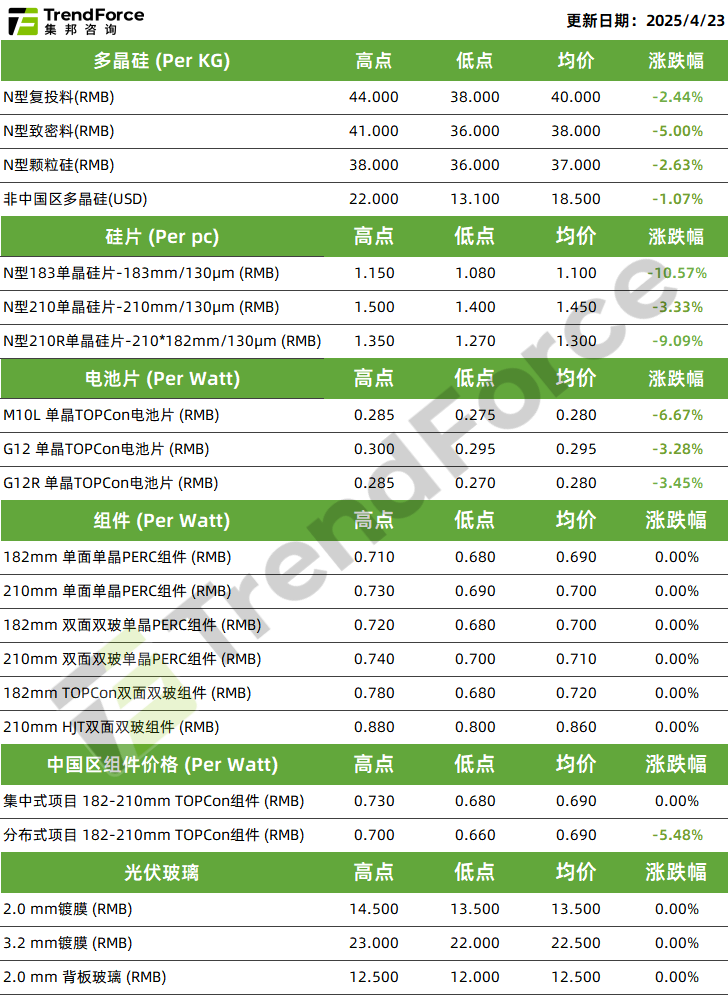

本周硅料价格:N型复投料主流成交价格为40元/KG,N型致密料的主流成交价格为38元/KG;N型颗粒硅主流成交价格为37元/KG。

交易状况

周内,多晶硅市场看跌情绪浓厚,下游拉晶厂对硅料报价接受程度有限,买涨不买跌逻辑,叠加后市需求减速,多晶硅成交量整体疲惫。

供需动态

备货潮完结,下游价格失去锚点,开始松动下调,拉晶厂排产预计亦出现收缩回调,导致多晶硅供需失衡再现,月末库存水位有上行风险。

价格趋势

本周各品类N型硅料价格下修,后续需求仍难以形成有效支撑。

硅片环节

本周硅片价格:N型M10硅片主流成交价格为1.10元/片;N型G12主流成交价格为1.45元/片; N型G12R硅片主流成交价格为1.30元/片。

供需动态

供需失衡,交易呈现出有市无价的状态,部分硅片厂商亦出现抛售,电池片采购呈收缩态势。

价格趋势

本周,N型各规格全线下滑,硅片库存水位上行,目前看,成本端、需求端均不存在持续的稳价动能,后市价格仍有一定的回调幅度。

电池片环节

本周电池片价格:M10单晶TOPCon电池主流成交价为0.280,G12单晶TOPCon电池主流成交价为0.295,G12R单晶TOPCon电池主流成交价为0.280/W。

供需动态

5月份组件厂订单能见度下降,需求骤减倒逼电池片厂商降价,头部厂商着手规划减产,以降低库存累计风险,避免规模减值计提再现;

价格趋势

周内,各规格全线下行。

组件环节

本周组件价格:182单面单晶PERC组件主流成交价为0.69元/W,210单面单晶PERC组件主流成交价为0.70元/W,182双面双玻单晶PERC组件成交价为0.70元/W,210双面双玻单晶PERC组件主流成交价为0.71元/W,182双面双玻TOPCon组件主流成交价为0.72元/W,210双面双玻HJT组件主流成交价为0.86元/W。

供需动态

组件因需求趋弱,5月份订单能见度较差,或将收缩排产,Q2尾段需求不容乐观,主流厂商无力稳价;

价格展望

本周中国区集中式项目182-210mmTOPCon组件报价企稳,集中式价格均价企稳0.69元/W,分布式均价周内下跌至0.69元/W;

免责声明:TrendForce集邦咨询一直力求信息的全面性与完整性,惟以上内容仅供参考使用,集邦咨询不对任何人的市场操作、投资建议负任何责任。

TrendForce

全球光伏产业链价格趋势

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

研报 | 预估2025年笔电品牌出货成长率将下修至1.4%

研报 | 受中国抢装潮带动,预估2Q25光伏产业链价格将集体上涨

光伏上周价格 | 阶段性供需失衡再现,产业链回吐前期涨幅

全球高科技产业研究机构

△ 向上滑动查看企业介绍