会议推介

第三届中国国际Mini/Micro-LED产业生态大会

指导单位:合肥市新型显示产业协会

江苏省新型显示产业联盟

中国汽车工程协会汽车灯光分会

论坛时间:2025年6月12-13日

商务咨询: Gary:13423929770

Smith:13430891796

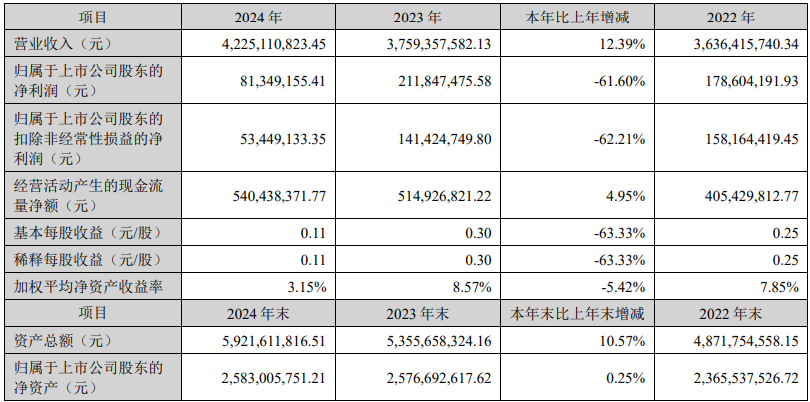

年报显示,2024年鸿利智汇实现营业收入42.25亿元,同比增长12.39%,主要得益于LED封装和汽车照明两大核心业务的扩张。其中,LED封装业务贡献76.88%的营收,汽车照明业务占比19.15%。

然而,归属于上市公司股东的净利润为0.81亿元,同比暴跌61.60%,扣非净利润下滑至5344.91万元,创近四年新低。这一“增利不增收”的现象主要源于成本与价格的双重挤压,原材料(如铜、银)价格上涨30%,叠加行业价格战导致毛利率下滑3.75个百分点至18.62%。

此外,公司经营活动现金流净额达5.4亿元,同比增长4.95%,其核心业务造血能力较强。但应收账款/营业收入比值持续攀升至30.83%(应收账款13.03亿元),存货同比增长25.57%,高于营收增速,可能带来资金周转压力。

尽管利润承压,但鸿利智汇在研发投入上持续加码,其研发费用同比增长4.53%至2.21亿元,占营收比重5.24%。研发人员增至661人,本科及以上学历占比提升,为技术创新储备人才。

资料显示,鸿利智汇的业务涵盖半导体封装、LED 汽车照明、Mini/Micro 新型显示等多个领域,经过多年的行业深度耕耘,目前形成了以半导体封装为基础支撑,以汽车照明及电子、Mini/Micro 新型显示为两翼的 “一体两翼” 产业发展战略。

在半导体封装领域,鸿利智汇及时优化市场策略,着力开拓高端封装市场,集中优势资源攻坚,在高端品类的研发推广与销售突破上屡获佳绩。同时,依托广州、南昌和东莞三大生产基地的协同优势,推出更高性价比的产品,不断拓宽市场份额。

在汽车照明方面,2024年鸿利智汇紧跟汽车零部件国产化、智能化和个性化趋势,深化与国内外主流汽车制造商的合作,不断拓展高端市场和海外市场,在乘用车灯、商用车灯、车用LED客户拓展与技术研发均取得了显著进展,呈现多点开花的态势。

据悉,其车灯业务聚焦ADB大灯、MiniLED尾灯等高端产品,海外市场布局深化。商用车LED智能灯具市场份额扩大,综合良率达95.99%,但规模效应尚未完全释放,目前占营收比重不足20%。随着新能源汽车智能化需求增长,该业务或成未来增长引擎。

在 Mini/Micro LED 方面,公司凭借倒装 COB 封装技术抢占先发优势,持续推动Mini LED显示技术产业化,在 VR、笔记本、电视及车载领域均实现产品量产,产品性能及生产良率均处于行业前列。

MiniLED技术取得突破,鸿利智汇在倒装芯片(COB)技术上实现量产化突破,巨量转移良品率达99.99%,MiniLED背光产品良率95%,直显产品超90%。该技术通过优化散热与光学设计,显著提升光效和稳定性。2024年10月,公司Mini/Micro LED一期项目在广州投产,进一步巩固技术领先地位。

紫外LED技术上领跑行业。公司牵头制定的“半导体紫外发射二极管器件标准”获广东省科技进步一等奖,填补国内空白。其UV LED产品(如深紫外G6060)在医疗杀菌、光固化等领域实现规模化应用,技术达国际先进水平,为细分市场开辟新增长点。

产能扩张与产业链整合方面,2024年12月,鸿利智汇投资12亿元在南昌建设高光效LED封装基地,重点布局高显色背光、UV LED等六大领域,一期达产后产能将达450亿颗,强化产业链垂直整合能力。

不过值得注意的是,随着行业竞争加剧,LED封装行业价格战持续,公司封装产品均价同比下滑,需通过高端化转型提升附加值。与此同时,贵金属涨价及国际贸易摩擦(如美国关税政策)持续挤压利润空间,需优化供应链管理。

而且新技术存在一定的转化周期,MiniLED和车灯业务虽具潜力,但规模化盈利仍需时间,2024年第四季度已出现单季亏损。今年第一季度,公司净利润同比下降74.48%,扣非净利润由盈转亏,降幅达160.67%。

不过,鸿利智汇第一季度营业收入为9.10亿元,较上年同期的8.05亿元增长12.98%。这说明公司业务规模有所扩张,市场拓展取得一定成效。

总结:鸿利智汇2024年传统业务承压,但新技术布局为长期增长埋下伏笔。MiniLED、车灯及紫外LED三大技术矩阵的突破,叠加产能扩张,有望在未来释放规模效应。

JM Insights正打造产业信息交流平台,加交流群请添加微信JM_Insight,敬请注明您所在公司及主营业务,添加后附名片即可。

往期回顾

Review of previous periods

● 从MiP到AMip,2025年月产能或达10000KK,MiP市场格局快速演变