△广告 与正文无关

AI算力军备竞赛正掀起一场PCB产业的深度变革——随着全球AI服务器出货量以超80%的增速狂飙,传统服务器主板层数突破18层技术门槛,高阶HDI板需求激增150%,PCB产业迎来技术代际跃迁的关键节点。

1、服务器领域PCB增速领跑其他应用领域

PCB在服务器中的应用主要包括加速板、主板、电源背板、硬盘背板、网卡、Riser卡等,特点主要体现在高层数、高纵横比、高密度及高传输速率。随着服务器平台的升级,服务器PCB持续向更高层板发展,对技术和装备的升级提出要求。对应于PCle3.0的Purely服务器平台一般使用8-12层的PCB主板;PCle4.0的Whitley平台则要求12-16层的PCB层数;对于未来将要使用PCle5.0的Eagle Stream平台而言,PCB层数需要达到16-18层以上。根据Prismark数据,18层以上PCB单价约是12-16层价格的3倍。

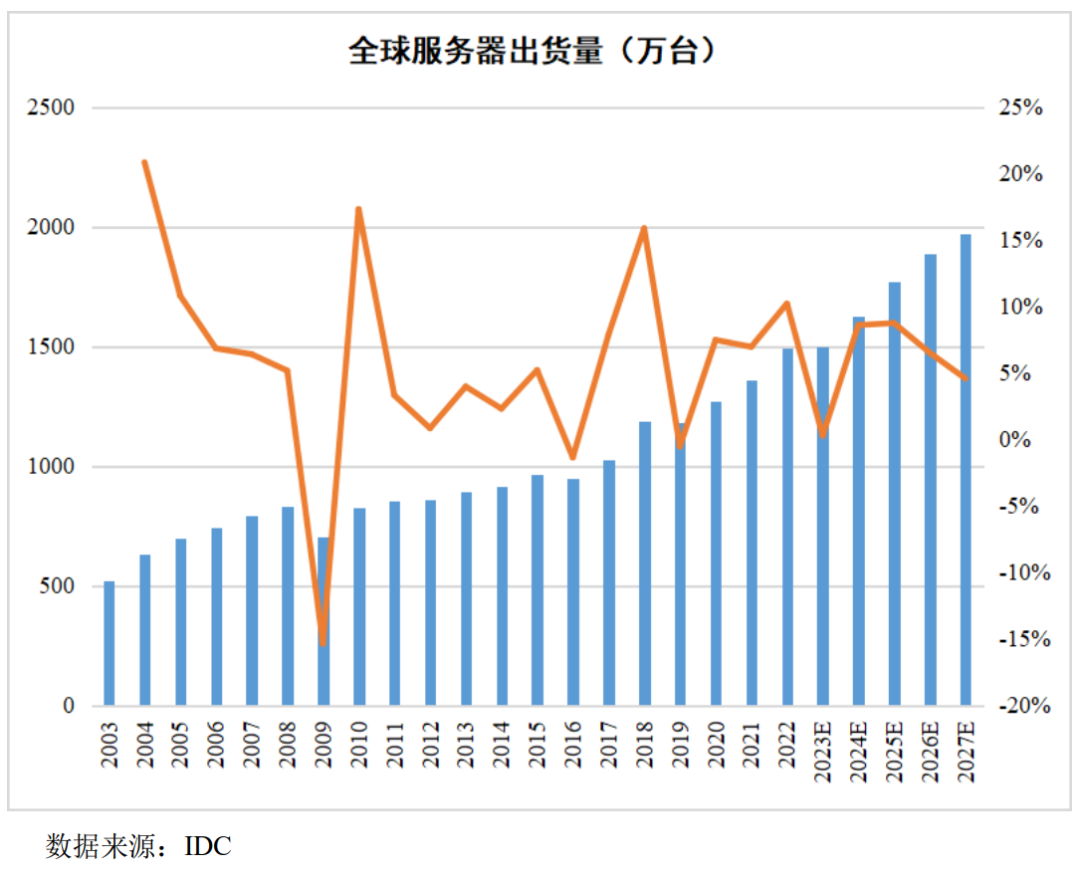

根据IDC数据,2022年全球服务器出货量1,495万台,同比增长10.4%;IDC预计2027年全球服务器出货量将达到1,971万台,对应2022-2027年的年均复合增速为5.7%。

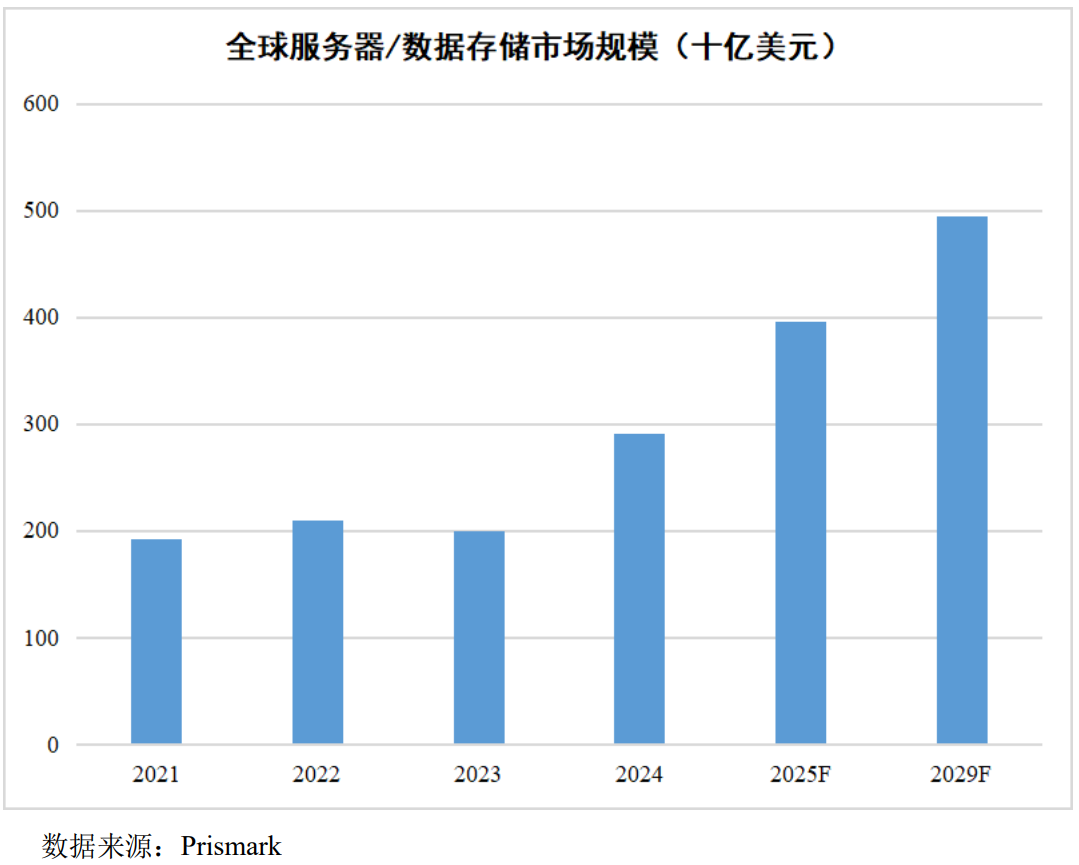

根据Prismark数据,2024年服务器/数据存储市场规模约为2,910亿美元,同比增长45.5%,远超电子市场其他细分领域增速。由于新兴人工智能应用程序的巨大计算和存储需求,Prismark预计服务器/数据存储市场将在未来五年内成为整个电子市场最强劲的增长驱动力,2025年市场规模预计同比增长36.1%,2024-2029年市场规模年均复合增长率将高达11.2%,领跑电子市场其他细分领域。

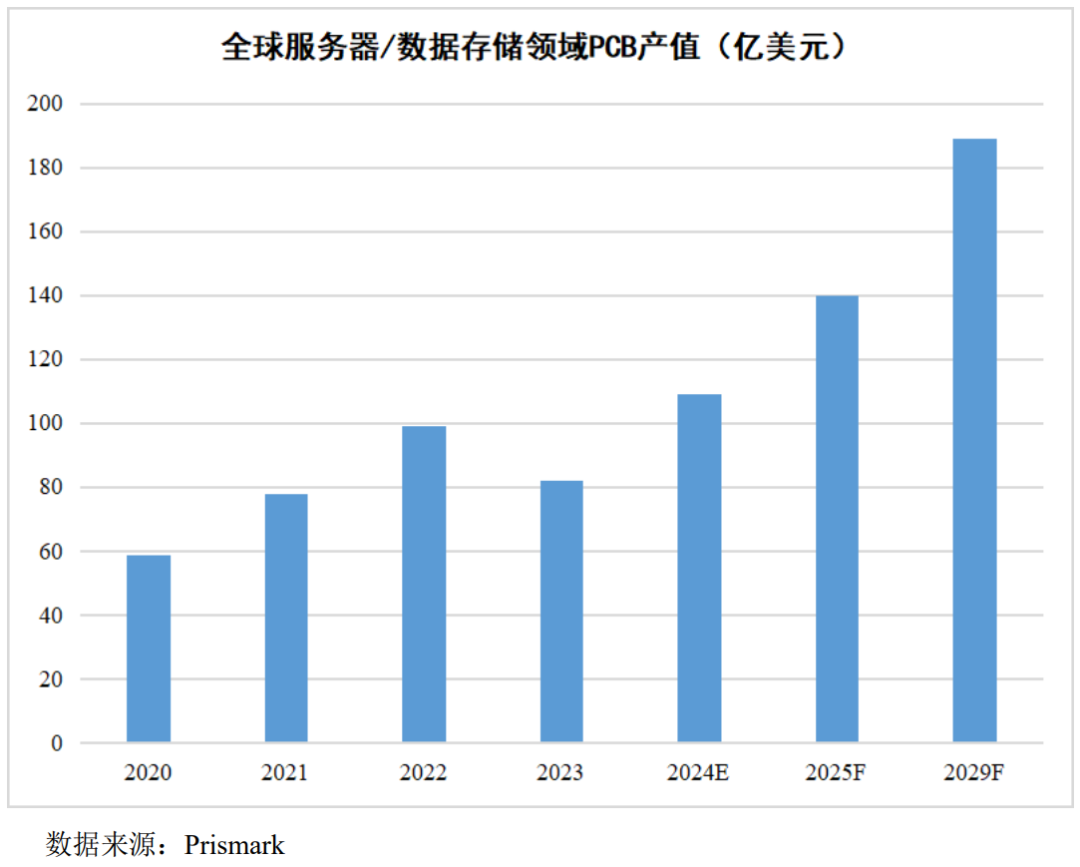

受益于人工智能、数据中心、高性能计算等技术的驱动,服务器市场的强劲需求将带动高多层板、高阶HDI等高端PCB产品市场的增长。根据Prismark数据,2024年全球服务器/数据存储领域PCB市场规模为109.16亿美元,同比增长33.1%,远超PCB其他应用领域增速;预计2029年全球服务器/数据存储领域PCB市场规模将达到189.21亿美元,2024年-2029年将以11.6%的复合增长领跑PCB其他应用领域。

2、HDI是AI服务器相关市场最大增量

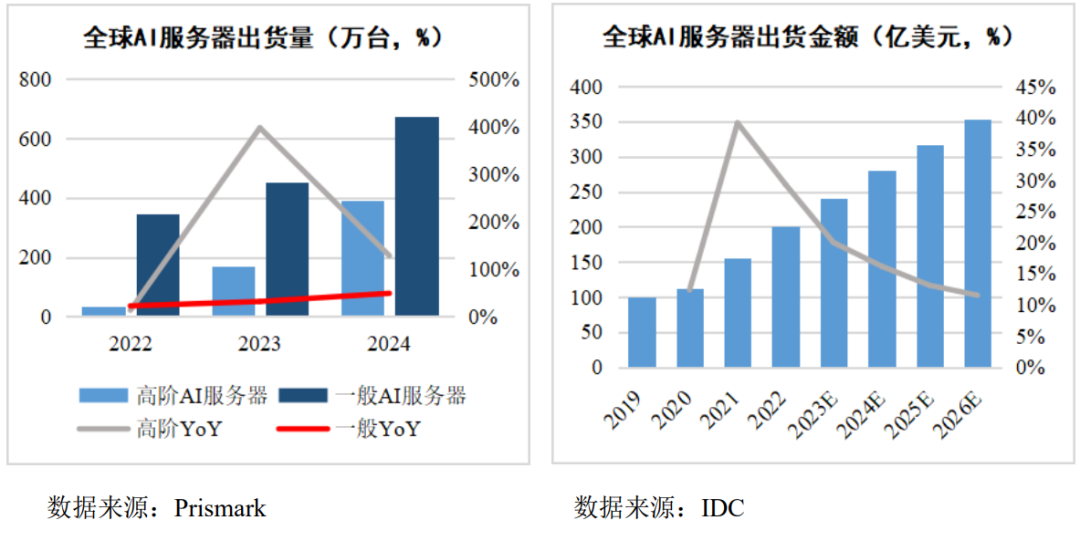

AI服务器为增长最快速的服务器/数据存储种类。根据IDC数据,2023年全球AI服务器出货金额将达到241亿美元;2024年将达到280亿美元,同比增长16%。其中,高阶AI服务器出货量增速将达到128%。其中,英伟达占据了AI服务器GPU主导地位,预计2024年将出货690万颗GPU,增速达到82%。

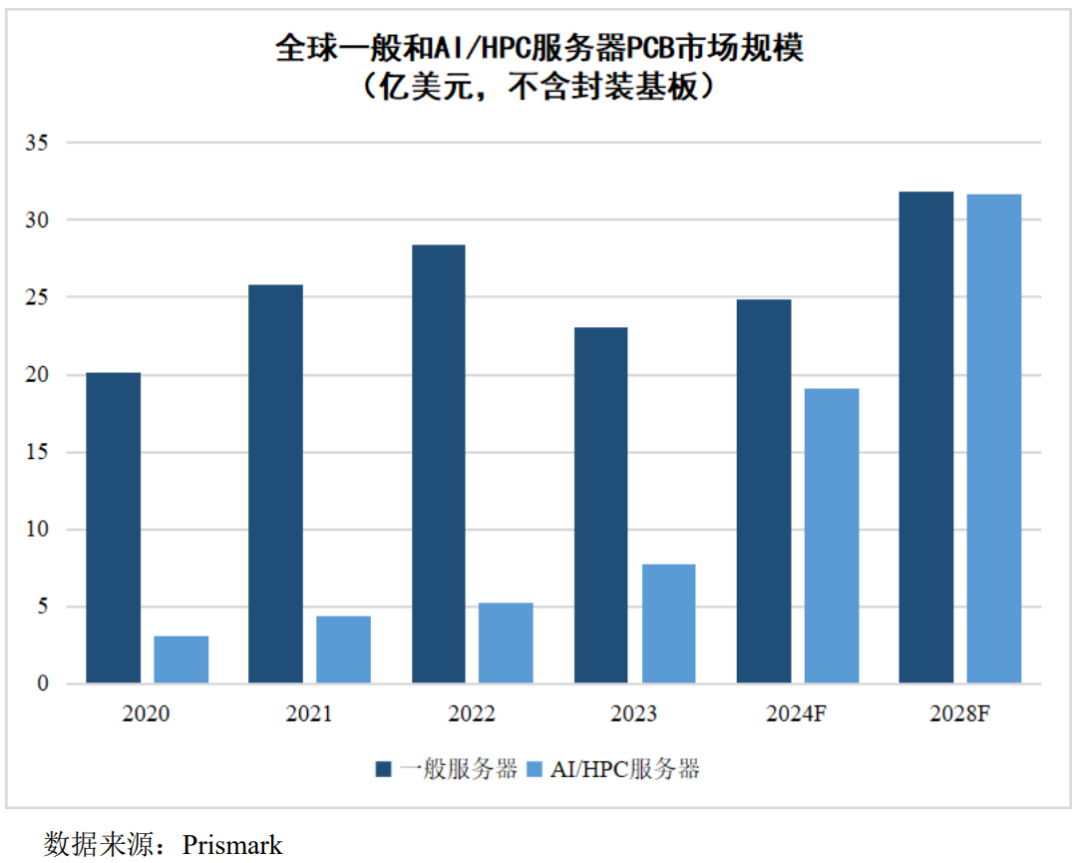

未来五年AI系统、服务器等是PCB需求增长的主要动能。根据Prismark数据,2023年全球AI/HPC服务器系统的PCB市场规模(不含封装基板)接近8亿美元,预计到2024年将达到19亿美元,同比增长接近150%;到2028年,AI/HPC服务器系统的PCB市场规模(不含封装基板)将追上一般服务器,达到31.7亿美元,2023-2028年年均复合增速达到32.5%,远超其他领域PCB市场规模增速。AI服务器和HPC系统已成为推动低损耗高多层板和HDI板发展的重要驱动力。

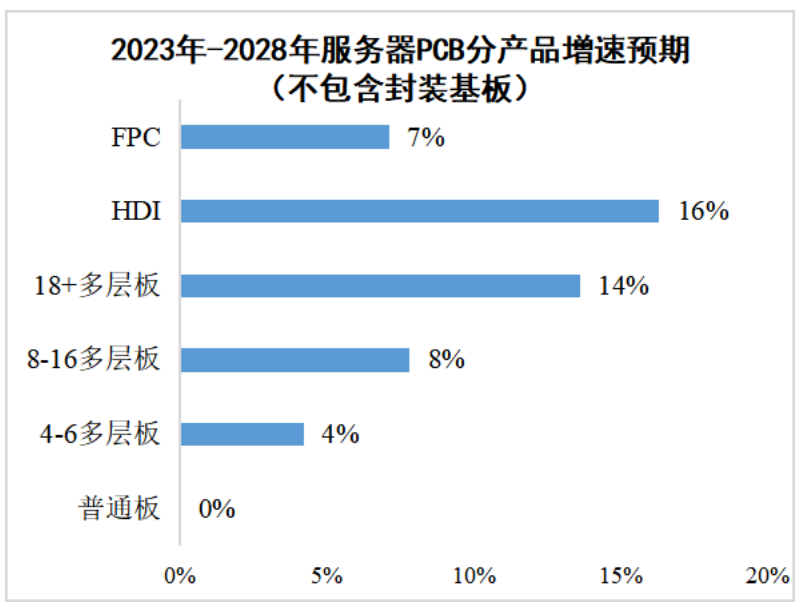

AI服务器主要涉及3块产品:GPU的基板需要用到20层以上的高多层板;小型AI加速器模组通常使用4-5阶的HDI来达到高密度互联;传统CPU的母板。并且,随着AI服务器升级,GPU主板也将逐步升级为HDI,因此HDI将是未来5年AI服务器相关增速最快的PCB,特别是4阶以上的高阶HDI产品需求增速快。Prismark预测2023-2028年AI服务器相关HDI的年均复合增速将达到16.3%,为AI服务器相关PCB市场增速最快的品类。

来源:综合整理

声明:本平台部分图文素材源于网络或者由企业提供,如有侵权请通知,我们核实后会立即删除。

广告

与正文无关