编译 | 华尔街大事件

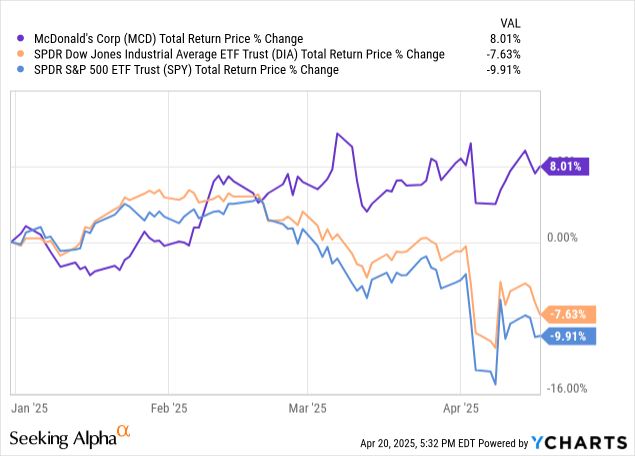

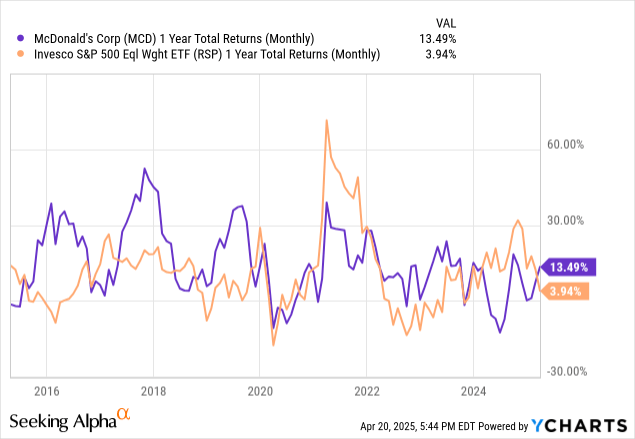

在市场可能持续混乱的情况下,麦当劳 ( NYSE: MCD )比大多数公司更有可能坚守阵地。下图是该股与标准普尔500指数和道琼斯工业指数的对比图。麦当劳是道琼斯工业指数中排名第七的成分股,占该指数权重的4.8%。

这只是很短的一段时间。尽管麦当劳的食品并非最健康的消费者饮食,但该股仍然是一个天然的“避风港”。这并不意味着该股会上涨,而是意味着它的跌幅可能低于大盘。因此,在分析师看来,这只股票的评级是经典的“持有”。

几年前,麦当劳被视为一只韧性十足的股票,不仅在开店方面前景光明,而且在消费者稳定性(对其产品的需求)、定价能力等方面也都表现良好。

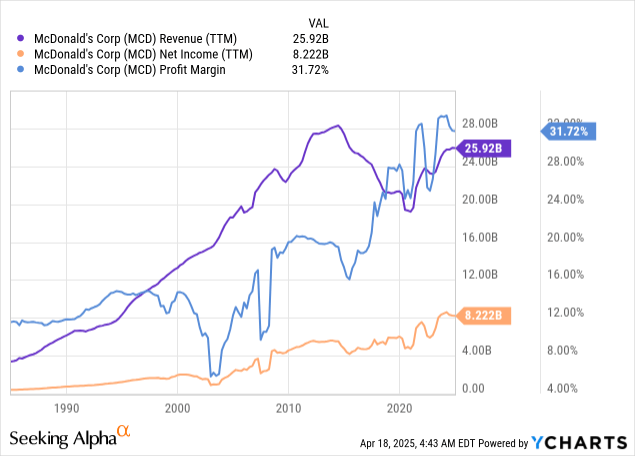

但最近几个季度,这种看法有所改变。麦当劳如今面临着更加艰难的环境,包括销售额下滑(这归因于通胀上升、消费者偏好转变等因素)。这种困境可以从下图(收入方面)看出,但这还不是全部。近年来,特许经营收入有所增长,而公司自营餐厅的销售表现较差,这提高了利润率。

所以,正如您所见,净收入有所改善。即使在这种情况下,公司也变得更加高效,专注于特许经营业务,并展现出即使在充满挑战的情况下也能控制成本和费用的能力。这对公司来说是一个积极的方面。

另一个利好因素是长期。即使短期内可能持续存在一些宏观经济逆风(主要与消费者支出压力有关),我们仍有信心,公司能够继续实现营收和利润的增长,通过自动化、数字化和特许经营的更高关联性来提高效率,并通过定价能力、客户忠诚度等方式增加收入。

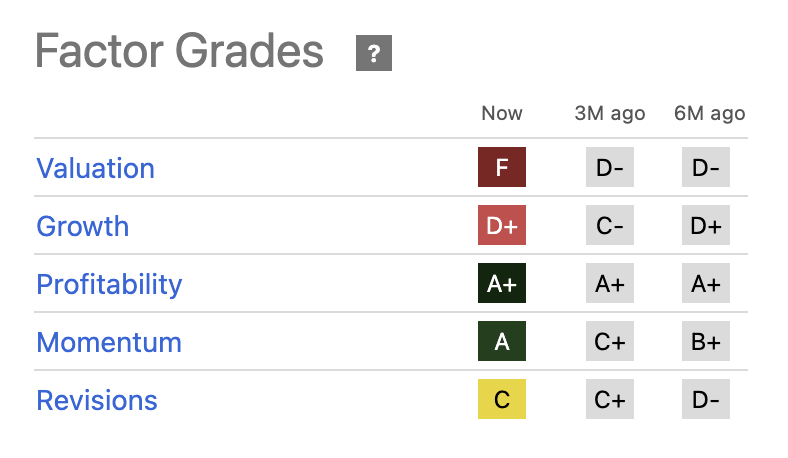

但即便如此,还是觉得这有点复杂,因为健康习惯、其他替代方案的出现(即激烈的竞争)以及公司更加成熟等趋势都影响了它。而考虑到短期前景尚不明朗(预计收入将增长3%),情况更加糟糕,这也是增长评级不佳的原因之一。

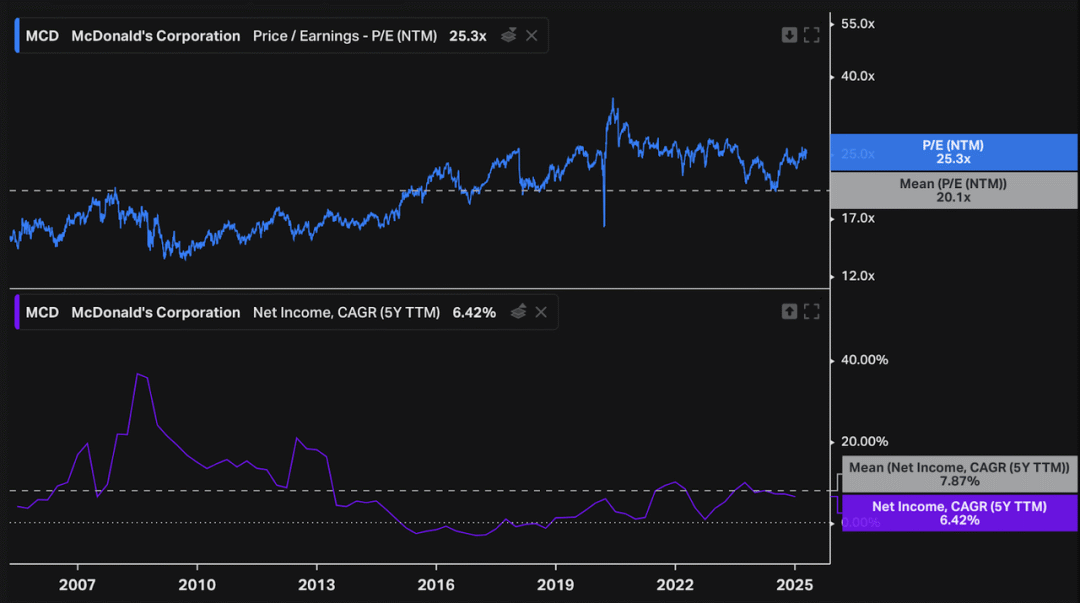

估值乍一看也不算太糟糕。对于一家稳健、成熟的公司(全球最大的餐饮公司)来说,25倍的预期市盈率已经足够合理,理论上它应该能够长期持续增长。实际上,25倍的预期市盈率与过去5年的平均值相当。

但请注意,在过去的几十年里,这个倍数要低得多,不仅如此,该公司还能够实现更高的净收入增长。

如果算上新餐厅的开业、利润率的略微提升以及股票回购,麦当劳最终能够再次实现类似的每股收益增长。但纵观其悠久的历史,其市盈率仍高于平均水平,而且我们目前所处的环境非常复杂且不稳定,这让人相信,麦当劳是一个糟糕的选择,至少在没有其他选择(对冲)的情况下是如此。

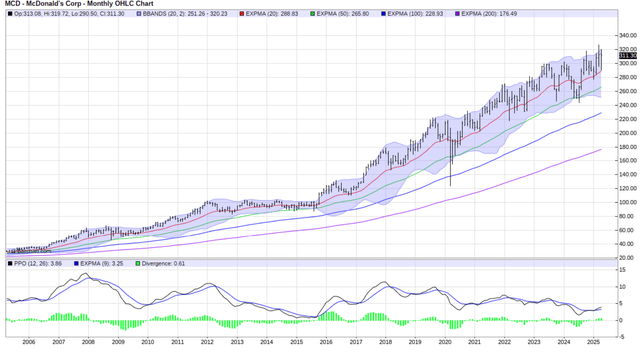

下方这张月度价格图表中,价格表现得相当稳定。20年来,20个月移动平均线的倾斜幅度从未超过短期下跌。对于一位真正的长期投资者来说,这无疑是一段不错的旅程。

分析师没有麦当劳的股票,但他打算把它移到观察名单的首位,如果它最终在市场崩盘中和所有股票一起被抛售。例如,由于熊市历史表明,几乎所有股票都会重回几年前的一些令人震惊的低点,也就是2020年的低点区域,大约200美元或更低,所以可能会在这个位置加仓。但除此之外,预计会找到很多麦当劳的替代品。由于现在几乎对每只股票都进行了领涨套利,所以这只股票的防御性对分析师来说不那么重要,因为买入这只股票是为了锁定下行风险。

最后,与过去十年标普500指数成分股的平均水平相比,麦当劳几乎看起来像一只债券。根据目前的股市走势,这可能再次成为投资者所关注的优质股票类型。

【如需和我们交流可后台回复“进群”加社群】