七巨头如今已不再那么辉煌。但这正是谷歌(NASDAQ:GOOG)未来潜力更大的原因。

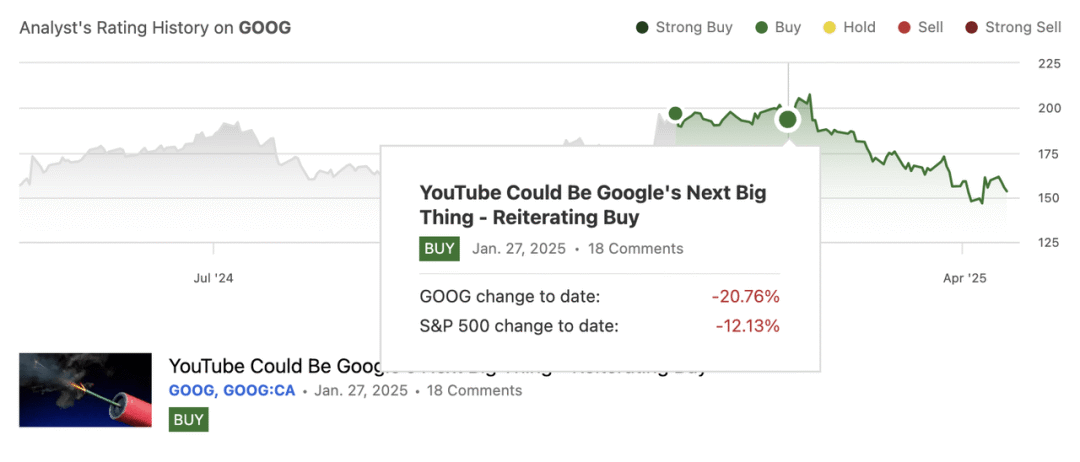

谷歌将于本周四盘后公布2025年第一季度财报,分析师预计其营收为892亿美元,同比增长11%,净利润为247.1亿美元,即每股2.01美元,高于去年同期的236.6亿美元或每股1.89美元。在公布财报之前,分析师将谷歌的评级上调至强力买入,因为投资者会意识到,在这场关税风暴中有一个安全的避风港,那就是谷歌。

在6月底谷歌股价为每股194美元,此后股价已下跌逾20%,目前股价为每股150美元,表现逊于同期下跌12%的标准普尔500指数。有些人可能会认为20%的跌幅很大,但这是买入机会。谷歌就是这样的股票;当它下跌时,你可以买入并降低平均成本。所以,虽然它并非那种容易赚钱的股票,但它是每一位长期投资者稳定增长的避风港。

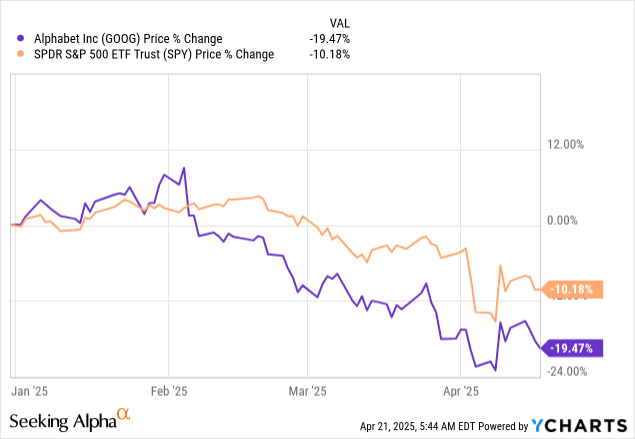

今年迄今为止,该股已下跌超过 19.4%,表现逊于同期下跌 10% 的标准普尔 500 指数 ( SP500 )。

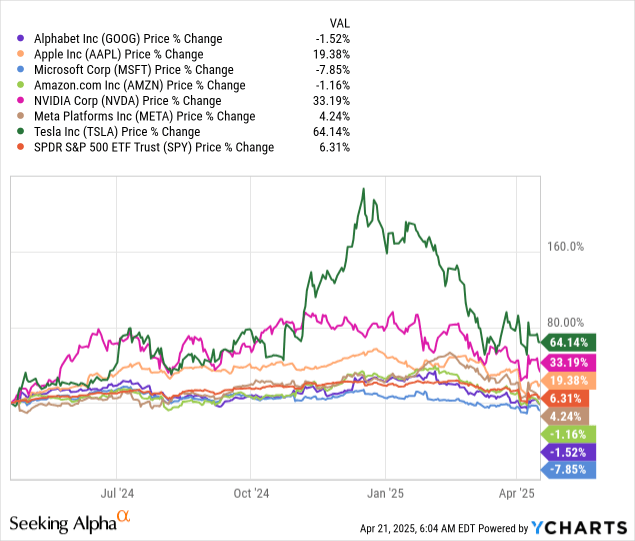

从一年走势图来看,该股的表现也逊于七巨头,除了微软之外。该股下跌 1.5%,而苹果上涨 19.3%,微软下跌 7.8%,亚马逊下跌 1.1%,英伟达上涨 33%,Meta 上涨 4.2%,特斯拉上涨 64%,标准普尔 500 指数上涨 6.3%。

由于关税不确定性在短期内不会对谷歌造成影响,谷歌很有可能超出预期并取得良好的业绩指引。

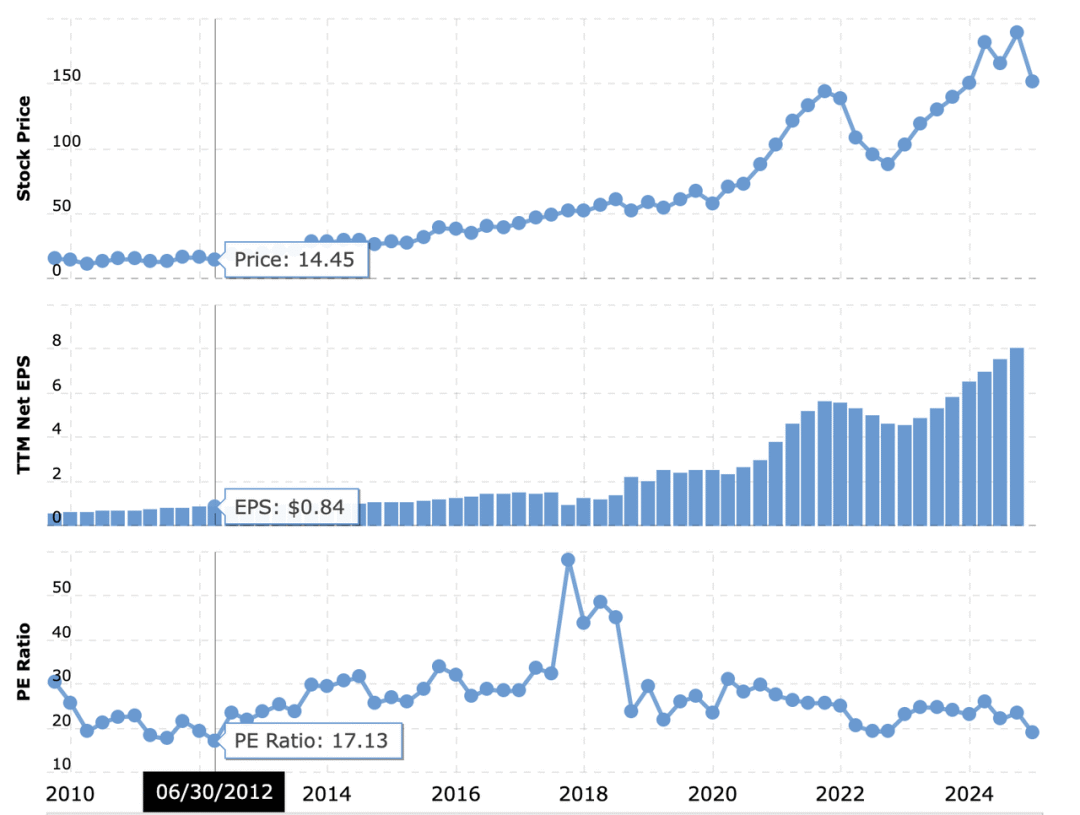

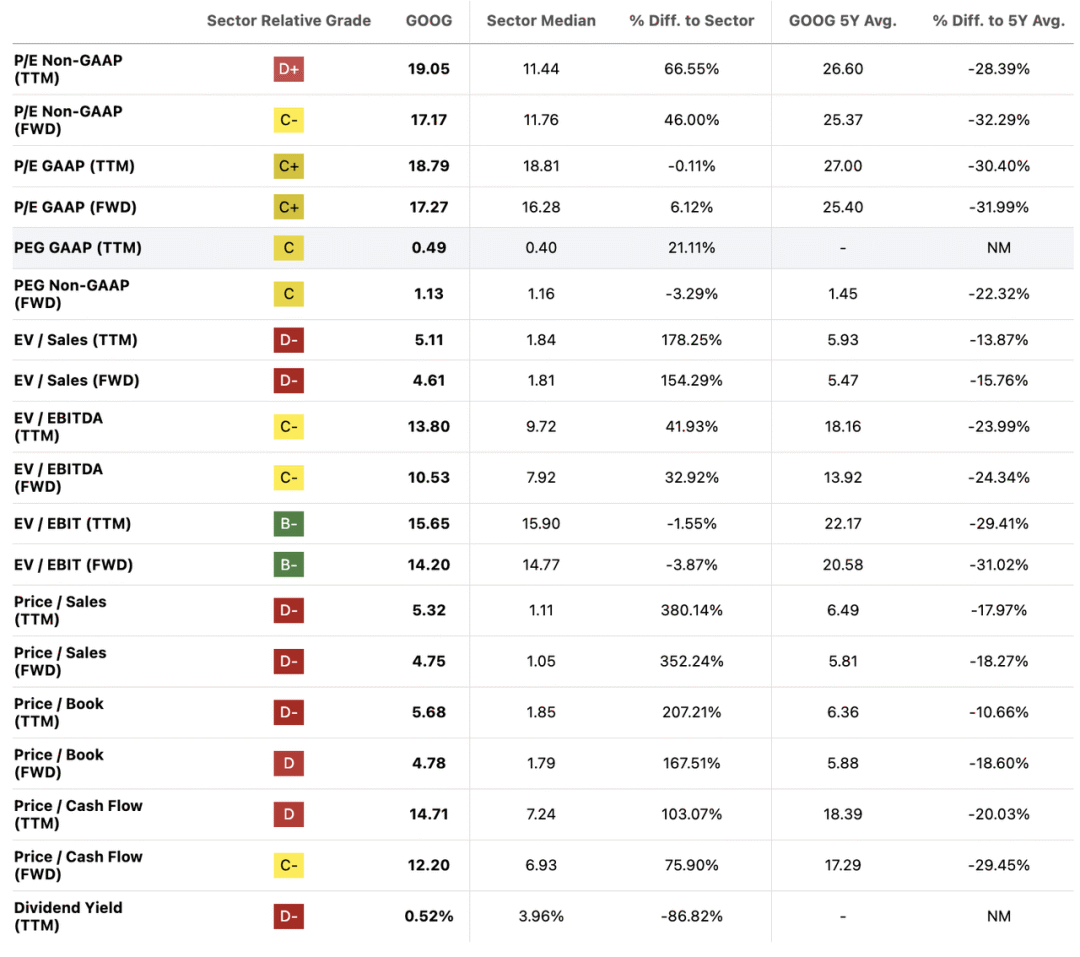

估值指标似乎比大约两个月前时更具吸引力。此前,市销率为 7.03,目前已降至 4.75;市净率也约为 7.53,目前已降至 4.78。预期市盈率此前为 25 倍,目前已降至 17.1。从历史上看,市盈率跌破 19 倍的情况很少见,建议投资者密切关注该股。

根据数据,PEG 比率也看起来很有吸引力,目前为 1.13,而行业中值为 1.16,5 年平均值为 1.45。

从技术面来看,该股似乎正试图走出低谷。目前股价低于其EMA21(159.2美元)、EMA50(167.2美元)和EMA200(171.4美元)的均线。尽管该股正试图向这些EMA上涨,但尚未触发看涨交叉。因此,在50日线突破200日线之前,没有强有力的技术面确认突破。RSI指标自4月初超卖区域反弹,目前位于42左右,动能正在增强。

就短期而言,分析师正在关注 160 美元的水平以寻找突破指标。

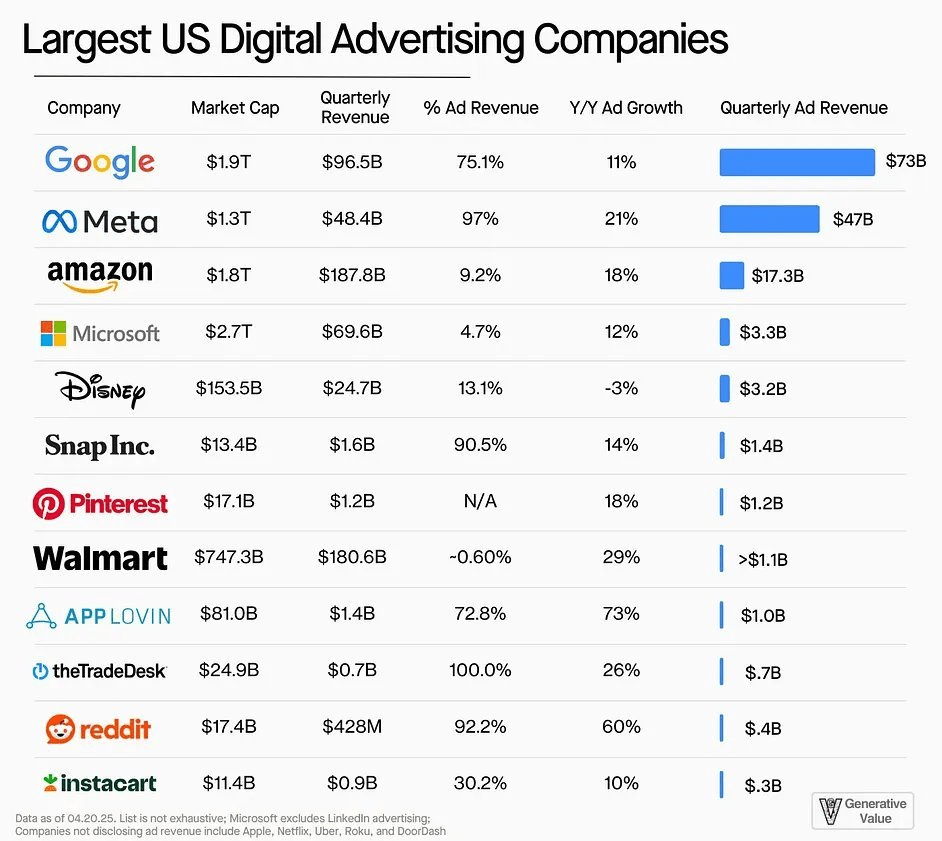

谷歌目前是美国最大的广告公司,但该公司24财年第四季度的广告收入增幅为11%,仅为Meta21%增幅的一半。

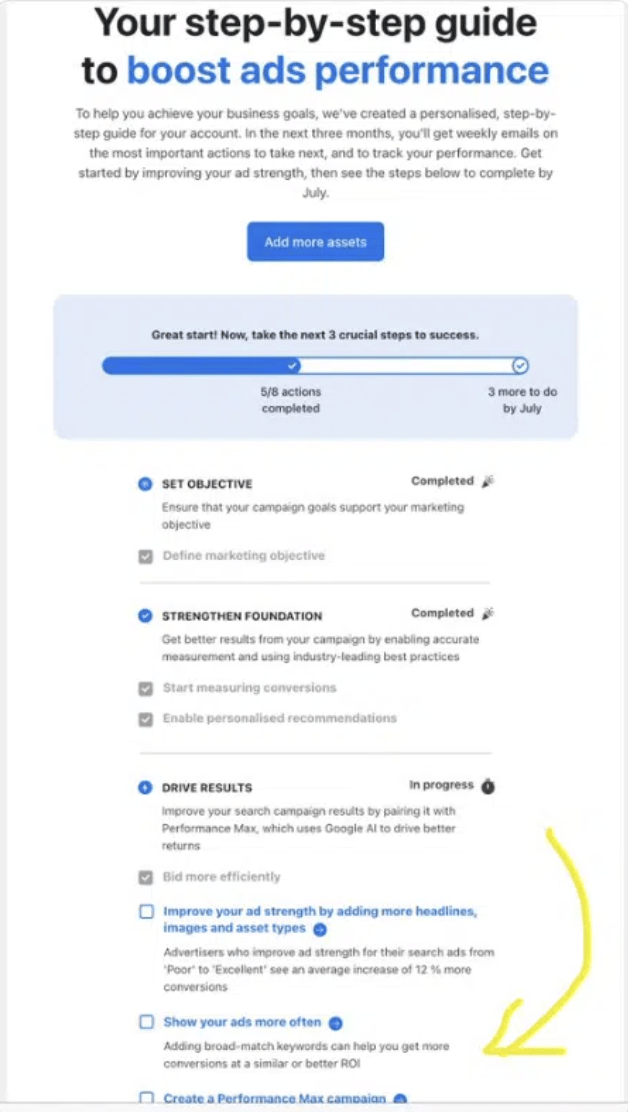

该公司意识到,尽管广告业务仍然是其收入的最大组成部分,但如果没有创新,就难以持续发展。目前,该公司正在向广告商发送个性化的增长计划,并正在推广人工智能驱动的解决方案。

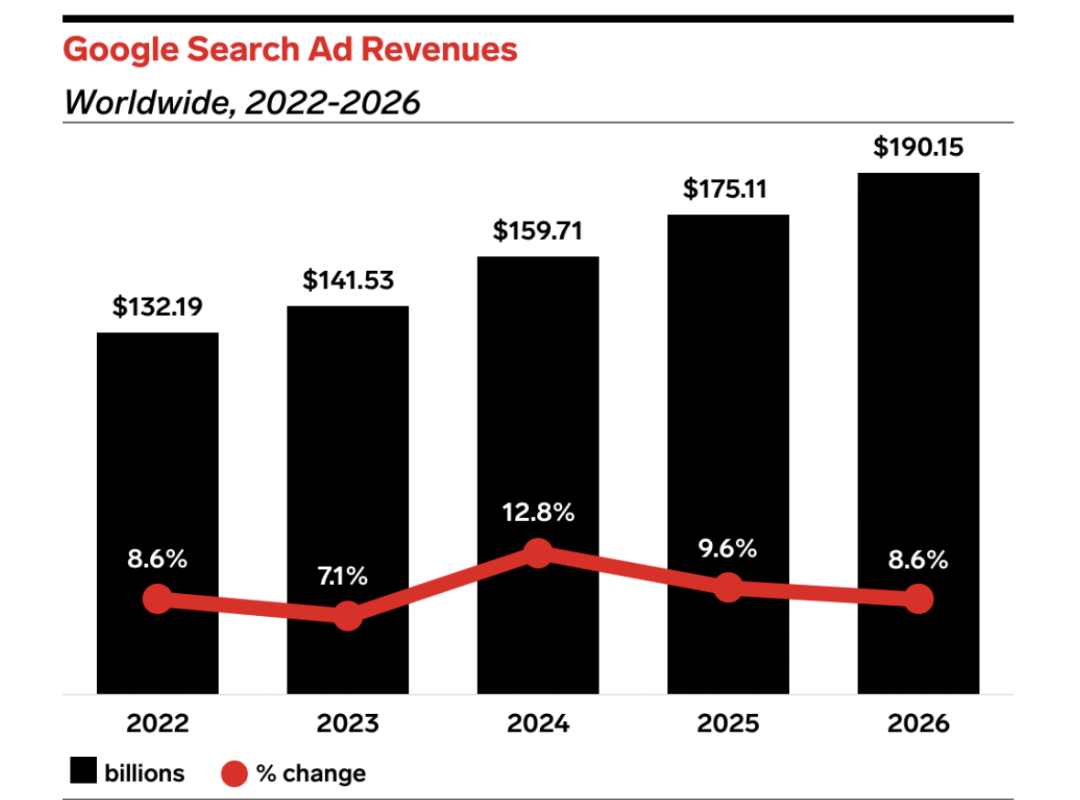

去年 12 月,谷歌仍然在 GenAI 搜索领域占据主导地位,访问量达 165 亿次,是 ChatGPT(5.17 亿次)的 30 倍。尽管人们对 ChatGPT、Claude 和 Perplexity 等 AI 搜索竞争对手心存担忧,但该公司仍然占据着全球 90% 以上的推荐流量。目前预计,到 2026 年,谷歌将在美国搜索广告支出总额中保持 71.7% 以上的份额,这一比例将在 2025 年的基础上进一步提升。

看看YouTube,分析师认为市场正在沉睡,但对其未来的增长持乐观态度。2024年第四季度,YouTube的广告收入占比12.5%,高于去年同期的12.1%。稳扎稳打才能赢得胜利。

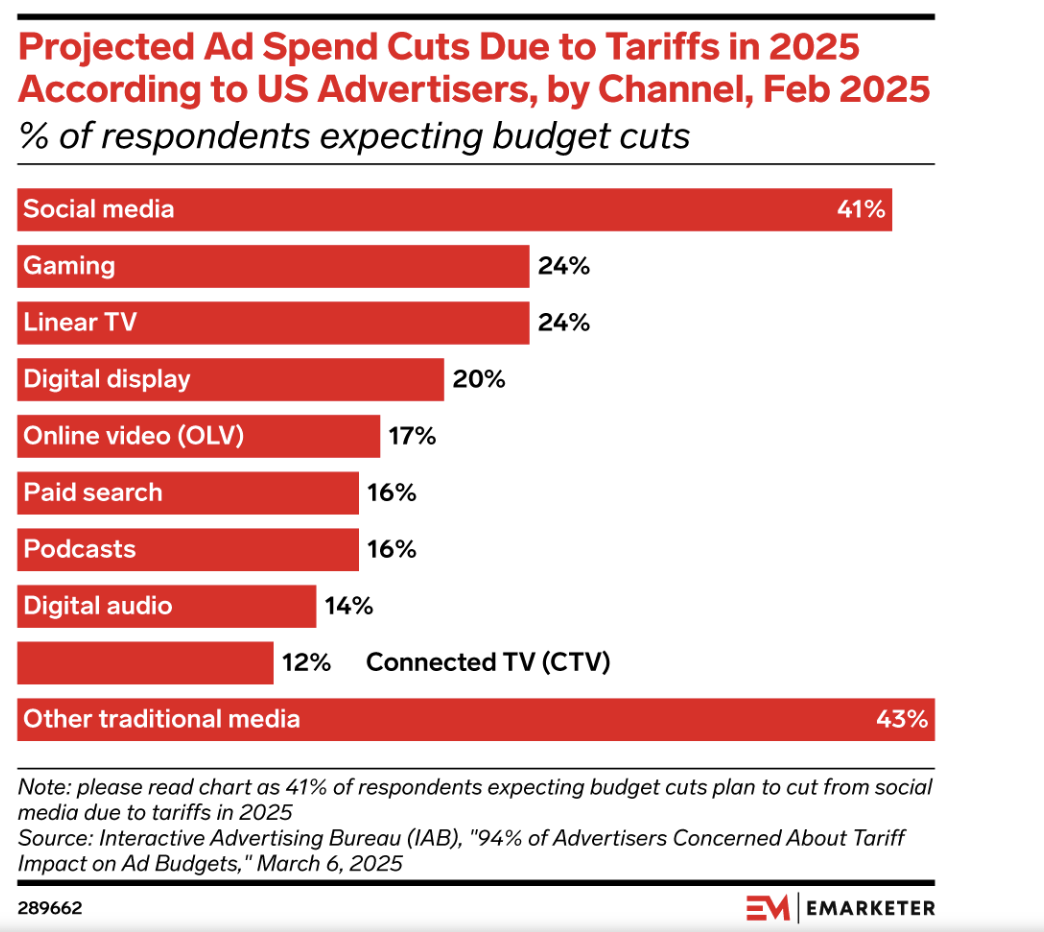

虽然关税对谷歌的广告支出构成风险,但该公司比其他公司更具韧性。YouTube 可能受到的冲击最大,据 IAB 称,近一半的广告商计划因关税而减少整体广告支出。eMarketer 的一份报告显示,到 2025 年,零售媒体广告支出可能在560 亿美元至 610 亿美元之间。

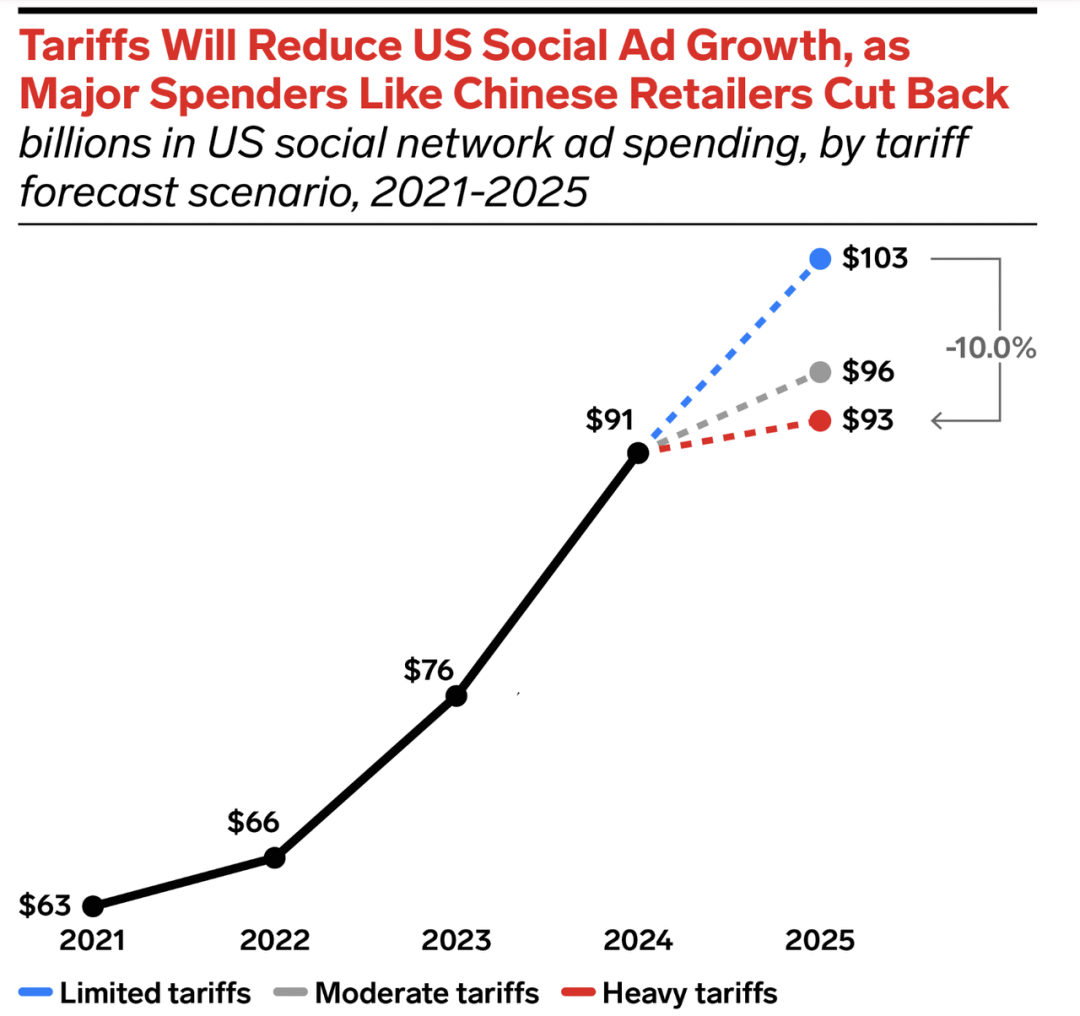

eMarketer 目前估计,到 2025 年,关税可能会使美国社交广告支出减少约 100 亿美元,如果关税力度较小且具有针对性,那么增长仍可能在最初预测的 1030 亿美元左右,在温和的关税情况下,增长可能会下滑至 960 亿美元,而在更为严厉的广泛关税下,这一数字可能会下降至 930亿美元。

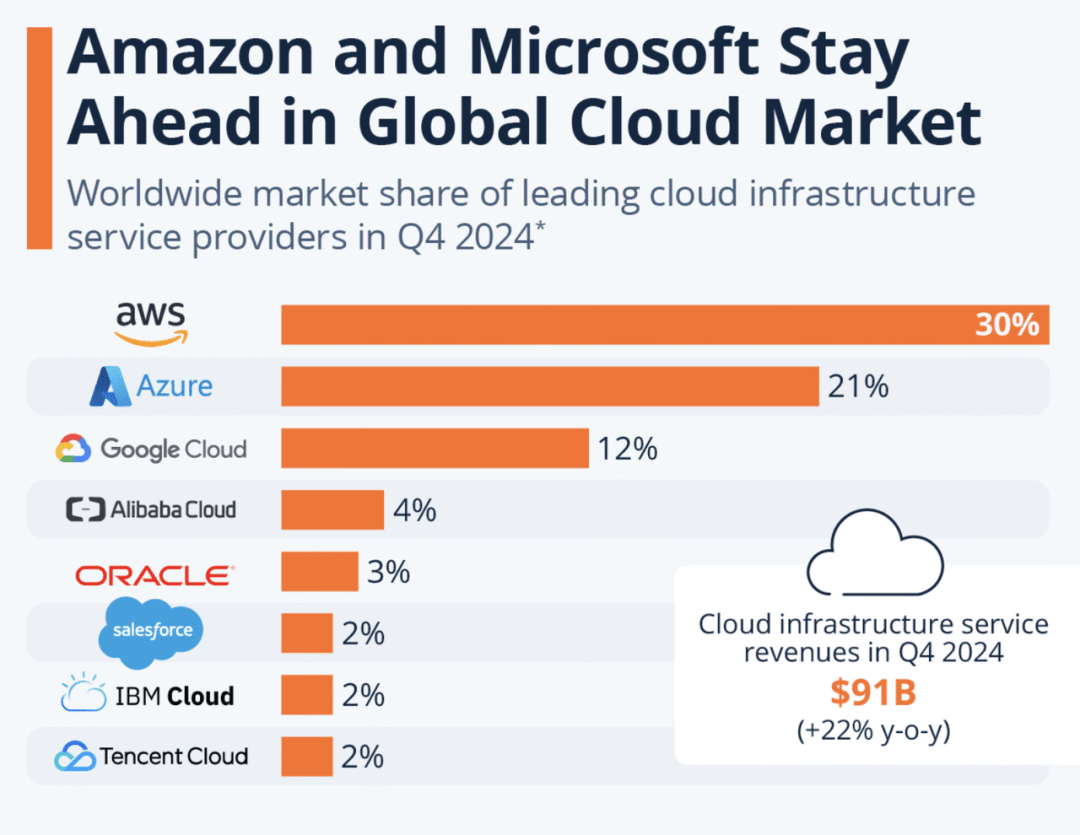

谷歌的云业务,它正与亚马逊 的 AWS 和微软的 Azure 等竞争对手竞争,展现出惊人的增长势头。虽然谷歌在2024年第四季度的市场份额没有增长,但也并未下降,这与亚马逊不同,亚马逊目前占据全球云市场的30%,低于上一季度的31%,而微软的市场份额则从2024年第三季度的20%上升至21%。

分析师对公司增加资本支出更为乐观,尽管市场似乎并不看好。不过,分析师坚信短期痛苦会带来长期收益,而公司的战略也正是如此。

今日直播❗❗❗❗加小助手获取

【💎 扫码添加小助手企微,限时加赠:黑金旗舰圈子体验7天】