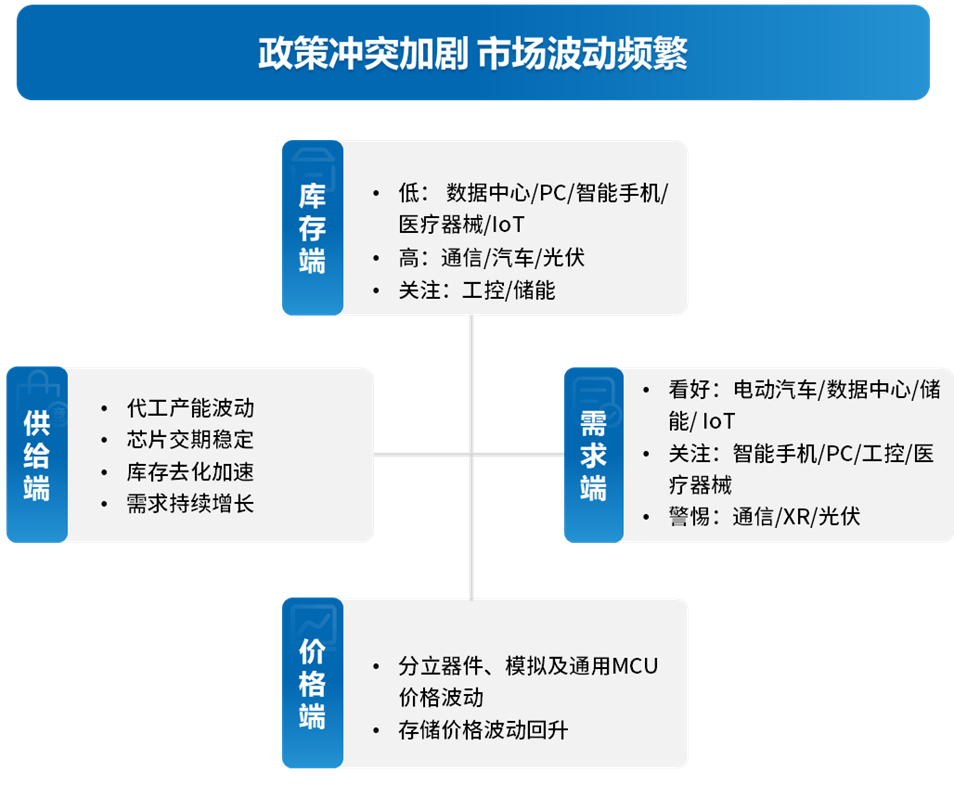

半导体人每季必看!

本文共4692字,预估阅读时间12分钟

宏观经济与半导体贸易

1、宏观经济分析

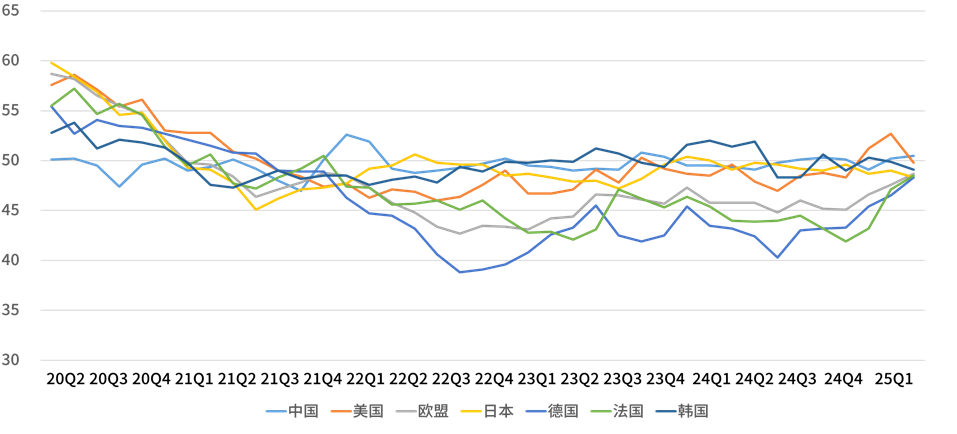

(1)全球制造业稳定恢复,但不确定仍存

2025Q1,全球制造业恢复相对稳定,但经济继续呈现低速增长常态化特征。除中美外,日本、韩国及德国、法国为代表的欧盟波动相对较大,且各区域经济继续分化。其中,欧盟制造业整体恢复力度仍相对偏弱,以中国为代表的亚洲仍将成为世界经济的主要引擎。

2025Q1全球主要经济体制造业PMI

资料来源:国家统计局

值得关注的是,美国新关税政策加剧全球贸易摩擦和供应链混乱风险,经合组织(OECD)和国际货币基金组织(IMF)受此影响均下调了全球经济增长预期。

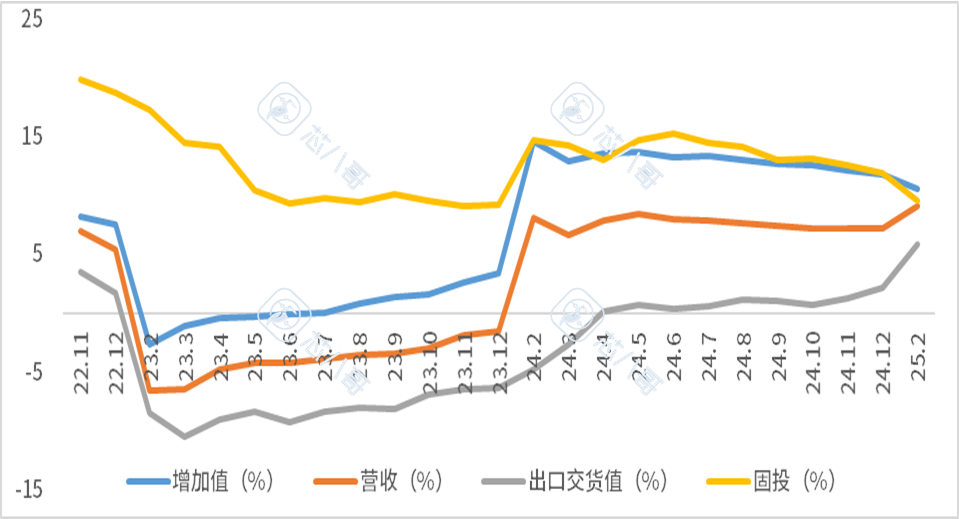

(2)电子信息制造业稳定上升,态势良好

2025年1-2月,中国电子信息制造业生产增长较快,出口持续回升,效益有所下滑,投资增速小幅回落,行业整体发展态势良好。

最新中国电子信息制造业运行情况

资料来源:工信部

(3)终端应用需求分化明显,库存改善

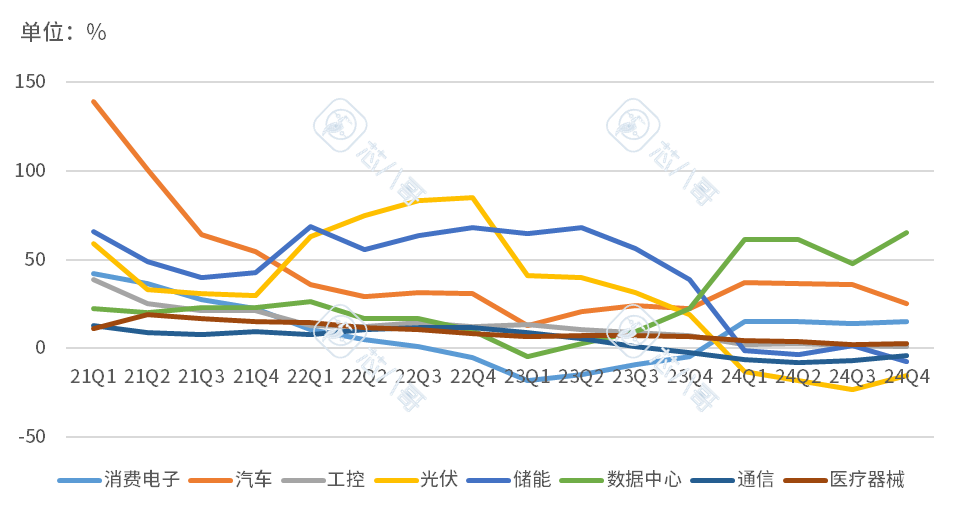

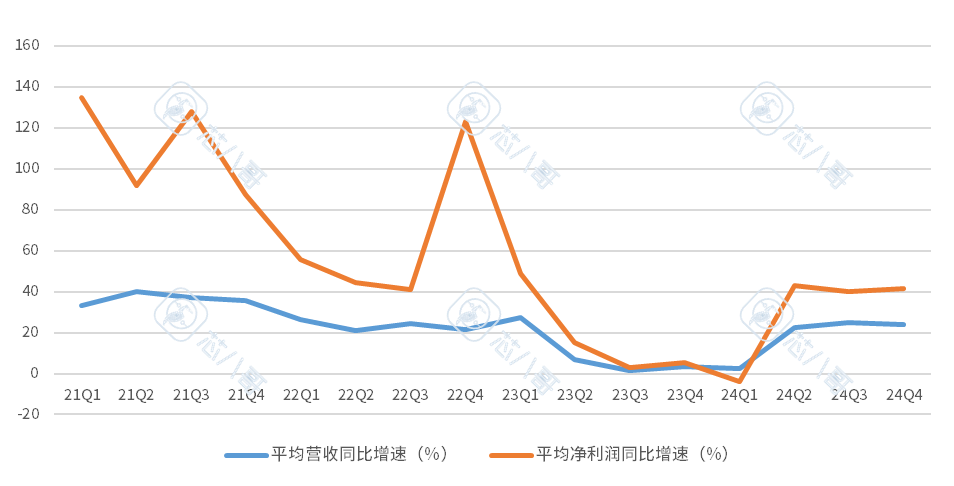

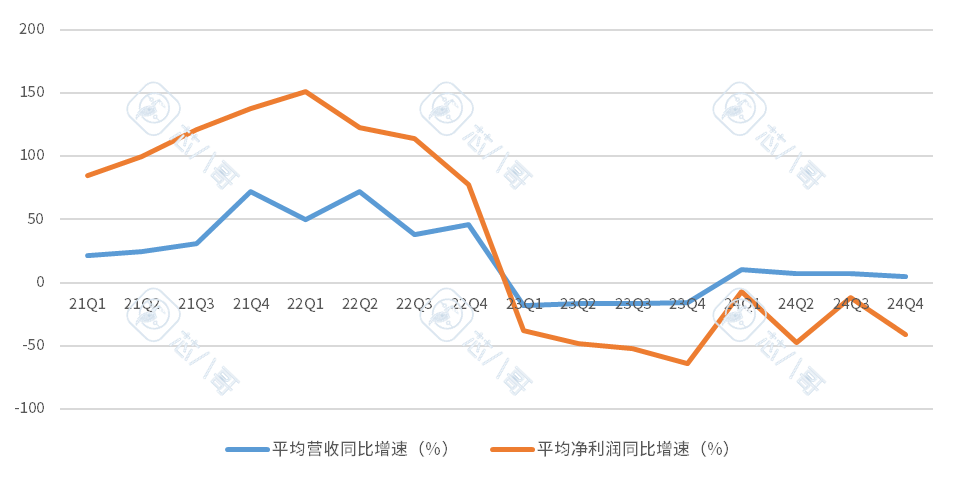

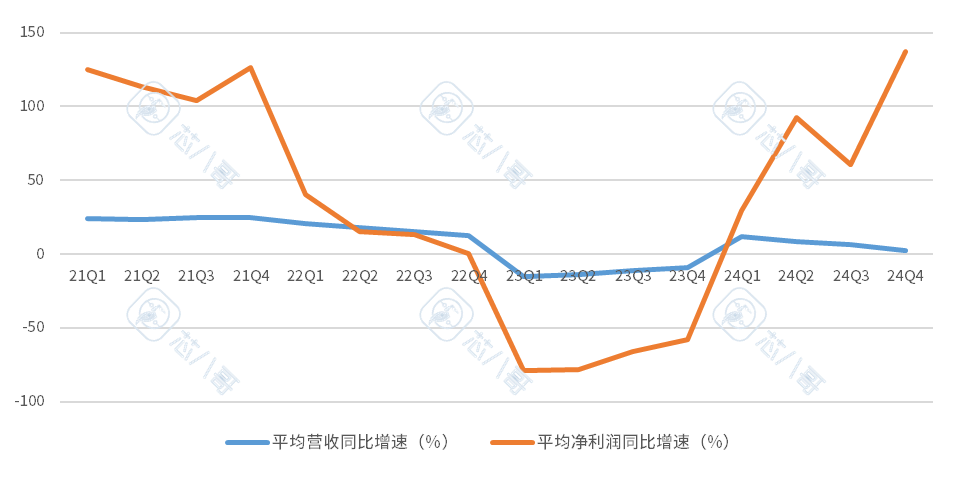

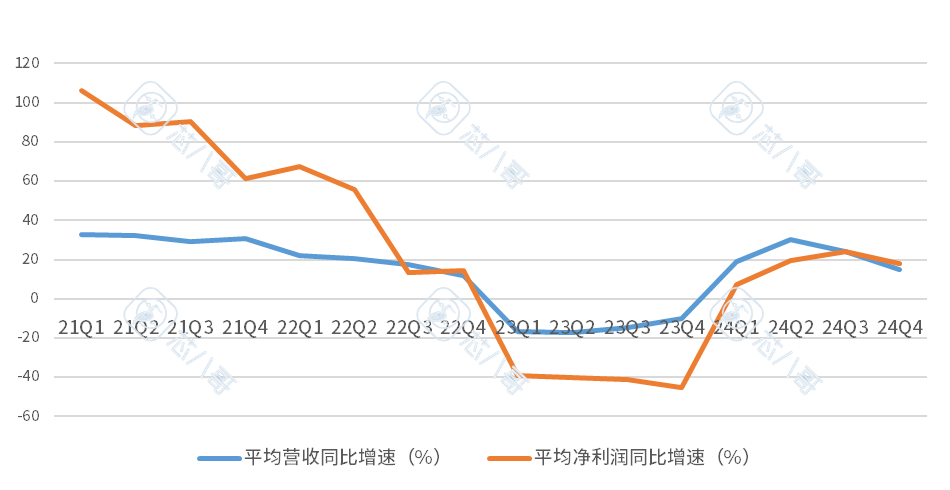

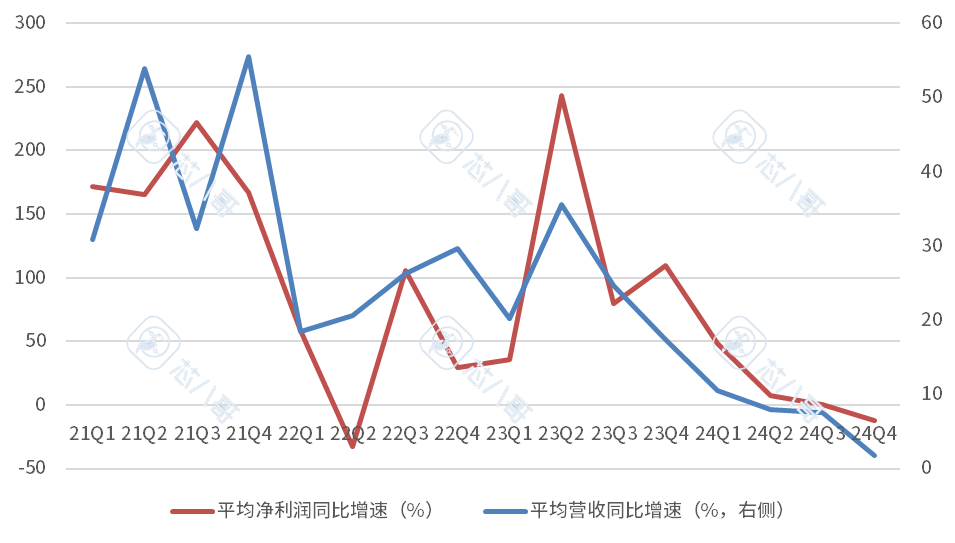

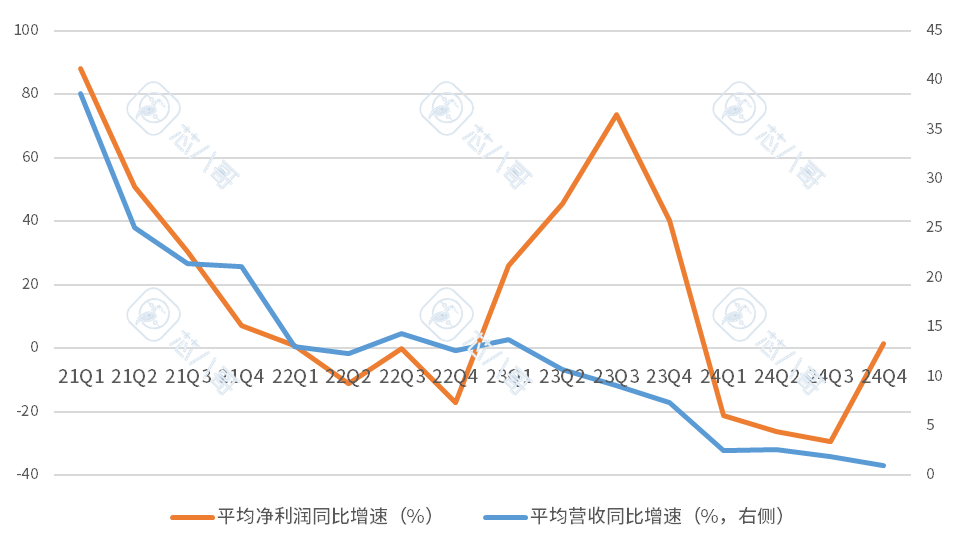

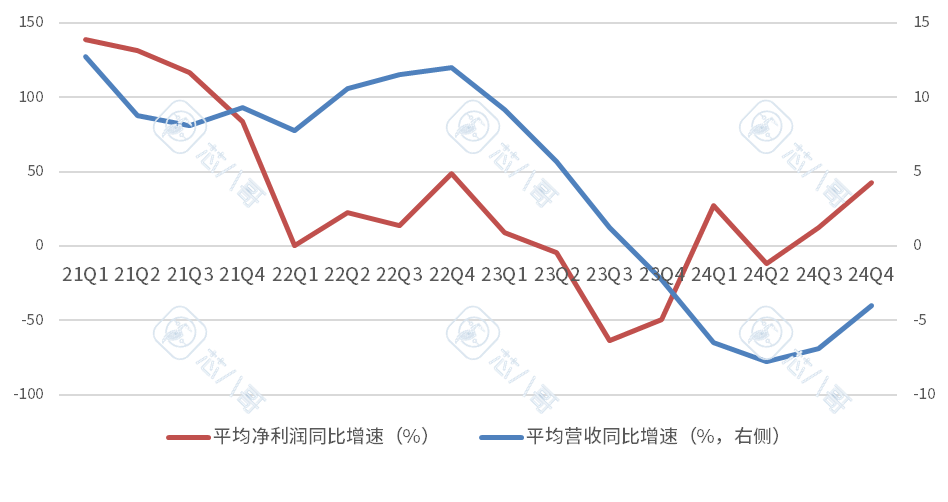

根据芯八哥对各终端市场头部厂商平均营收、净利润增速和库存走势看,截至2024Q4,数据中心和消费电子相对稳定,工业和汽车改善明显,新能源波动较大。

从营收增速看,数据中心保持强劲,消费电子和汽车需求稳定,光伏降幅收窄。

最新各终端应用厂商平均营收增速

资料来源:Wind、芯八哥整理

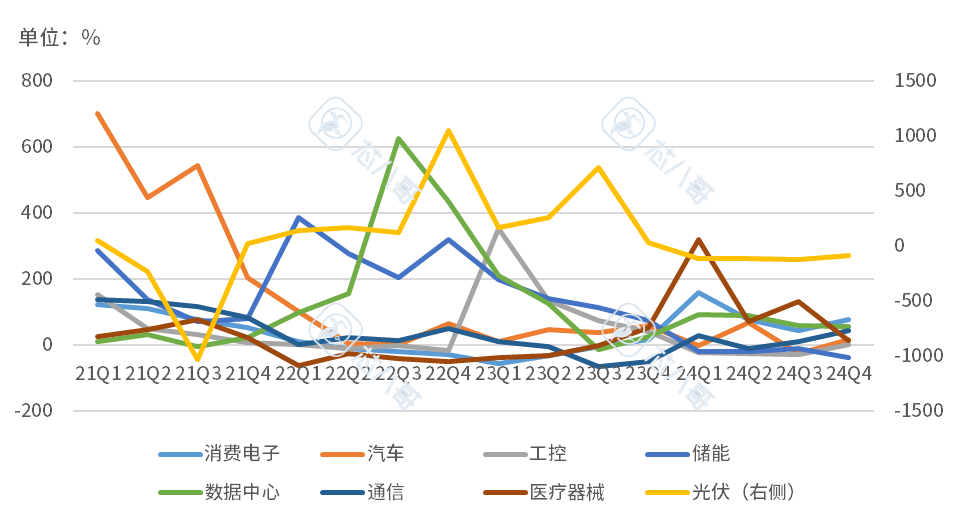

净利润增长方面,数据中心、消费电子相对稳定,汽车、工控利润回转,新能源相关持续承压。

最新各终端应用厂商平均净利润增速

资料来源:Wind、芯八哥整理

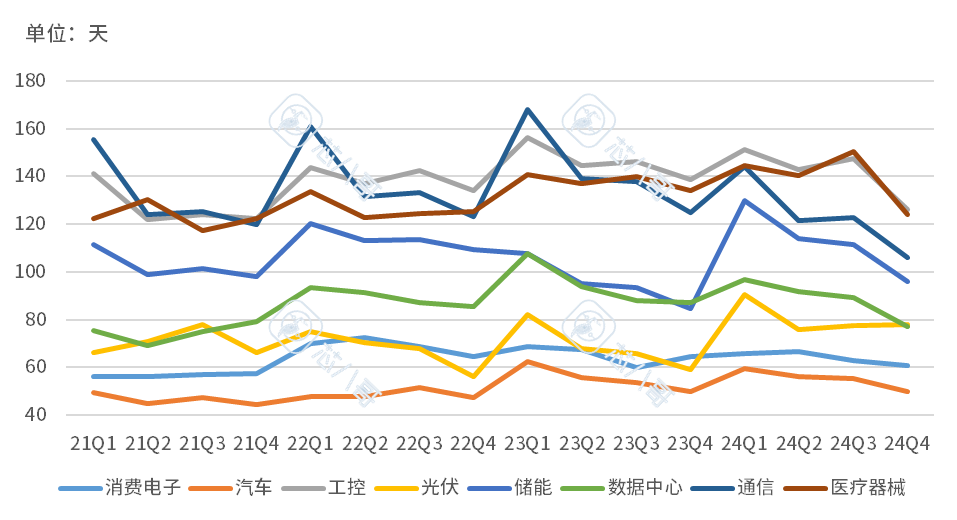

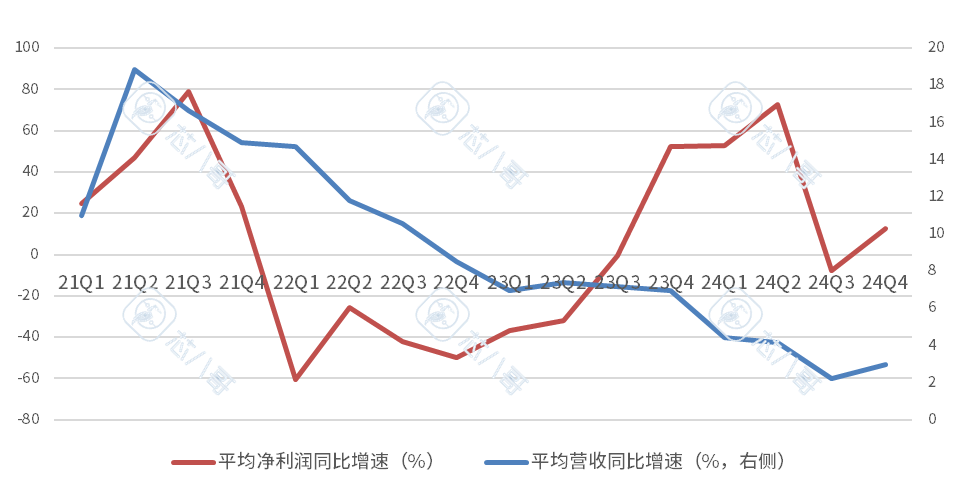

库存走势看,各终端市场库存去化提速,工控、医疗及通信改善较大。

最新各终端应用厂商平均库存走势

资料来源:Wind、芯八哥整理

2、半导体市场分析

(1)半导体产销保持强劲,美洲引领增长

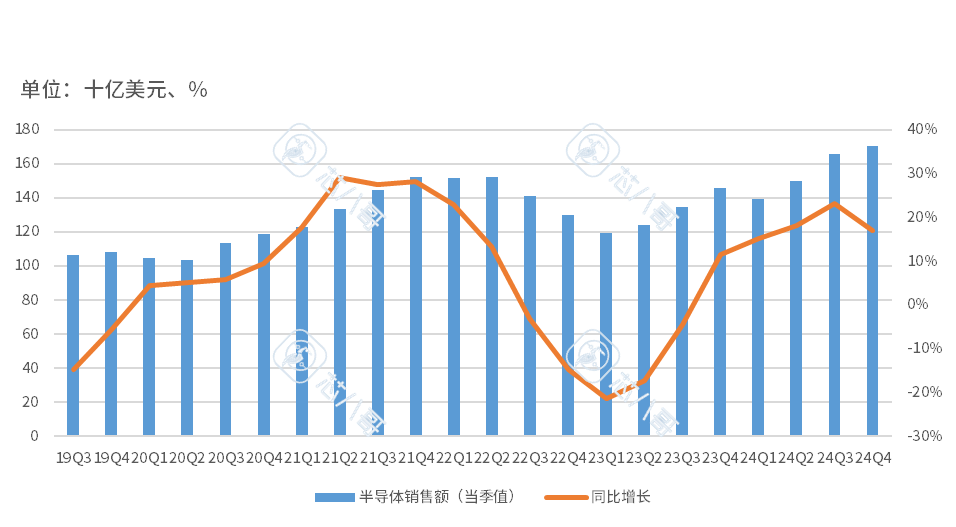

根据SIA数据,2024Q4全球半导体行业销售额为1709.0亿美元,同比增长17.05%,环比增长3.0%,连续5个季度同比回升。SIA预计2025年市场增长将超过两位数。

从各区域市场看,2024Q4美洲市场增长最为强劲,季度销售额602.0亿美元,同比增长达53.7%。中国大陆地区销售额约466.0亿美元,同比增长4.6%。美洲市场依托AI需求引领全球半导体市场持续增长。

最新全球半导体行业季度销售额及增速

资料来源:SIA、芯八哥整理

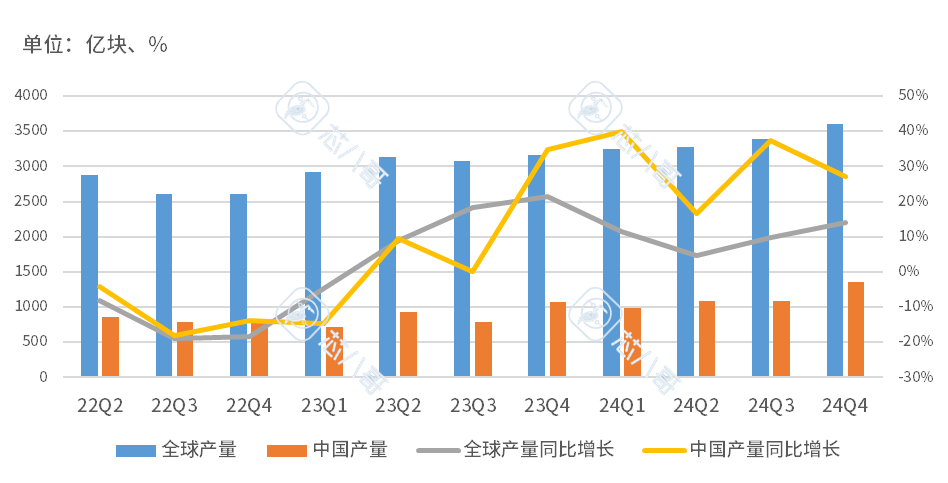

从集成电路产量看,2024Q4全球集成电路产量超3600亿块,同比增长14.0%;中国集成电路产量1358亿块,同比增长27.3%,集成电路供给快速增长。

最新全球及中国季度集成电路产量及增速

资料来源:工信部、SIA、芯八哥整理

(2)半导体贸易稳中向好,出口持续上升

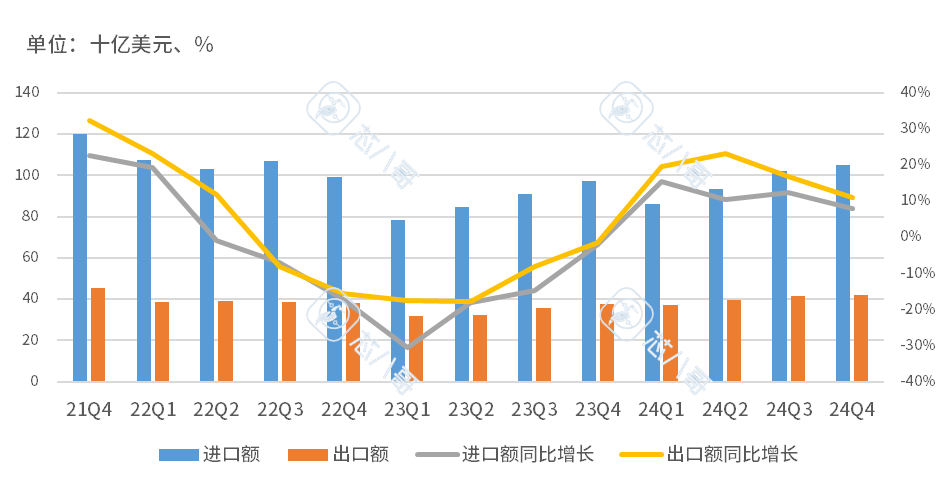

进出口方面,2024Q4中国集成电路保持快速回升,连续4个季度呈现两位数双升。其中,出口增速增长较快,国产芯片替代加速。

最新中国集成电路季度进出口金额及增速

资料来源:工信部、SIA、芯八哥整理

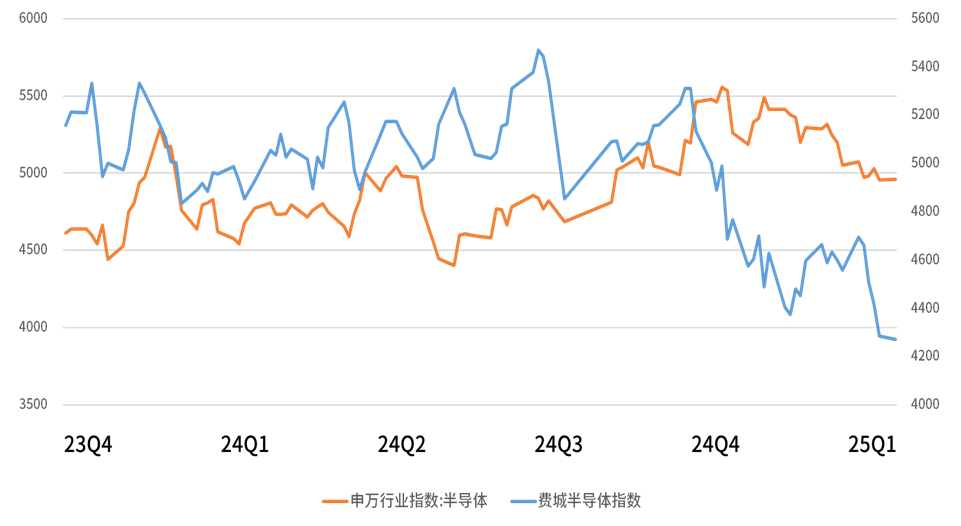

(3)半导体指数波动加剧,政策影响较大

从资本市场指数来看,2025Q1费城半导体指数(SOX)下降15.0%,中国半导体(SW)行业指数上涨8.9%。国内外市场交易波动加剧,海外市场受政策影响明显。

2025Q1费城及申万半导体指数走势

资料来源:Wind

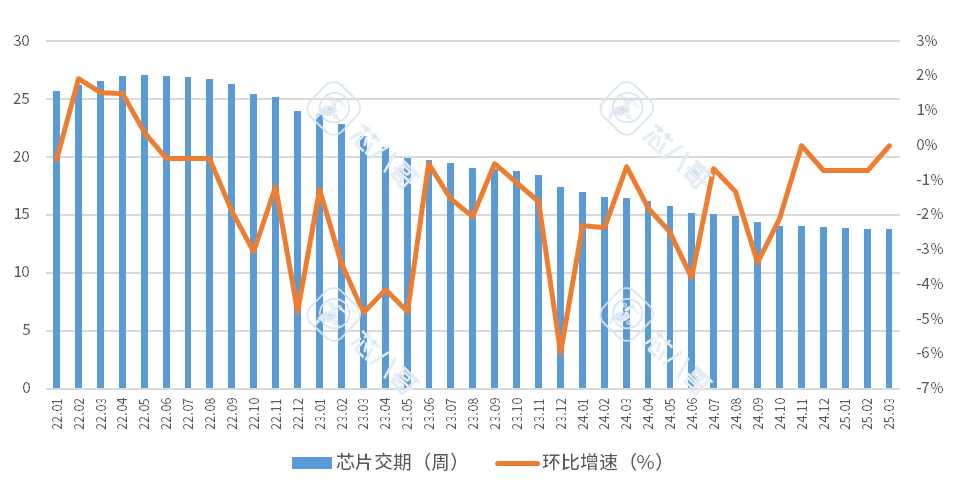

3、芯片交期趋势

(1)芯片交期趋势

2025Q1,全球芯片交期稳定,市场现货供应正常,部分品类小幅回升。

2025Q1整体芯片交期情况

资料来源:SFG、芯八哥整理

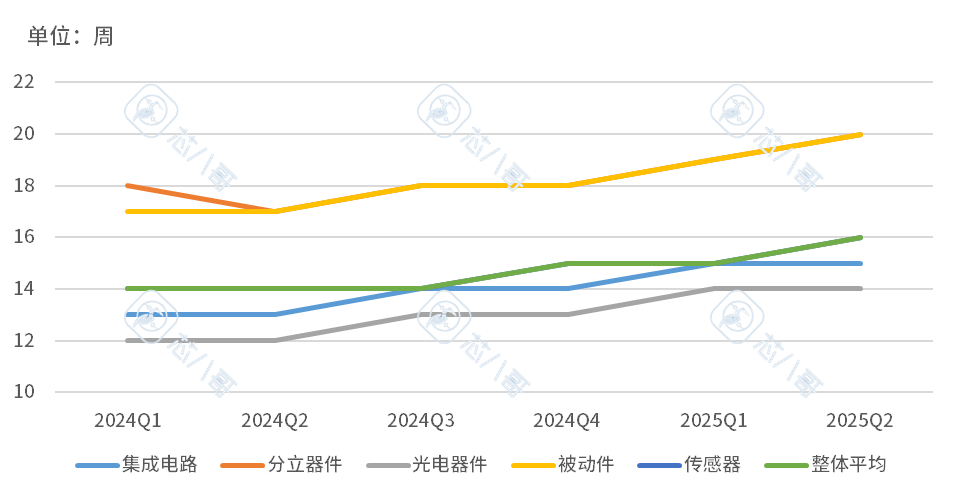

根据TechInsight数据预测,2025Q2大部分品类交期将持续上升。

部分芯片交期及预测

资料来源:TechInsight、芯八哥整理

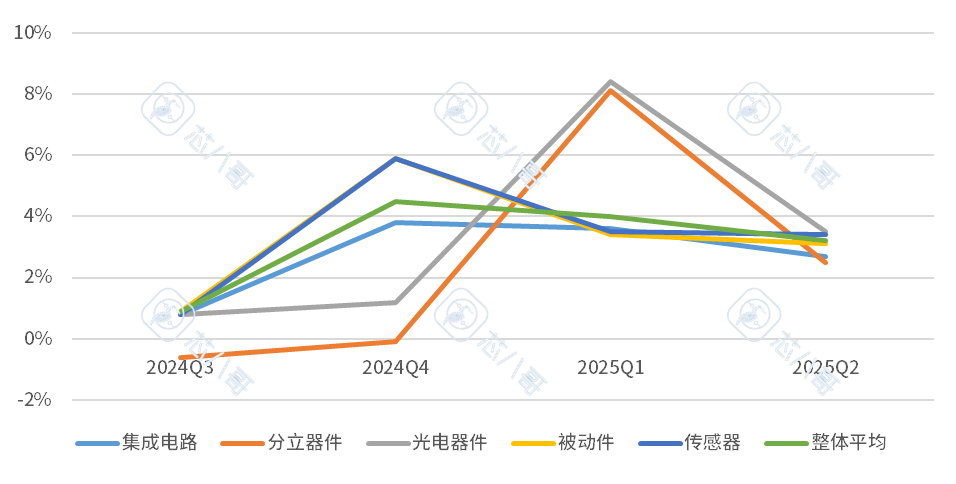

价格方面,预计2025Q2分立器件和光电器件有所回落,存储价格上升。

部分芯片价格及预测

资料来源:TechInsight、芯八哥整理

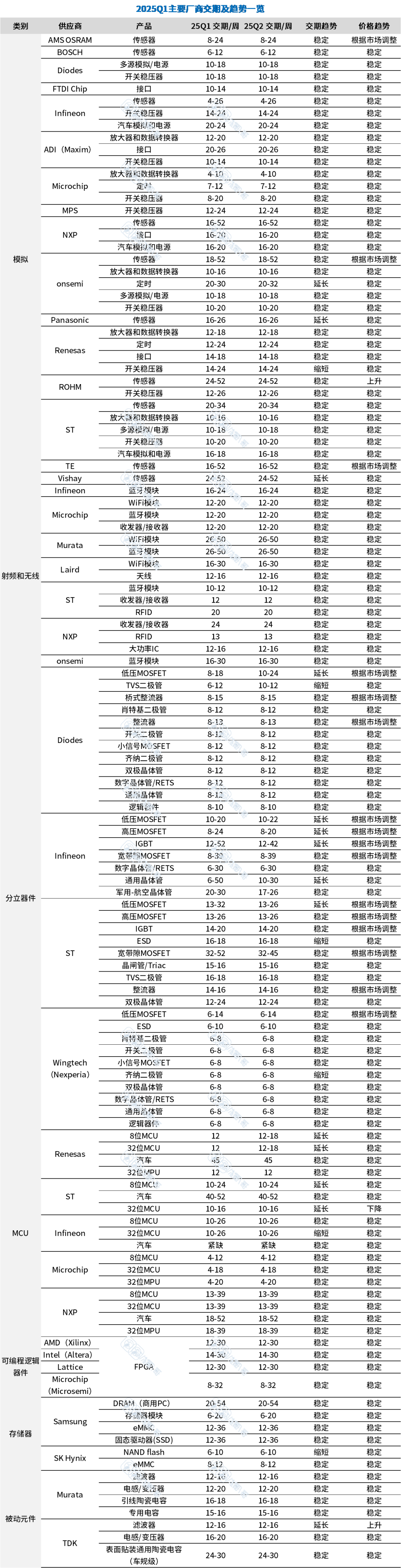

(2)供应商交期汇总

2025Q1,整体供应商交期稳定,部分品类价格有回调。其中,ADI为代表的模拟厂商交期稳定,部分价格有波动;MCU分化行情持续,以ST为代表通用MCU价格波动,交期有所延长,但现货交易较少,观望情绪严重;汽车MCU价格持续下调;Infineon等功率器件交期趋稳,价格有所下跌;存储价格有所回调;村田等部分中高端MLCC交期和价格上涨。

资料来源:富昌电子、Wind、芯八哥整理

4、订单及库存情况

从Q1热度较高的标杆企业行情看,关注ADI代理权限变动对现货市场影响;ST等通用MCU有触底回弹迹象,但成交相对低迷;MLCC成被动件市场增长最快细分品类;存储受减产和关税等影响有上调走势。

2025Q1市场热点品类及厂商一览

资料来源:芯八哥整理

具体看,消费类厂商订单稳定,汽车和工业相关厂商库存影响持续,订单相对低迷;AI相关厂商订单保持强劲。

注:库存水平表现:高>较高>一般/稳定>较低>低>无

2025Q1头部企业订单及库存情况

资料来源:芯八哥整理

半导体供应链

设备/材料需求稳定,代工产能上升,原厂库存去化加速,终端订单增长。

1、半导体上游厂商

(1)硅晶圆/设备:设备国产加速,材料仍承压

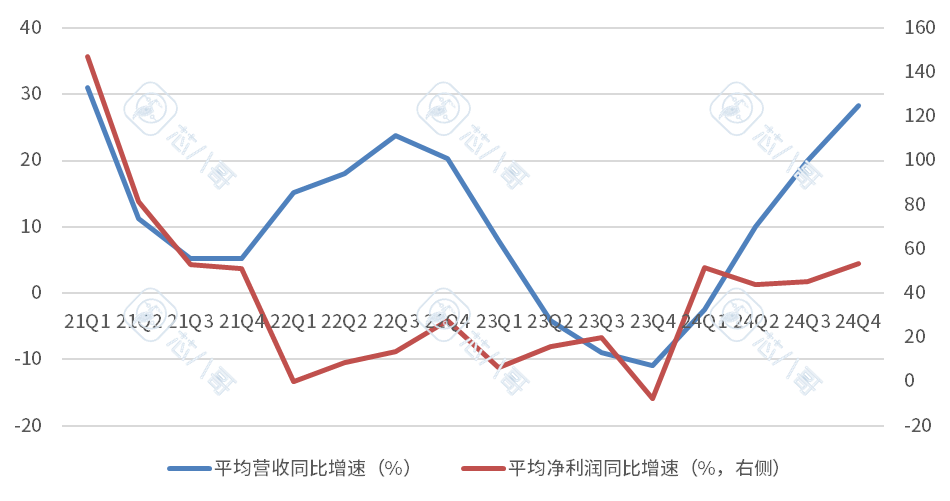

根据对头部厂商营收和净利润增速看,全球半导体设备增长延续稳定,中国厂商订单增长强劲。其中,在美国对华设备管控强化下,国产设备厂商新品加速推出,北方华创、中微公司及新兴厂商新凯来等新品加速推出。

最新半导体设备厂商平均营收和净利润增速走势

资料来源:芯八哥整理

硅晶圆方面,主要厂商营收及利润承压明显,触底回升有待观察。行业龙头之一Siltronic预测市场增长动力主要来自12英寸硅片,SUMCO同样认为6英寸及以下小尺寸硅片销量将持续下降并萎缩。

最新硅晶圆厂商平均营收和净利润增速走势

资料来源:芯八哥整理

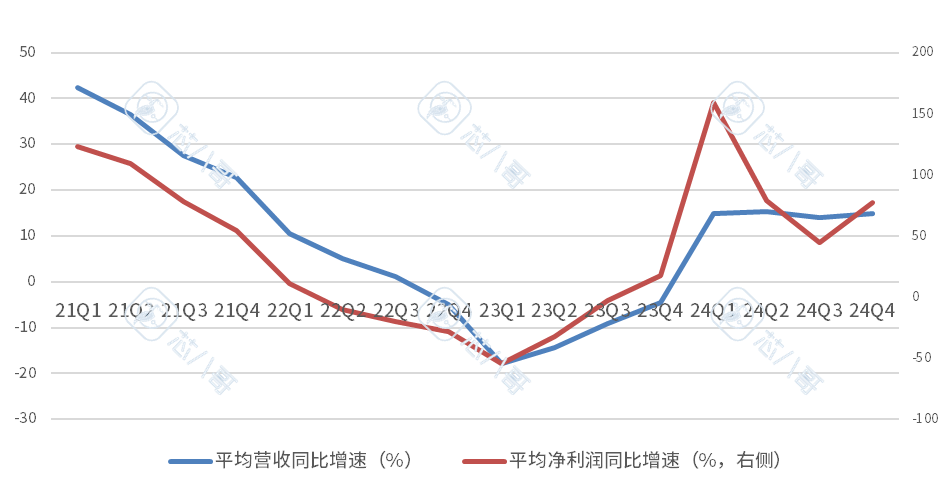

(2)原厂:利润波动,关注最新关税调整影响

根据对头部原厂平均营收和净利润增速走势看,2024年初以来其营收回升明显,利润受需求及政策影响波动较大。值得关注的是,三星、AMD等头部厂商均警告最新关税对于供应链影响。

最新头部原厂平均营收和净利润增速走势

资料来源:芯八哥整理

(3)晶圆代工:利润承压明显,厂商加速整合

从晶圆代工厂商看,行业利润受成熟制程需求影响较大,市场需求持续分化。联电近期传出或与格芯合并,竞争激烈下成熟制程市场整合加速。

最新晶圆代工厂商平均营收和净利润增速走势

资料来源:芯八哥整理

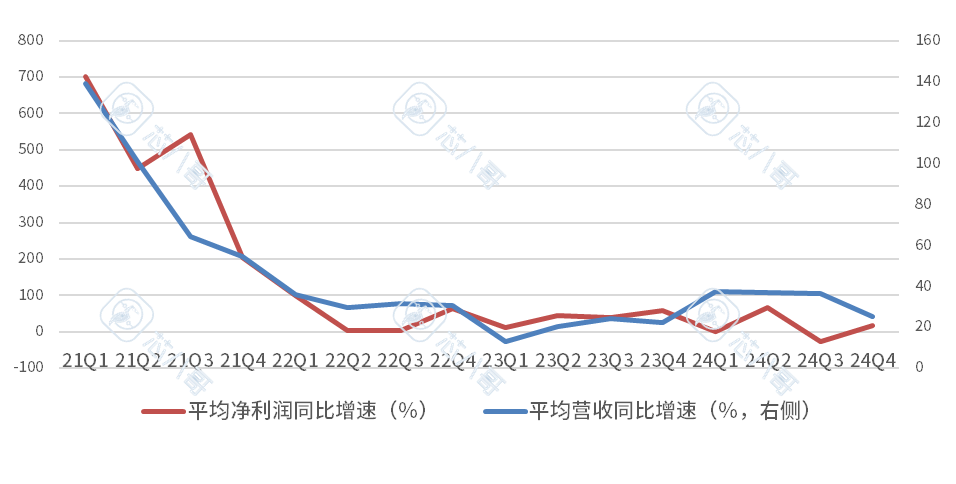

(4)封装测试:利润强劲,先进封测扩产提速

封测厂商方面,整体利润受AI相关需求提升强劲。日月光、台积电等龙头厂商加速布局和扩充先进封测产能。

最新封测厂商平均营收和净利润增速走势

资料来源:芯八哥整理

2、分销商:订单稳定,代理市场或迎来新变局

元器件分销商方面,整体营收和利润相对稳定。展望2025Q2,关注关税调整及ADI取消文晔代理对供应链影响。

最新元器件分销商平均营收和净利润增速走势

资料来源:芯八哥整理

3、系统集成:消费订单波动,汽车增长低迷,AI代工增长强劲

电子代工ODM厂商方面,受季节影响订单下降,利润在AI需求强劲下回升显著。

最新电子代工ODM厂商平均营收和净利润增速走势

资料来源:芯八哥整理

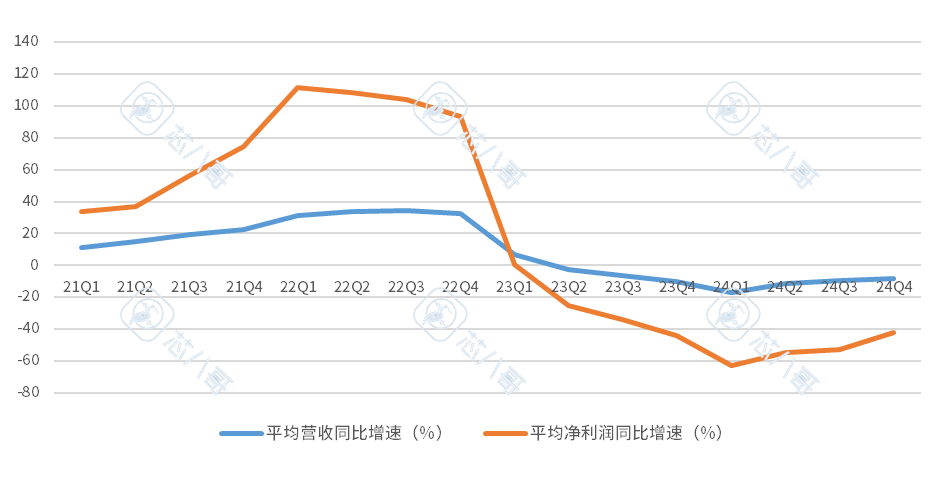

汽车Tier1方面,核心厂商营收和利润持续下跌加剧,市场挑战和压力正逐步加大,并未有缓解迹象。博世预计2025年的市场环境仍将极具挑战性,2026年市场才会回暖。

最新汽车Tier1平均营收和净利润增速走势

资料来源:芯八哥整理

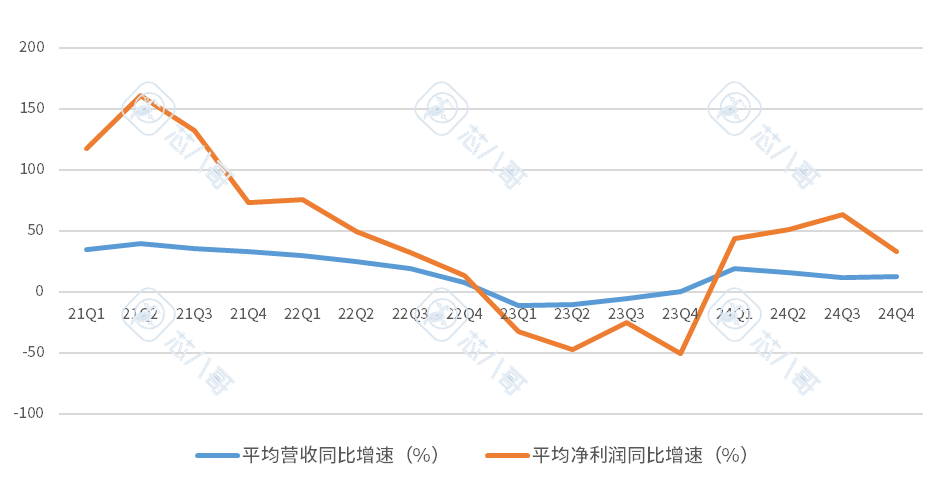

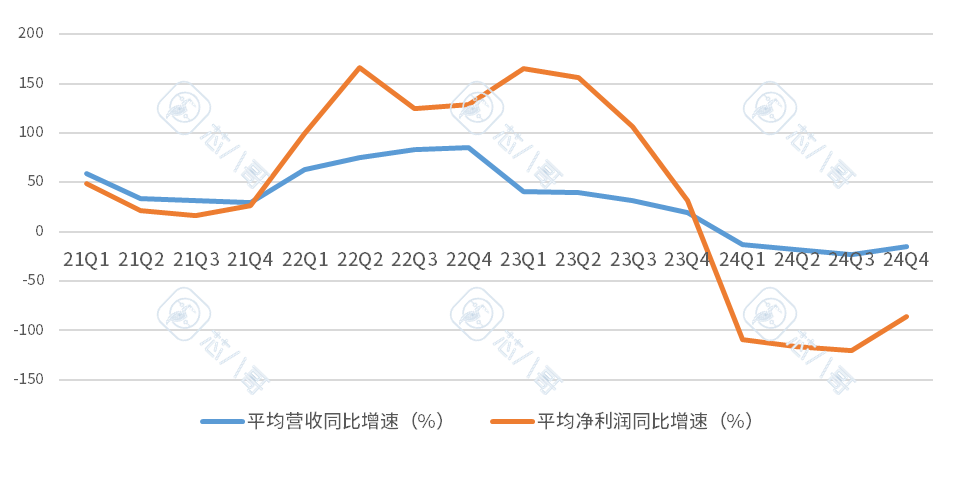

服务器代工方面,ODM厂商持续受益于AI强劲需求,订单和利润强劲增长。龙头鸿海精密财报显示,2025Q1 AI服务器同比增长将超100%,AI服务器业务增有望取代消费类产品成为核心增长引擎。

最新服务器代工厂商平均营收和净利润增速走势

资料来源:芯八哥整理

4、终端应用

(1)消费电子:需求趋稳且利润回升

消费电子行业延续弱势复苏行情,主要厂商营收趋稳,利润有所回升。2025Q1,消费类厂商出海订单增长较快,关税调整下供应链影响较大。

最新消费电子厂商平均营收和净利润增速走

资料来源:芯八哥整理

(2)新能源汽车:中国车企加速智驾普及

中国和海外市场需求两极分化,主要新能源汽车厂商营收下降,利润趋稳。值得关注的是,比亚迪和吉利等中国车企加速智驾平权,特斯拉、现代及Stellantis等海外车企在关税下加大在美投资布局。

最新新能源汽车厂商平均营收和净利润增速走势

资料来源:芯八哥整理

(3)工控:需求触底回升明显

工控市场需求低迷持续,主要厂商订单和营收疲软,但利润触底回弹。中国市场订单相对稳定,施耐德、发那科等加速在印度市场布局。

最新工控厂商平均营收和净利润增速走势

资料来源:芯八哥整理

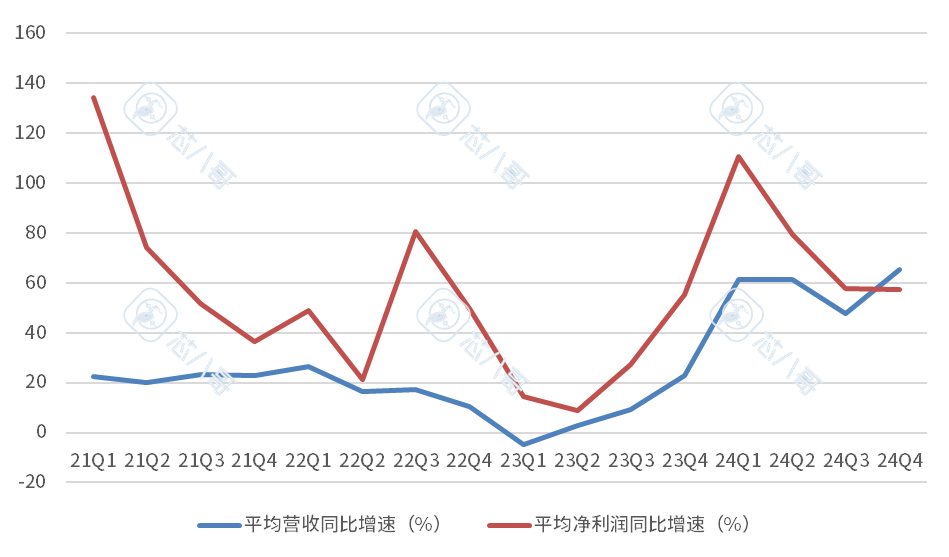

(4)光伏:海外订单增长乐观

光伏主要厂商营收和利润小幅改善,亏损减少。头部厂商财报显示全球光伏需求持续回暖,海外具备较大发展空间及盈利机会。

最新光伏厂商平均营收和净利润增速走势

资料来源:芯八哥整理

(5)储能:订单增长稳定但利润波动明显

储能行业订单增长稳定,但主要厂商营收和利润有所波动。行业龙头阳光电源预计储能业务毛利或下半年恢复常态。

最新储能厂商平均营收和净利润增速走势

资料来源:芯八哥整理

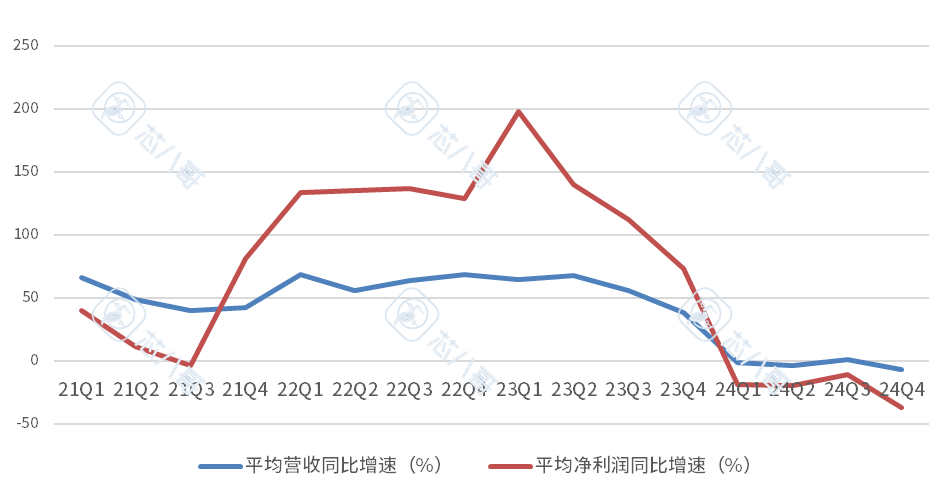

(6)数据中心:中国市场供应链需求爆发

在AI创新利好下,数据中心及AI服务器主要厂商营收和利润增长保持强劲。需要关注的是,中国市场AI供应链订单增长较快,华为系供应链订单量价齐升明显。

最新数据中心厂商平均营收和净利润增速走势

资料来源:芯八哥整理

(7)通信:AI相关投资成产业链布局重点

订单和需求持续疲软,主要通信厂商营收和利润触底回升显著。展望2025年,主要运营商5G相关资本开支持续缩减,AI相关投资成产业链重点。

最新通信厂商平均营收和净利润增速走势

资料来源:芯八哥整理

(8)医疗器械:中国市场需求存不确定性

主要厂商营收和利润相对稳定,中国市场需求存在一定不确定性,中国厂商加速海外市场布局。

最新医疗器械厂商平均营收和净利润增速走势

资料来源:芯八哥整理

分销与采购机遇及风险

1、机遇

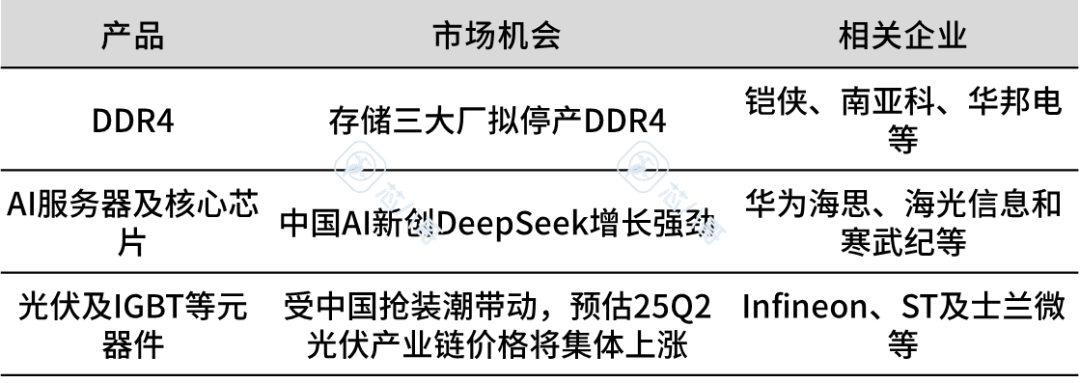

2025Q1,中国AI创新突破下供应链需求回升,光伏全产业链预期乐观,关注DDR4停产相关机会。

2025Q1细分市场机会关注

资料来源:芯八哥整理

2、风险

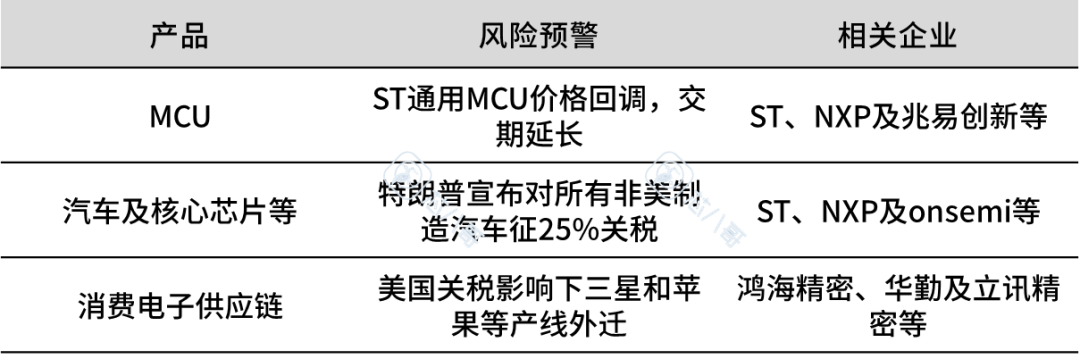

2025Q1,美国关税政策对汽车、消费电子等供应链影响较大,ST等通用MCU市场有所波动。

2025Q1细分市场风险预警

资料来源:芯八哥整理

小结

2025Q1,全球半导体销售额延续高增长,AI持续引领产业变革。值得关注的是,中国AI新创DeepSeek大模型快速崛起,对中国AI产业及供应链提振明显,市场迎来爆发式增长利好。与此同时,政策对供应链中断与重构风险持续升级,美国新关税政策加剧全球供应链混乱风险。

芯八哥预计,GPU、HBM为代表的高性能芯片,消费电子、AI、电动汽车等应用将成为2025Q2市场增长和政策冲突焦点,产业分化割裂问题加剧,需谨慎评估关税及政策变化对于供应链影响。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

电子元器件行情分析与2025年趋势展望

电子元器件销售行情分析与预判 | 2024年Q4

电子元器件销售行情分析与预判 | 2024年Q3

电子元器件销售行情分析与预判 | 2024年Q2

电子元器件销售行情分析与预判 | 2025年1月

电子元器件销售行情分析与预判 | 2024年12月

电子元器件销售行情分析与预判 | 2024年11月