△广告 与正文无关

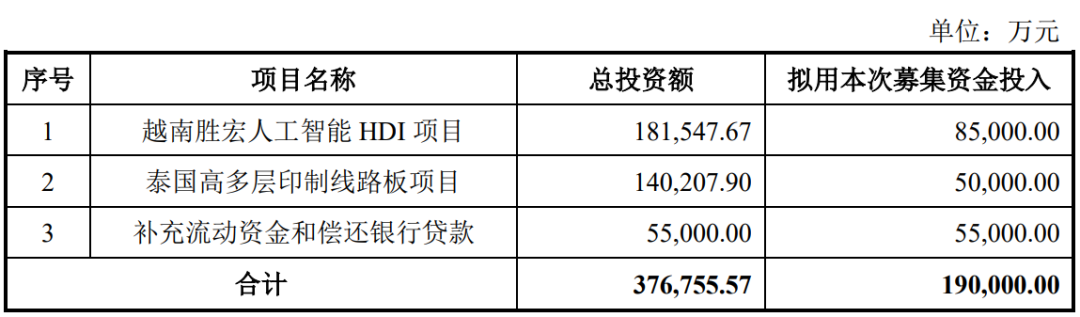

泰国高多层印制线路板项目预计总投资140,207.90万元,拟使用募集资金50,000.00万元,建设期2年,第三年全部达产。本项目的实施主体为全资子公司泰国胜宏,地点位于泰国大城府,拟建设生产服务器、交换机、消费电子等领域用高多层PCB产品,计划年产能150万平方米。

全球化战略的深化实施基于客户结构升级的迫切需求。自2023年收购全球软板制造商MFS集团实现初步协同效应后,胜宏科技持续优化海外布局。当前,企业已成功打入英伟达、AMD、特斯拉等国际头部企业供应链体系,客户对全球化交付能力的要求显著提升。国际合作伙伴不仅要求供应商融入全球供应网络,更对海外产能落地时间表设定明确节点,这促使企业加快海外基地建设步伐。

人工智能技术的爆发式增长成为驱动产品升级的关键因素。AI服务器主板正经历从传统高多层板向高阶HDI的技术跃迁,其中4阶以上HDI产品未来五年将保持高速增长。同时,服务器平台迭代推动PCB层数持续攀升——从PCle3.0的8-12层到PCle5.0要求的16-18层,技术难度与产品价值呈几何级增长。行业数据显示,18层以上PCB产品单价可达12-16层产品的3倍,这要求制造商必须持续升级技术装备。

作为专业印制线路板制造商,胜宏科技产品矩阵覆盖刚性电路板与柔性电路板全系列,在人工智能、汽车电子、新一代通信技术等领域已建立技术优势。本次募集资金投向围绕公司PCB主业,在海外布局高阶HDI及高多层板产能,升级装备能力,创新生产技术和工艺,以打造引领行业的创新旗舰产品,满足人工智能AI服务器及终端、GPU芯片、高频高速传输等卡脖子领域的高等级要求,有利于提升公司的核心竞争力。

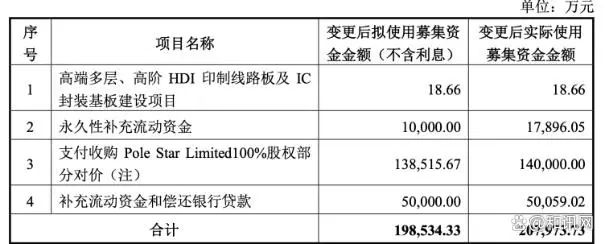

自2015年登陆资本市场以来,胜宏科技通过IPO及多次定向增发累计融资达36.58亿元。其中,2017年定增募资10.8亿元投向新能源汽车及物联网用线路板项目;2021年再次定增募资20亿元,原计划将14.85亿元用于高端多层板、高阶HDI印制线路板及IC封装基板建设项目,剩余资金用于补充流动资金及偿还银行贷款。然而,这一关键项目的推进情况引发市场对其资金管理能力的质疑。

根据规划,2021年定增的线路板项目建设周期为24个月。但截至2023年1月末,该项目实际投入募集资金仅1976.4万元,投资进度不足1.5%。公司在2023年2月以"PCB行业短期增速放缓"为由终止该项目,此时距离募资完成已过去16个月。

随后在2023年9月,胜宏科技将13.85亿元未使用募资及利息转向收购Pole Star Limited(PSL)全部股权,此次溢价收购直接导致账面新增超10亿元商誉。

值得注意的是,在前募HDI项目终止背景下,本次定增再度涉及HDI项目的原因及商业合理性遭到交易所问询。对此,胜宏科技在募集说明书中指出,前次募投侧重软板产能布局,而此次高阶HDI及高多层板属于硬板领域,产品功能存在差异,不存在重复建设。此外,公司指出本次募投项目是在AI推动PC行业进入新一轮增长周期的背景下启动的,未来需求增长确定性较高。

4月21日,胜宏科技发布2025年一季报,报告期内实现营业收入43.12亿元,同比增长80.31%;归属于上市公司净利润9.21亿元,同比大幅增长339.22%,单季业绩再创新高。公司表示,AI算力革新与数据中心升级推动全球PCB需求爆发,依托技术制高点优势,高附加值产品订单持续攀升,盈利能力显著强化。

胜宏科技预计,2025年二季度净利润环比增长将不低于30%,上半年净利润同比增速有望突破360%,显示其在AI产业高景气周期中维持强劲增长势头。

来源:整理自企业公告,证券之星等

声明:本平台部分图文素材源于网络或者由企业提供,如有侵权请通知,我们核实后会立即删除。

广告

与正文无关