编译 | 华尔街大事件

总部位于丹麦的诺和诺德公司长期以来在减肥药领域的领先地位是否最终会走到尽头?尽管其主要竞争对手礼来公司(NYSE:LLY)在过去两年的大部分时间里都在不断创新,试图追赶诺和诺德的主导地位,但仍不足以超越这家丹麦生物制药公司。

尽管毫无疑问这两家公司仍有望在庞大的减肥药物市场中占据主导地位,但竞争对手正在投入资金并试图削弱这些优势,无论是通过内部管道创新,还是通过并购目标来整合实力以对抗诺和诺德和礼来。

因此,礼来公司必须通过其减肥药物组合中的下一代产品Orforglipron展现出显著的成果。其口服减肥药的III期临床试验结果证实了市场对礼来公司的信心,这也解释了为何诺和诺德自2024年中期以来的表现一直逊于礼来公司。

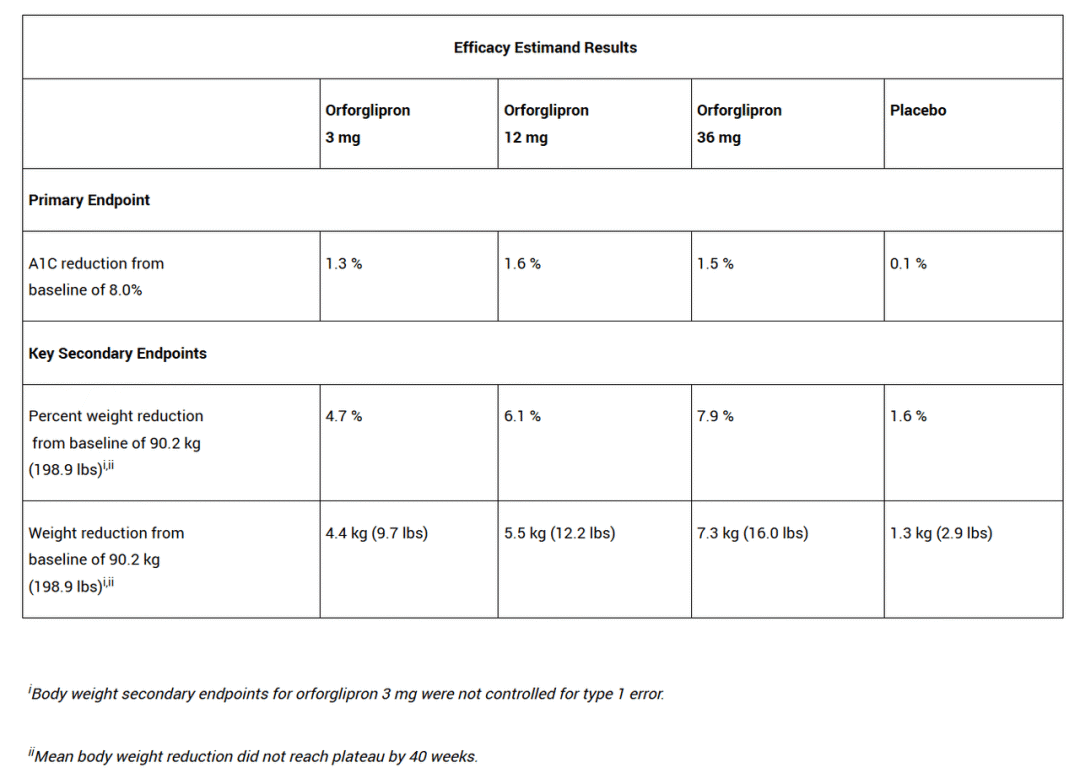

平均 7.9% 的减重效果与 Ozempic 早期研究中的一些结果相比,显示出了更优异的效果。此外,该公司还表示,研究参与者尚未达到“体重平台期”,这预示着在进一步的比较中,他们还有进一步减重的潜力。

这一结果也让华尔街着迷,因为医疗保健投资者非常需要提振,因为过去几个月他们一直在应对重大(且持续的)阻力:可能的药品关税、制造业在岸化、医疗保险药品价格谈判、罗伯特·肯尼迪 (RFK Jr.) 被任命为卫生与公众服务部部长后的突然任命和监管变化,仅举几例。

因此,礼来的研究结果再次增强了减肥药投资者的信心,因为有迹象表明,长期市场和盈利前景可能需要调整。这也表明,即使是像辉瑞(PFE)这样的大公司,尽管在GLP-1领域可能没有类似的经验,也发现未来发展极其艰难。值得一提的是,辉瑞本周宣布将停止其自主研发的口服减肥药达格利隆(Danuglipron),原因是不良安全性数据(受试者出现肝损伤)迫使该决定终止,这阻碍了辉瑞的研发渠道以及挑战礼来和诺和诺德的希望。

这家美国生物制药巨头已逐渐占据上风,并正在蚕食诺和诺德的市场份额。预计该药物将于2025年底提交FDA批准用于减肥,并于2026年提交FDA批准用于糖尿病,这可能意味着礼来在市场领先地位方面将显著提升,超越诺和诺德及其同行。

礼来管理层深入阐述了其口服药成功商业化的重要优势:更容易实现规模化生产、价格优势、以及相对于现有注射剂标准而言更易于接受的应用。因此,这些因素无疑提升了市场对其长期收入和盈利前景的评估,即便制药行业显然正在应对我之前强调的周期性和潜在的结构性逆风。这也加剧了市场竞争,使同行在争夺利润丰厚且不断增长的市场时更加艰难。

因此,尽管华尔街大多下调了礼来的收入和盈利预期,但分析师们对礼来的增长前景普遍持乐观态度,而非像诺和诺德那样。此外,礼来在美国扩大生产规模的能力,也使其在美国的生产规模比诺和诺德的生产能力更为“友好”。

尽管如此,礼来公司在其监管文件中警告称,由于贸易战,该公司并非完全免受供应链中断的影响。如果欧盟或爱尔兰也对制药产品征收关税,礼来公司预计也会受到影响,因为爱尔兰被认为是美国生物制药公司中间体原料的主要贸易伙伴。

因此,其毛利率可能会受到影响,尽管礼来公司行业领先的盈利能力应该能够抵御此类挑战。此外,分析师似乎对其利润率的持续提升能力充满信心。

如果该公司能够在口服减肥药的商业化方面取得先发优势,就能增强其现有的疗法。此外,它还应为未来几年在同行和诺和诺德(非处方药)面前进行更具战略性的价格调整铺平道路,以进一步抢占市场份额,并扩大其规模。

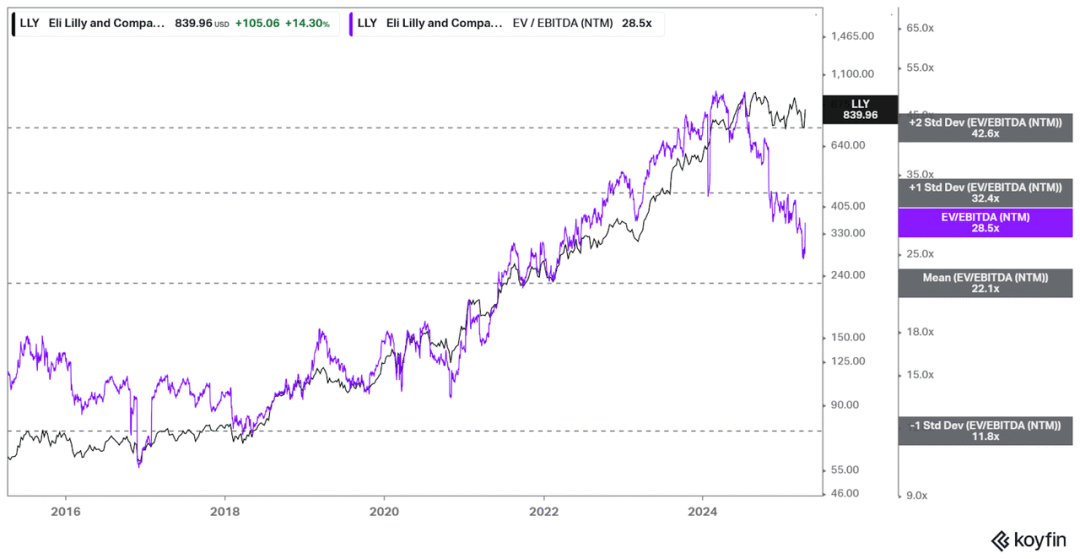

然而,礼来的估值并不便宜。其预期 EBITDA 倍数为 28.5 倍,高于其 10 年平均值 22.1 倍,也远高于其行业中位数 11.3 倍。

尽管该股似乎已从 2024 年的高估水平回落,但该公司必须继续通过多元化的产品线证明其增长指标的合理性,以满足市场的积极估值。

Zepbound 和 Mounjaro 占礼来过去 12 个月收入的 35% 以上,凸显了其增长机会对其估值的重要性。然而,这也表明礼来拥有更广泛的产品线,可以降低投资者的执行风险。

此外,我们还必须意识到,潜在的贸易报复风险可能会阻碍礼来在国际市场的增长势头。

然而,投资者在考虑是否增持礼来股票时,必须考虑一个问题。越来越明显的是,礼来的趋势偏好已经发生了变化。如向上箭头所示,该股在2024年达到顶峰,盘整后似乎失去了动力。

尽管该股在4月份第三次重新测试后成功守住了略高于700美元的支撑位,但我们需要买家帮助该股进一步反弹并突破980美元的水平。虽然本周的飙升恰逢其时,有助于遏制医疗保健类股的进一步下滑势头,但下行趋势反转的可能性已不再排除。如果700美元的水平再次被测试且未能果断守住,投资者可能需要慎重考虑是否从现有仓位获利了结,因为这可能预示着市场将出现令人沮丧的逆转,因为市场将压缩其溢价倍数。

分析师鼓励投资者等待本周飙升后的回调以增加投资,尽管准备保持看涨倾向,同时等待更多有关购买情绪的线索。尽管有些谨慎是有道理的,但礼来公司已经通过其减肥药相对成功的 III 期研究证明了其有可能成为减肥药物新领导者的能力。其估值也已从2024年的高点回落,而分析师们仍然保持着相当乐观的预期。

【如需和我们交流可后台回复“进群”加社群】