投资者应该充分相信博通公司 ( NASDAQ: AVGO ) 对人工智能的坚定信念,因为它正着手在人工智能加速器和网络领域布局,并展现其领先于同行的领导地位。

博通在 AI 领域最重要的机遇在于其专业知识以及与大型科技公司和云超大规模企业的密切合作。据报道,其中谷歌 ( GOOGL )、Meta ( META ) 和字节跳动 ( BDNCE ) 是其核心客户群。博通管理层曾表示,正在与另外四家 AI 客户合作开发定制 AI 芯片。

鉴于博通未来数年750亿美元AI收入中期预测(或600亿至900亿美元的预期)所需的规模,我们有充分的理由相信他们并非无足轻重的客户。定制AI芯片也因其在优化方面比商用AI芯片更灵活而著称,这表明,随着我们迈向测试时间扩展,对更具成本效益的推理芯片的需求可能会带来更多机遇。

领先的人工智能公司释放出对“思考型”人工智能模型日益增长的需求,预示着推理领域的发展前景可能获得更强劲的势头,而对更强大的人工智能训练芯片的基础需求也尚未完全释放。因此,在思考谁能从此类市场转变中受益时,博通在定制人工智能加速器领域的市场领导地位不容小觑。

值得注意的是,尽管字节跳动被认为是 Nvidia AI 芯片的重要客户,有助于其拓展 AI 雄心,但定制加速器的研发在未来可能将发挥更为关键的作用,这表明博通有了更多机会,以抢占市场份额(至少在推理领域)。预计分析师将继续下调2026年起超大规模数据中心资本支出需求的前景,因为企业领导人正在评估特朗普扰乱市场所引发的不确定性所带来的商业不确定性。因此,博通对大型科技公司的敞口可能会对其TAM前景产生连锁反应,尽管考虑到其多年期性质,我们可能不会立即看到影响。

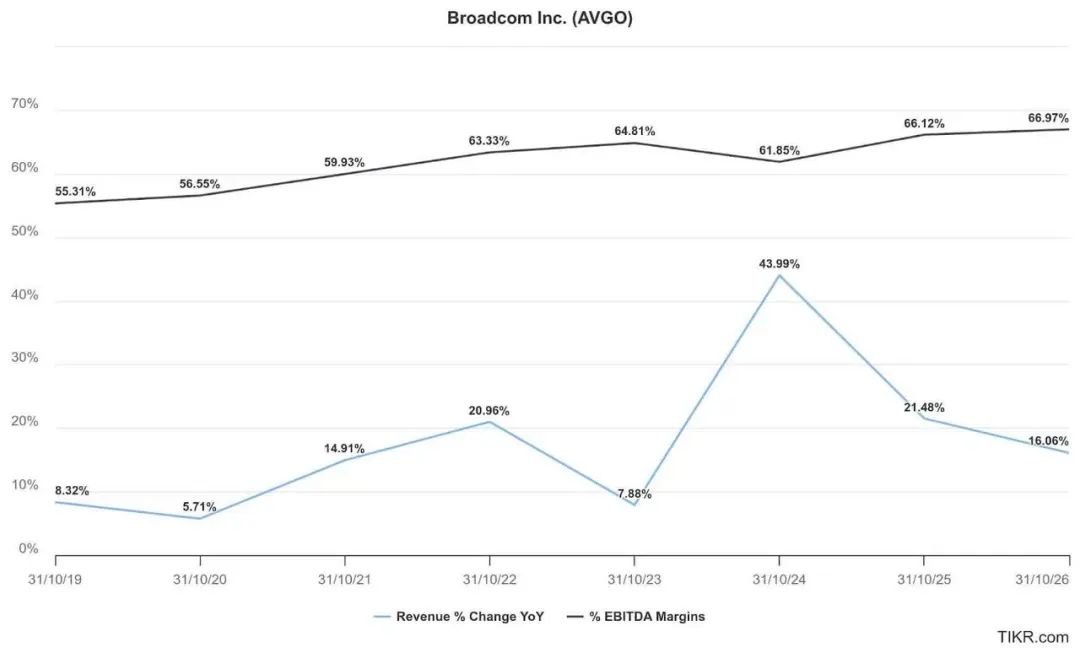

然而,由于人工智能加速器预计将占其人工智能收入的 70%(人工智能网络占 30%),这可能会对其 2026 年的前景产生实质性影响。我还预计分析师将继续修改标准普尔 500 指数的近期盈利预测,这也可能会影响 AVGO 等价格更高的芯片股的市盈率,因为投资者正在寻求一个“更安全”的避风港来规避市场不确定性。

因此,投资者必须密切关注不断变化的顺风/逆风,尽管分析师预计这家超大规模企业不会下调其2025年的短期资本支出预期(但市场具有前瞻性)。理论上,对英伟达(NVDA)的限制应该会提升博通与对华人工智能客户的合作前景,但持续的贸易战可能会引发其与中国科技公司更紧密合作的担忧,这表明不可预见的挑战也可能损害博通的前景,并加剧可能尚未完全反映的潜在收入增长逆风。

此外,虽然博通强劲的AI收入前景不容低估,但在周期性半导体行业中寻求发展方向的挑战也不容小觑。博通的收入增长趋势及其在非AI垂直领域的布局可能会受到普遍的市场担忧情绪的影响,从而阻碍其复苏。

因此,如果投资者认为半导体行业更广泛的不利因素可能会影响资本支出(这无疑显著促进了博通的盈利),市场可能会采取更坚定的立场,下调博通未来两年的人工智能前景。虽然分析师目前尚未急于下调博通的短期预期,但必须考虑到未来两个财年增长放缓的威胁,其范围和实施时间表目前尚不明确。

多头可能会认为,博通的增长前景不再局限于苹果 ( AAPL ),随着这家库比蒂诺公司寻求将更多的硅片设计专业知识引入内部,其增长前景可能会逐渐萎缩。

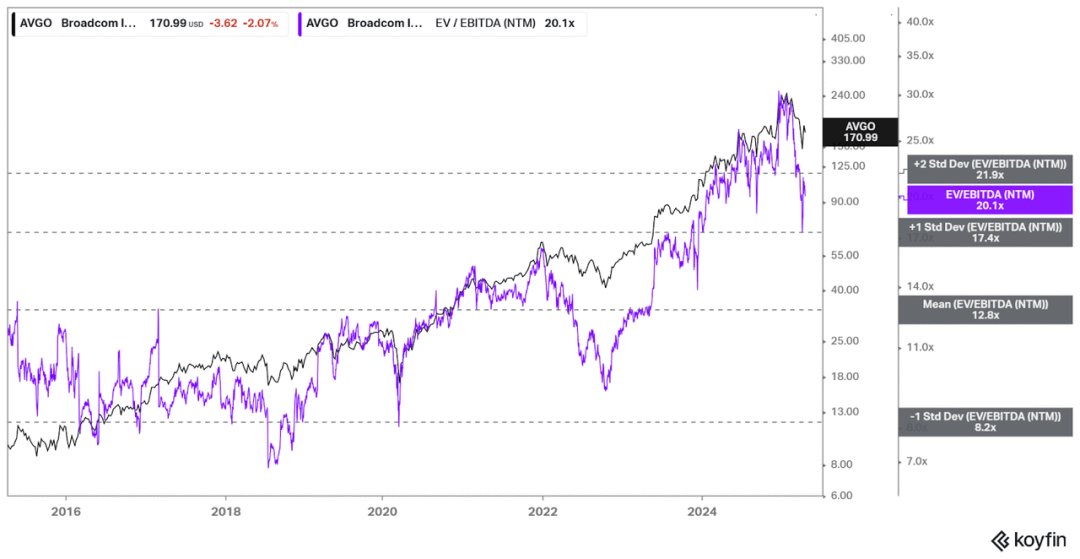

此外,阻碍博通人工智能增长的不利因素可能会再次出现,从而损害其股价中可能已体现的增长溢价。目前,博通的预期 PEG 比率为 1.23(低于行业中位数约 10%),表明市场已反映出一些悲观情绪。

只要分析师普遍对博通在AI加速器领域获得更多市场份额的能力持乐观态度,这可能有助于缓解周期性较强的垂直行业面临的阻力。因此,目前尚不清楚AVGO是否会像我们在2022年那样遭遇普遍的估值下调(当时其市盈率远低于其长期平均水平)。

因此,风险/回报仍然倾向于上行偏见,尽管现在必须小心不要过度暴露,同时囤积一些弹药以利用进一步的回调。

4 月份的看涨逆转不仅有助于阻止进一步的损失,而且还呈现出看涨逆转,可能使其价格走势回到关键的 50 周移动平均线(蓝线)之上。

投资者不应忽视这一点,因为它为那些关注动量的买家提供了动力,他们正在寻找可能表现优异的半导体股票,同时重新配置表现不佳的股票。