半导体一周要闻

2025.4.14- 2025.4.18

1. HBM产能增大,价格看涨

1).美光:

① 将2025年HBM规模从300亿美元上修至350亿美元,预计需求达22.5亿GB,以每颗HBM3e-12Hi提供36GB计算,估需6,250万颗。

② 2025年HBM产能已全数订满,订单量约6亿GB。

a)市场预估美光2025年HBM收入将达71亿美元,占市场20%,反映市场低估美光产能利用率。

b)法人:虽然短期内HBM3e-12Hi良率偏低,可能压缩利润率,但平均售价(ASP)高于8Hi版本,毛利率有望接近或超越8Hi水平。

2).分析师:

① HBM出货通常领先CoWoS产能建设一季,350亿美元目标具可行性。

② HBM3e-12Hi版本将快速普及,预计2025年占HBM3e需求的58%,较8Hi版本的占比大幅提升。

③ 因英伟达转向HBM3e-12Hi,SK海力士对英伟达的HBM3e-8Hi出货,将从2025年第一季的1.5亿GB,大幅降至第二季的3,400万GB,降幅近77%,并于第三季起停止供应。

④ 美光HBM的竞争力持续提升,预测将因SK海力士HBM3e-12Hi产品的信号完整性问题,影响12Hi稳定性,而抢占更多市场份额,并扩展至亚马逊云端服务与超微。

3).美光计划于2025年底前将硅穿孔(TSV)产能从45~50KPM,扩增至60KPM。

① 三星因12Hi尚未通过英伟达验证及HBM3e-12Hi技术适应缓慢,短期内难以大幅提升竞争力,市场供过于求风险低。

② 目前英伟达与SK海力士及美光协商2026年HBM定价,在HBM4需求上升且供应集中,价格上涨可能性看增。

2. 华为去年净利年减28%

1).华为2024年财报:

① 受惠于各主要业务收入成长,销售收入年增22.4%至人民币8,621亿元,为史上次高。

② 受到研发费用年增9%,加上销售和管理费用年增约11%等因素影响,期间内净利年减28%至626亿元。

2).联合早报:

① 2024年华为主要业务:

a ICT基础设施业务:收入贡献最大,年增4.9%至3,699亿元。

b)智慧手机及其他数位设备的终端业务:营收增长38%至3,390亿元,是五大业务中增长第二快的。

c)智慧汽车解决方案业务:营收年增474.4%至264亿元,并于2024年首次盈利,已有15款合作车型上市。

3).华为2024年研发投入再创新高,费用达1,797亿元,约占全年收入的20.8%,近十年累计投入的研发费用超过1.2万亿元。

① 截至2024年底,研发人员约11.3万名,占员工总数54.1%,在全球共持有有效授权专利逾15万件。

a)欧洲专利局:2024年递交专利申请的企业中,韩国三星以5,107件专利申请量位居第一,华为以4,322件专利申请量紧追其后,韩国LG、美国高通分居三、四位,还有五家中国企业进入前50名,分别是宁德时代、中兴、小米、vivo和腾讯。

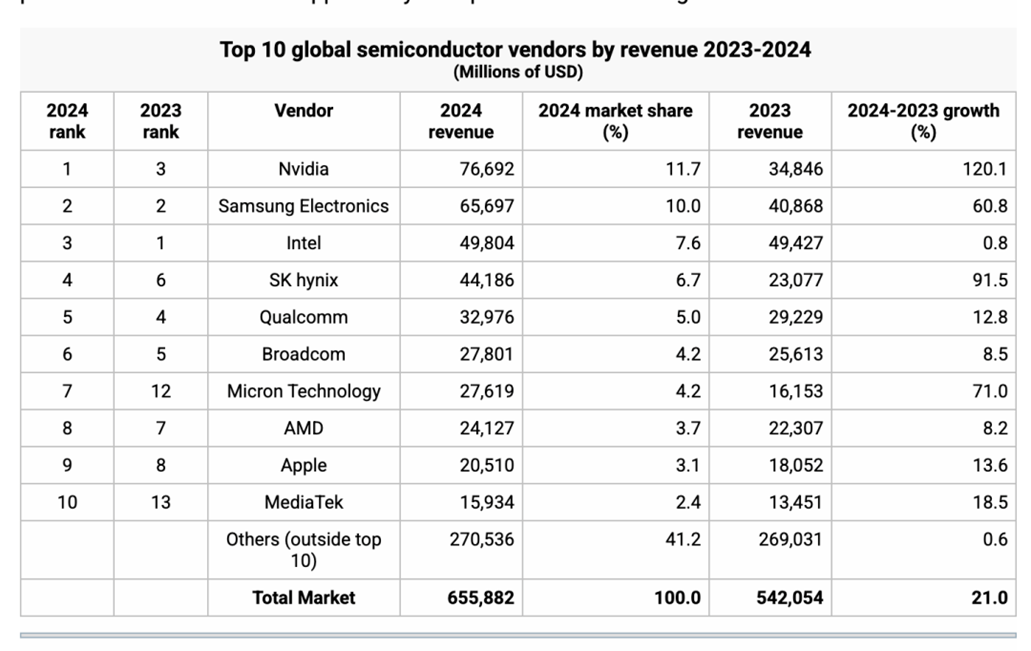

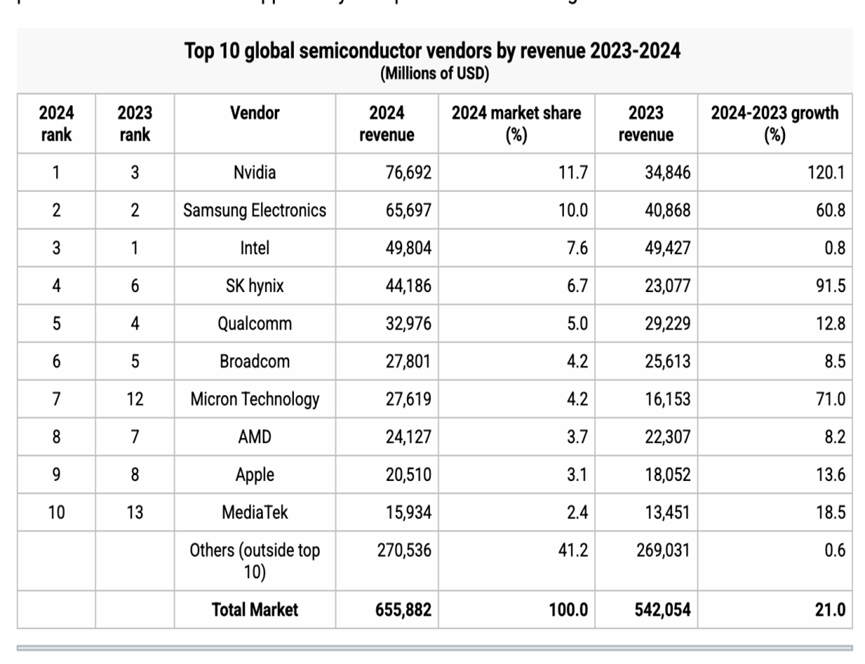

3. 英伟达全球第一!

根据Gartner的最终数据,2024年全球半导体行业将实现大幅增长,全球收入同比增长21%,达到6559亿美元。英伟达首次登顶全球榜首,占据11.7%的市场份额,其次是三星电子和英特尔。

顶级厂商的这种变化反映了人工智能相关技术日益占据主导地位。Gartner 指出,数据中心基础设施需求的大幅增长以及内存收入 73.4% 的增长是此次格局调整的关键驱动因素。

据Gartner的洞察,Gupta指出,由于DRAM和闪存的双双上涨,三星仍保持第二的位置,而这得益于供需失衡后价格的反弹。与此同时,英特尔下滑至第三位,原因是其产品线竞争日益激烈,并且错失了利用人工智能浪潮的机会。

4. 传联电及格芯合并

① 集邦科技统计,今年三月全球晶圆代工前十大业者:

a)联电:市值169亿美元、市占4.7%、排名第四。

b)格芯:市值约200亿美元、市占4.6%、排名第五。

② 二家一旦合并,市占率将跃升至9.3%,超过中芯国际的5.5%及三星的8.1%,稳居第二成为成熟制程的代表。

③ 以全球半导体战略布局来看,美国将掌握全球成熟制程关键产量、技术及终端需求。

2).以制程节点及主要市场客户来看,二家公司各有所长,没有明显重覆。

① 联电:

a)以22/28纳米节点为重心。

b)由于受到大陆成熟制程产能持续开出,价格竞争形成营运上压力,近年加速转进特殊、高压等CMOS制程,特殊制程占比已超过五成。

c)以特殊制程和其余成熟制程的差异化,是联电营运维持稳健的主因。

② 格芯:

a)以12/14纳米节点为主。

b)终端应用主攻5G、IOT领域,主要客户为美系高通、博通、AMD等。

3).近年来焦点聚集在先进制程及技术推进,但成熟制程芯片却与民生消费甚至国防武器高度相关,同时大陆也积极扩产。

① 业者:美国虽透过台积电在先进制程追赶,但成熟制程领域若要快速达成抗衡实力,透过并购提升市占率及影响力将是最有效的策略。

5. 日冲先进半导体,续金援Rapidus

1).日本经济产业省:

① 将向Rapidus追加最高日元8,025亿元(约54亿美元)的援助。

② 加上此前的9,200亿元援助,已补助Rapidus总额将达日元1.72万亿元。

③ 资金将用来支持Rapidus在北海道千岁市工厂4月启用试验生产线,以及完成芯片技术开发。

2).日本共同社:

① 力争实现下一代半导体国产化的Rapidus,正与美国IBM合作开发2纳米制程的半导体生产技术,目标2027年量产。

② Rapidus从去年12月起引进最先进的制造设备等,积极推进试产准备工作。

③ 日本经产省追加日元8,025亿元援助,是在专家评审Rapidus今年度事业计划后所做成的决定。

④ Rapidus将投入最高6,755亿元用于试产和技术研发。

⑤ 计划投入最多1,270亿元用于确立芯片切割和封装等后端工艺技术。

⑥ 除日元1.7225万亿元,日本政府还计划依据修正后的法律在下半年再出资1,000亿元日元。

6. 碳14核电池功能

碳 - 14 核电池是一种以碳 - 14 为放射性元素的核能电池,具有多方面重要功能:

提供超长寿命稳定供电:碳 - 14 半衰期长达 5730 年,理论上碳 - 14 核电池可拥有数千年的超长寿命。如中国首款碳 - 14 核电池原型机 “烛龙一号”,其搭载碳 - 14 核电池的 LED 灯已持续工作近 4 个月,累计超过 35000 次脉冲闪烁,且 50 年设计寿命内性能衰减率小于 5%,能为设备提供长期稳定的能源供应。

适应极端温度环境:碳 - 14 核电池具有出色的温度适应性,可在 - 100℃至 200℃的极端温度下稳定工作。这使其能在南极北极、宇宙深空等极端低温环境,以及一些高温特殊场景中正常供电,满足特殊环境下设备的用电需求。

具备高能量密度:碳 - 14 核电池能量密度高达 2200mWh/g,是传统锂电池的 50 倍以上。每克燃料可释放较多能量,能以较小的体积和重量为设备提供大量电能,便于携带和安装,适用于对电池体积和重量有严格限制的场景。

支持毫瓦级脉冲放电与能量智能管理:该电池支持毫瓦级脉冲放电,可满足一些需要脉冲式供电设备的需求,同时具备能量智能管理功能,能根据设备实际用电情况,智能分配能量,提高能源利用效率,适配不同场景需求。

实现绿色低碳零排放:碳 - 14 核电池不像传统核反应堆那样产生温室气体排放,也不会产生长 - lived 放射性废物,是一种绿色低碳能源,有利于环境保护和可持续发展。

保障特殊领域设备供电:在医疗领域,可为脑机接口、心脏起搏器等植入式设备提供永久能源,避免因电池更换带来的手术风险。在物联网领域,可支撑万亿级传感器网络,为深山、海洋深处等偏远地区的传感器长期供电。在宇宙深空探测领域,可助力深空探测器持续工作,为其仪器仪表提供长期电力支持。

7. 下一代EUV光刻有多贵?

本报告将介绍今年大会的技术亮点及其市场影响。高数值孔径 (HDNA) 是本次大会的主要议题,因为客户(英特尔)的设备正在大规模生产晶圆。诸如图案成形(AMAT Sculpta 和 TEL Acrevia)和定向自组装等互补图案化技术正在蓬勃发展。ASML 本身也已进入下一个主题:CFET 时代的超高数值孔径 (HyperNA)。

英特尔已全力投入高数值孔径 EUV 光刻机,一年多前就安装了第一台出货的光刻机 EXE:5000,并在不久后接收了第二批光刻机,以便在竞争中抢占先机,积累早期经验。

英特尔显然将High NA EUV视为其推出14A节点产品战略的关键组成部分,尽管他们曾表示14A节点仅需Low NA即可实现。目前,两台已完全安装的设备已累计曝光了3万片晶圆。

单凭一台功能齐全的扫描器,仅仅是高数值孔径难题的冰山一角。这条试产线还需要工艺、光罩(掩模版)和光学邻近校正 (OPC) 等技术,才能在紧迫的 14A 时间表内准备就绪。这尤其困难,因为所有四个要素相互依存,这意味着开发必须按顺序进行。英特尔被迫在这方面进行创新,并尽可能地实现并行化。

ASML 最新的高数值孔径系统 EXE:5000 重达惊人的150公吨,造价接近 4 亿美元。其价格几乎是低数值孔径系统的两倍,这直接导致更高的运营成本,最终导致晶圆成本的增加。

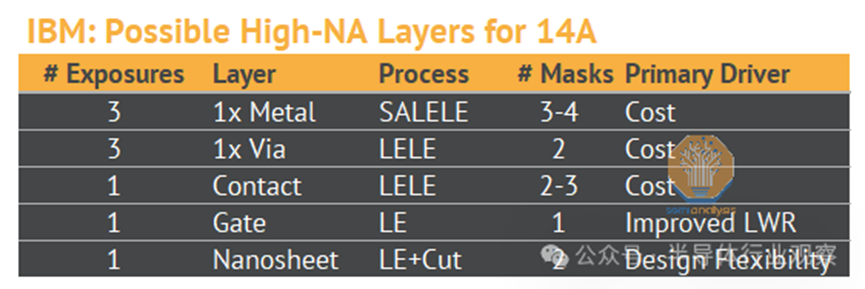

IBM 基于仿真以及他们在 Veldhoven High NA EUV 实验室的工作,提出了几项关键发现。首先,他们确定了用单次High NA 曝光替代多次Low NA 曝光,最可能带来益处的14A层:

他们的成本分析集中在 SALELE 上,因为它具有最高的成本节约潜力,可以用一次High NA 曝光代替三到四次Low NA 曝光。此处的详细信息填补了英特尔谈话中遗漏的一些关键问题。首先,SALELE 中的工艺步骤数大约是High NA 单次曝光所需步骤的两倍。回想一下,英特尔表示,对于他们的三掩模工艺,SALELE 大约有 40 个工艺步骤;因此,High NA 模块中的步骤数仍然很重要。对于成本,IBM 声称四掩模 SALELE 工艺比单次High NA 曝光的成本高 1.7 到 2.1 倍。这个结果并不令人惊讶,但却是一个很好的成本数据点——预计High NA 单次曝光将比三倍或四倍Low NA 曝光更便宜。

在14A工艺下,High NA仅在少数金属层中具有成本优势,而英特尔工艺中它可以取代三层光罩。需要注意的是,台积电在其A14工艺中并不一定使用三重EUV曝光,这是英特尔独有的。英特尔指出,在其他层中,它提供了设计灵活性和工艺简化——这些优势与成本无关。

ASML 目前的 EUV 设备由低数值孔径 (NA) 型号组成,其光学元件数值孔径 (NA) 为 0.33,可实现 13.5 纳米的临界尺寸 (CD)。这足以通过单次曝光图案化实现 26 纳米的最小金属间距和 25-30 纳米的近似互连间距。这些尺寸足以满足 4 纳米/5 纳米级生产节点的需求。然而,业界需要 3 纳米的间距达到 21-24 纳米,因此台积电的 N3B 工艺技术旨在采用低数值孔径 EUV 双重图案化技术来打印尽可能小的间距。这种方法被认为成本非常高昂。

具有 0.55 NA 光学元件的下一代High NA EUV 系统将实现 8nm 的 CD,这足以打印约 16nm 的最小金属间距,这对于 3nm 以后的节点很有用,并且预计即使对于 1nm 也足够好,至少根据 Imec设想的数字。

增加投影光学系统的数值孔径是一个昂贵的过程,涉及对光刻工具的设计进行重大改变。具体来说,这包括机器的物理尺寸、开发许多新组件的需要以及成本增加的影响。ASML最近披露,低 NA EUV Twinscan NXE 机器的成本为1.83亿美元或更高,具体取决于配置,而 High NA EUV Twinscan EXE 工具的价格为3.8亿美元或更高,具体取决于配置。Hyper NA 的成本会更高,因此 ASML 必须回答两个问题:它是否可以在技术上实现,以及对于领先的逻辑芯片制造商来说是否具有经济可行性。

只剩下三家领先的芯片制造商:英特尔、三星和台积电。总部位于日本的 Rapidus 尚未发展成为可行的竞争对手。因此,虽然需要hyper NA EUV 光刻技术,但它必须是合理的价格。

“Hyper-NA 的引入将取决于我们能够降低成本的程度,”Martin van den Brink曾表示 。“我曾多次走遍全球,与客户探讨 Hyper-NA 的必要性和可取性。最近几个月,我逐渐确信并了解到,客户希望进一步降低分辨率,因此 Hyper-NA 有可能用于逻辑和内存芯片的量产。这将在未来十年左右实现。但最终取决于成本。”Martin van den Brink在2023年的采访中提到。

8. 中国先进封装厂商业绩飙升

长电科技先进封装产能持续紧张,以晶圆级封装为主的先进封装及高端测试领域已处于满产状态。为满足客户旺盛的需求,公司正全力扩产。

通富微电持续推进多点布局战略,目前已在南通、苏州、合肥、马来西亚槟城形成产能协同网络。其中南通拥有三个生产基地,先进封装产线持续扩张,为公司带来更为明显的规模优势。其Memory二期项目首台设备入驻,新增关键设备助力高端产品量产;通富通达先进封测基地项目开工,聚焦多层堆叠等先进封装产品,涉足通讯、存储器等关键应用领域。

华天科技新生产基地建设稳步推进,华天江苏、华天上海已进入生产阶段,盘古半导体FOPLP生产线建设也已启动。2024 年,华天南京集成电路先进封测产业基地二期项目在浦口区奠基,该项目投资 100 亿元,预计 2028 年完成全部建设。产品将广泛应用于存储、射频、算力、自动驾驶等领域,达产后预计企业年产值可达 60 亿元。之后,华天科技投资 48 亿元的汽车电子产品生产线升级项目开工,项目建成后,预计年新增销售收入 21.59 亿元,QFP 封装产能预计可达到 10KK / 天。

9. Gartner最终结果:2024年全球半导体收入增长21%

根据Gartner公司的最终结果,2024年全球半导体收入总计6559亿美元,较2023年的5421亿美元增长21%。

10. 2025中国芯片第一战打响

3月17日,华大九天发布公告称,拟发行股份及支付现金收购芯和半导体科技(上海)股份有限公司100%股份。

10天后,同为EDA供应商的概伦电子发布公告称,正在筹划收购成都锐成芯微,参与到“并购战争”当中。4月11日,概伦电子再发公告,确认拟重组并全资控股锐成芯微,并同步实现对纳能微的全资收购。

华大九天成立于2009年,时间不算早,但其核心团队和业务在EDA领域有三十多年传承。

华大九天的核心团队,在上世纪的90年代就研发了中国第一款自主知识产权的 EDA 工具——“熊猫系统”,从行业独行者发展成为带头老大,本土色彩突出。

国内首个具有自主知识产权的ICCAD系统,1993 年获得国家科技进步一等奖 来源:华西证券

2023年,概伦电子收购福州芯智联。2024年,华大九天收购阿卡思控股权。这两个案子都是近两年发生的,不过交易逻辑各不相同。

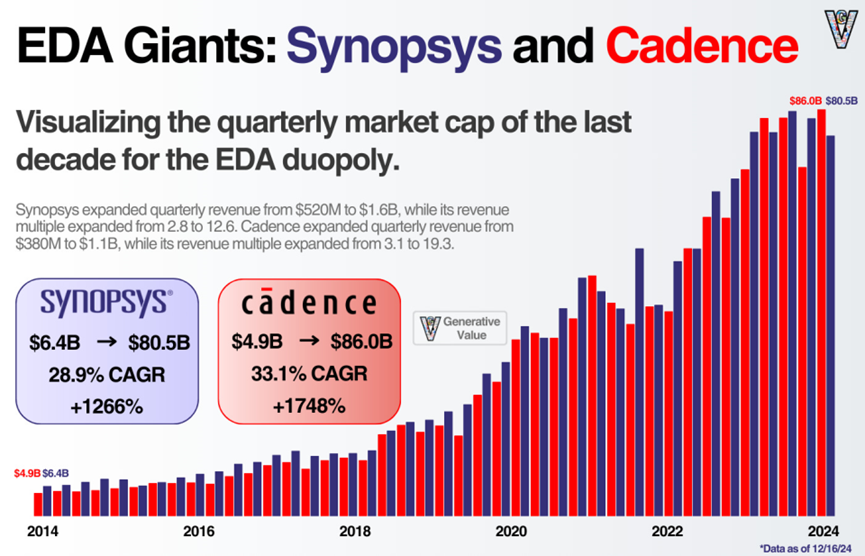

半导体是一个高集中的行业,技术密集、资金密集、赢者通吃,其产业发展史,本身也是一部并购史,这在EDA领域的集中尤为显著——全球范围只有三家大型公司,Synopsys(新思)、Cadence(楷登)和Siemens(西门子),这三家公司基本都是在经历了几十、上百起并购之后,成功突出重围,形成今天三足鼎立的局面。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

- 以上评价仅代表嘉宾立场。

- 求是缘半导体联盟版权所有,转载需注明出处。

- 求是缘半导体联盟开设‘莫大康专栏’,公众号底部点击‘精彩回顾-专家专栏’查看。

- 如有疑问,敬请留言。

求是缘半导体联盟是全球半导体产业生态链上的多个高校的校友、公司、组织机构、政府园区及科研院校等自愿组成的跨区域的非营利性公益平台。联盟由浙江大学校友发起,总部位于上海,其主要职能是为半导体和相关行业的人才、技术、资金、企业运营管理、创新创业等方面提供交流合作和咨询服务的平台,致力于推动全球,特别是中国大陆区域的,半导体及相关产业的发展。

目前联盟不定期举办线上、线下专题活动,有一周芯闻、名家专栏、招聘专栏、活动报道、人物访谈等多种资讯栏目,同时提供咨询、资源对接、市场拓展等服务。