作者 |Inversia Research

Palantir(纳斯达克股票代码:PLTR)并非一家传统的 SaaS 公司,而是为企业 AI 打造操作系统。Palantir目前自由现金流利润率高达 44%,且美国商业收入同比增长 64%,堪比超大规模企业。然而,尽管如此,传统估值模型仍然错误地估计了该股的估值。基于执行速度、协议层面的稳固性以及长期自由现金流的可能性,分析师给予 Palantir 强力买入评级,目标价约为 175 美元/股。

潜力被低估

真正的 AI 操作系统

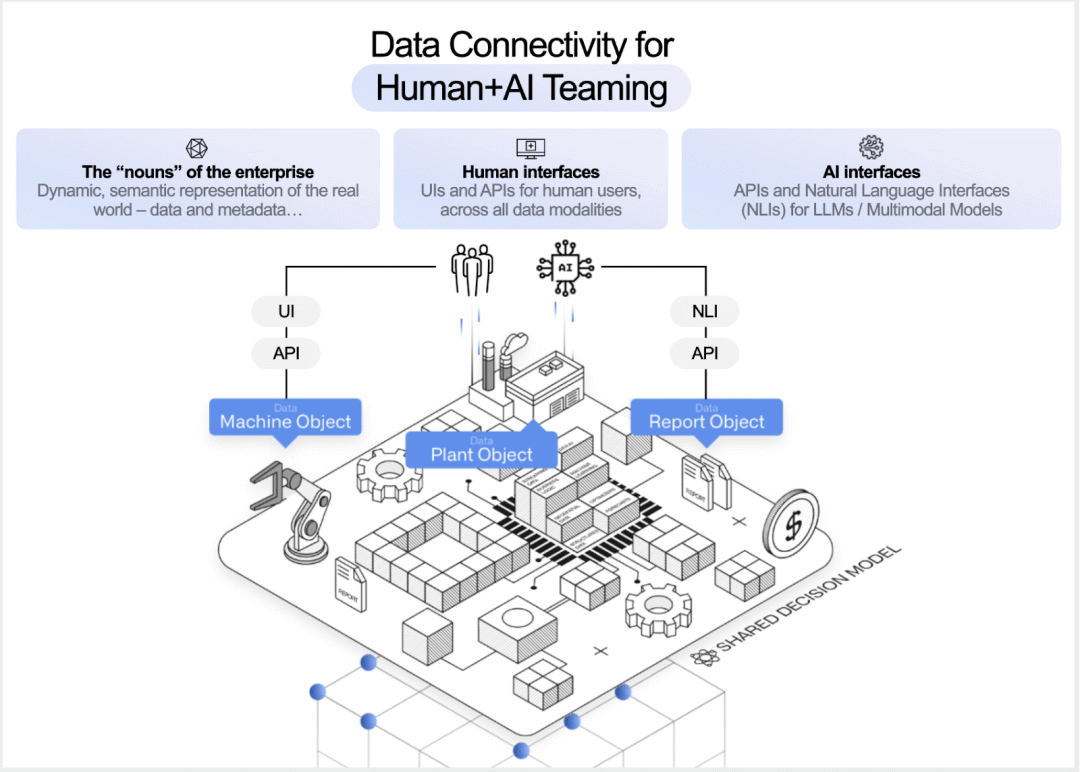

Palantir 押注人工智能的赢家将是协调者,而不是模型。Ontology 就是这种协调者,它将企业逻辑转化为 AI 代理可以执行的机器可读蓝图。AIP 不像那些困在沙盒演示中的聊天工具。它以全企业规模运行。它的区别在于,它是实现对话,还是实现转型。

AIP 已在各行各业投入生产,并取得了可衡量的成果。一家财富 500 强银行原本需要五天的后端流程被缩短至三分钟。一家汽车零部件供应商借助人工智能,将原本需要 100 小时的工程验证循环缩短至不到一小时。克利夫兰诊所的急诊室等候时间减少了38 分钟,手术室效率降低了 40%。这些成果并非源于新模型,而是源于本体支持的工作流集成。

如此反复,竞争对手需要对结构化和非结构化企业数据拥有全栈可视性、深厚的垂直实施经验以及源自这些经验的产品化抽象层。如果这种数据访问合法,那么这需要十年时间。这就是为什么Palantir的加速发展不仅具有粘性,而且几乎无可匹敌。Ontology是跨越LLM部署鸿沟的桥梁。这意味着:Palantir拥有企业AI的运行时层,而市场缺乏对其进行正确估值的框架。

简而言之,Palantir 的Ontology是一个组织实时运行的数字大脑。它不仅追踪信息,还能组织决策。Ontology并非一个静止的信息仓库,而是用一种由机器、工厂和报告等“对象”组成的单一语言,将人、机器和人工智能联系在一起。

每个决策都被分解为三个部分:事实(信息)、规则(逻辑)和行动(结果)。这使得 Palantir 平台能够自动化工作流程、建议后续步骤,并充当控制层而非仪表板。无论是高管制定供应链计划,还是技术人员使用 AI 检测生产车间的缺陷,每一次互动都受到 Ontology 对企业运作方式的认知的影响。

它的强大之处在于将人类输入、AI 推理和现实世界的影响整合到一个统一的反馈回路中。它将平台转变为决策的运行环境,实现可扩展的 AI-人类协作,超越仪表盘,实现企业级的实时自主。

Palantir 为何比同行更值得获得溢价

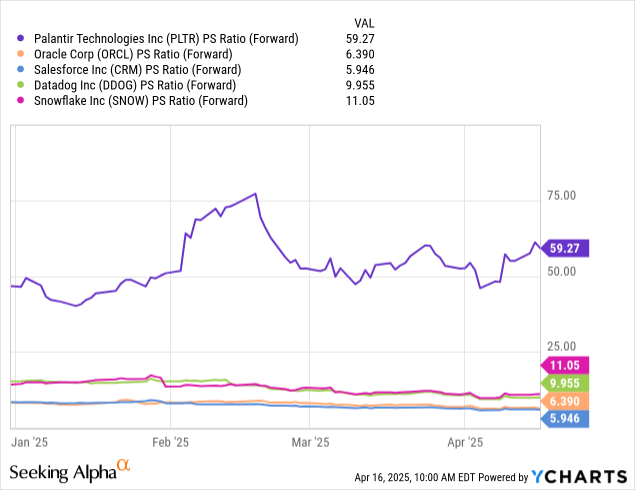

Palantir 的预期市销率远高于 Salesforce ( CRM )、甲骨文 ( ORCL ) 或 Snowflake ( SNOW ) 等同行,高达 59 倍,因为它不仅仅是销售软件,还将自身集成为企业内部的 AI 操作系统。大多数 SaaS 公司销售工具或仪表盘,而 Palantir 则自主驱动决策,实现政府、国防、医疗保健和制造业流程的自动化。这意味着 Palantir 的每一美元收入都具有更高的战略价值和客户黏性,现金流利润率不断增长(2024 年将达到 44%),客户流失率也非常低。

Palantir 的重点在于基础设施,而非软件。

Palantir 被低估的Ontology,加上其快速的 AIP 货币化能力,使其成为企业自主领域的无名操作系统。凭借超过 40% 的自由现金流利润率、充裕的现金资产负债表以及政府级别的客户粘性,Palantir 在 AI 堆栈中拥有非对称的上升空间,并且很可能在其他地方实现商品化。对于长期投资者而言,Palantir 的前景看好,作为一只高估值股票,其目标股价到 2030 年将达到 175 美元左右。

【如需和我们交流可后台回复“进群”加社群】