作者 |Dhierin Bechai

ASML Holding NV(纳斯达克股票代码:ASML)于4月16日公布了其第一季度财报。受该报告的影响,该公司股价下跌。

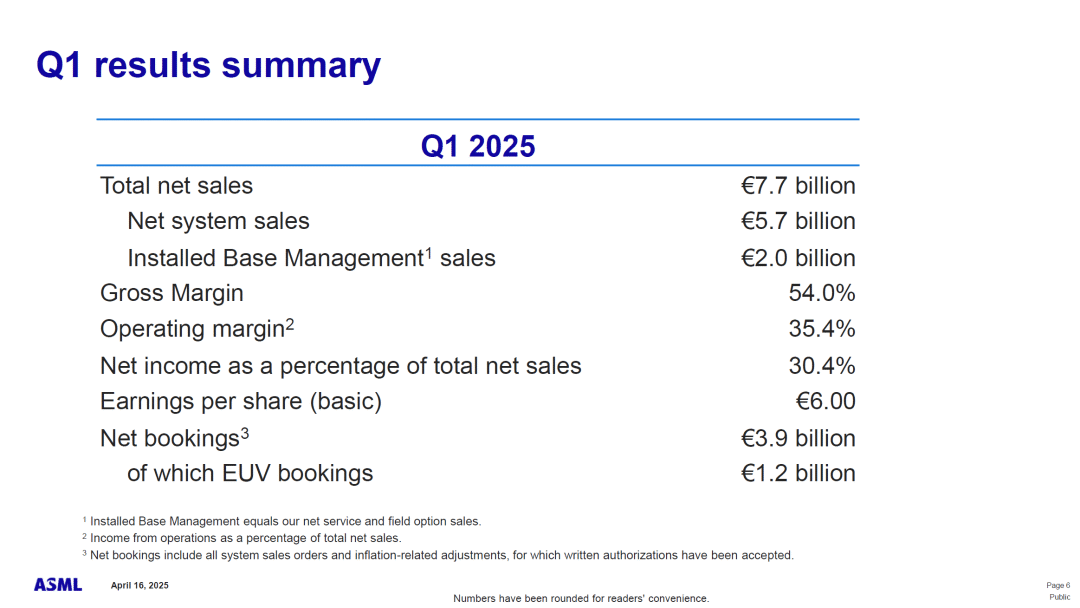

公司第一季度销售额为77亿欧元,符合公司75亿至80亿欧元的预期,并超出分析师预期。此外,26%的销售额来自基于安装的管理销售,即售后市场销售。

毛利率达到54%,高于预期,这得益于产能里程碑的达成,以及EUV光刻机及配置组合带来的平均销售价格上涨。在销售额增长46%的背景下,ASML的营业收入增长了97%,而研发费用仅增长了12.5%,销售、一般及行政费用(SG&A)增长了2.7%,这为毛利润向营业利润的传导提供了良好的条件。

净订单量为39亿欧元,其中31%来自EUV光刻机。订单量低于预期的48亿欧元,这也是该公司股价在财报发布后下跌的原因之一。当然,健康的订单量是业务平稳运营和增长的必要条件。然而,ASML的一个常见情况是,其股价因订单量而受到打压,导致其出色的财务业绩被低估。

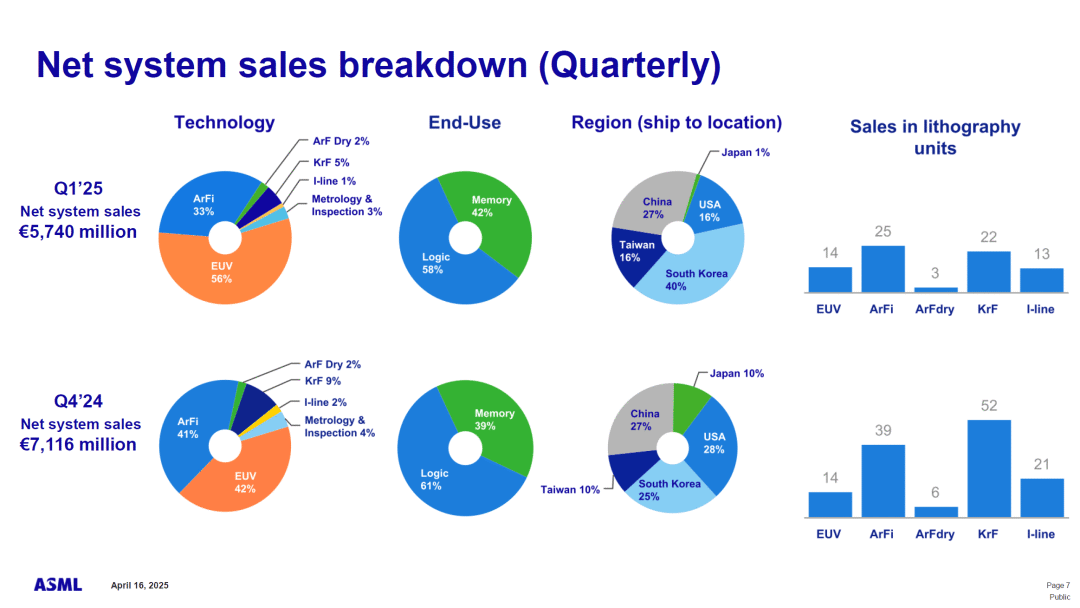

销售额细分显示,EUV光刻机占销售额的56%,高于去年同期的46%,这得益于EUV出货量的增加。按地区划分,我们发现中国占27%,而去年同期为49%。预计到2025年,对中国的销售额占比将达到20%左右。因此,我们看到对中国的销售额占比有所下降,但其恢复到历史水平的速度略慢于预期。

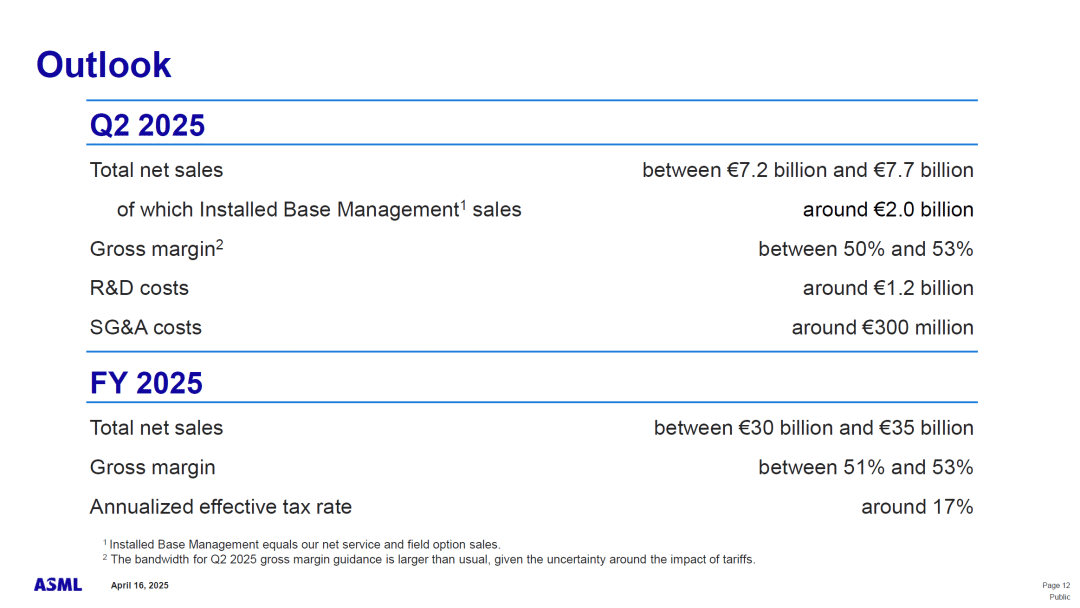

ASML 维持其 2025 年 300 亿至 350 亿欧元的销售额预期。这与我们在 ASML 报告中对积压订单的模型一致。

在该公司 2024 年的销售额仅增长 2.6% 之后,该指引意味着增长率将达到 6% 至 24%。利润率将在 51% 至 53% 之间,中间值表明与 2024 年相比增长了 70 个基点。

该公司预计2025年第二季度销售额将达到72亿欧元至77亿欧元,同比增长19%。预计2025年中国市场将占销售额的20%,与2023年之前的中国市场占比保持一致。

这是一个强烈的信号,表明 ASML 维持其 2025 年的指导方针,但显然存在着日益增长的风险和担忧。

ASML 无疑有很多优势。该公司正在发售更高生产率版本的 NXE:3800E,并且其高数值孔径系统(即高数值孔径 EUV)的系统成熟度也处于领先地位。这表明 EUV 与其他光刻系统一样,几乎是一个持续不断的开发过程。由于 ASML 是市场领导者,它可以进一步巩固其主导地位,并通过迭代改进提高生产率来提高销售价格和利润率。

当前的贸易动荡给芯片需求带来了重大风险。大多数关税已被推迟90天,但中国市场面临的销售风险正在上升。中国的销售主要集中在服务、KrF和I-line芯片的销售上。由于关税导致需求枯竭,或受到出口管制,对华直接销售可能会进一步受到影响。

此外,如果更多芯片受到出口管制,还会产生间接影响,这可能会在一定程度上减少用于生产这些芯片的光刻系统的需求。

此外,关税可能会对全球经济产生影响,并影响全球芯片需求。消费品和电子产品似乎暂时被排除在美国提高关税的范围之外,这确实提供了一些保护,但目前仍存在很多不确定性。

欧洲必须建立更强大的先进芯片制造能力,这可以带来积极的部分抵消,但这不会在一夜之间发生。

总体而言,ASML 仍值得买入,且有两位数的上涨空间。

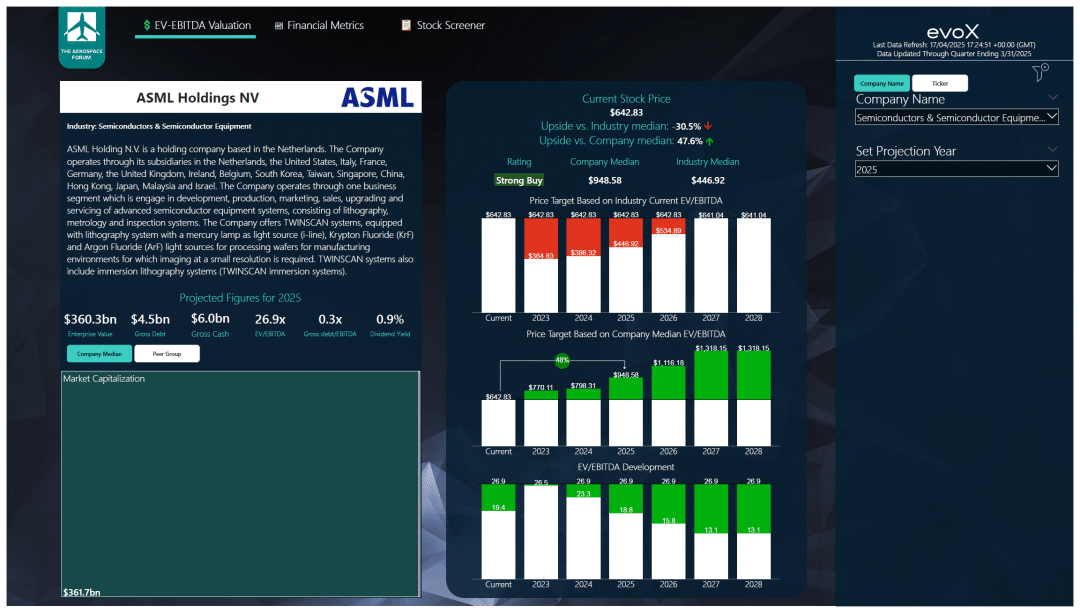

分析师之前的评估是,2025 年的目标价为 873 美元。预计 ASML 将利用较低的股价来执行其股票回购计划,因此,分析师将目标价上调至 948 美元,这意味着上涨空间为 48%。这一目标价的支撑因素包括 17% 的 EBITDA 年增长率(包括 2026 年 EBITDA 的压力)以及 6% 的自由现金流年增长率(其中 2025 年的压力为 15%,2026 年的压力为 8%)。

尽管,估值面临一些压力,但如果我们看一下报告的业绩、资产负债表和现金流,分析师认为这仍然是一个强劲的买入机会,尤其是在ASML仍然是最大的半导体设备制造商的情况下。宏观经济可能疲软,这可能会削弱股价,但我们确实相信长期需求依然强劲,较低的股价提供了一个强劲的买入机会。

毫无疑问,在当前的宏观经济环境下,ASML 面临着诸多不确定性。然而,我也认为,由于投资者和分析师关注的是订单量,其强劲的业绩和市场定位目前尚未得到足够的重视。

订单量绝对重要,因为它们提供了一些前瞻性的见解。然而,尽管在当前的宏观经济形势下,芯片需求增长可能会趋于平缓,但我确实预计它最终会反弹,而芯片制造商如果想用最先进的芯片满足芯片需求,就必须拥有 ASML 最先进的光刻系统。因此,在这方面,ASML 是无可替代的。

【如需和我们交流可后台回复“进群”加社群】