损失已造成

本月早些时候公布的第一季度交付数据显示,特斯拉正处于危机之中。今年第一季度,该公司仅交付了336,681辆汽车,低于预期的37.7万辆,这是近年来最差的季度交付量之一。更糟糕的是,在电动汽车市场蓬勃发展、其传统同行第一季度电动汽车销量均有所增长之际,特斯拉的交付量却出现了下滑。因此,我们预计特斯拉下周公布第一季度财报时,不会公布令人满意的业绩。

虽然销量下滑的部分原因可能在于部分工厂Model Y生产线的调整,但认为马斯克的某些行为与此无关则显得愚蠢。近几个月来,针对埃隆·马斯克的抗议活动频频发生,对特斯拉的销量造成了负面影响。此外,摩根大通表示,特斯拉品牌遭受的损害是前所未有的,并将该公司的目标股价下调至每股120美元。

我们认为特斯拉的品牌形象已经受损,公司将难以克服面临的挑战。与此同时,全球贸易战的升级可能会进一步限制特斯拉的上涨空间。

目前,世界两大经济体之间贸易壁垒的突然增加,很可能会损害全球经济增长,并影响特斯拉未来几个月的销量和业绩。毕竟,由于零部件成本上涨,该公司的Cybercab和Semi的生产计划已经面临中断的威胁。

在中国,特斯拉的前景同样不容乐观。在本月初特由于竞争加剧和持续的价格战,特斯拉在中国的销量已经出现下滑。如今,由于贸易战升级,特斯拉停止了其旗舰车型在中国的订单,情况可能会进一步恶化。

在欧洲,情况也不容乐观。特斯拉在欧洲主要市场的销量也大幅下滑,这主要是因为埃隆·马斯克不仅在美国,而且在欧盟部分国家也参与政治活动。目前,该公司还被要求对出口到欧盟的中国产汽车缴纳7.8%的关税,这可能会进一步削弱特斯拉在可预见的未来在欧洲大陆的良好表现。

很大程度上,正是由于这些因素,特斯拉近几个月的业绩被多次下调。我们认为这些调整是合理的,并且考虑到近期疲软的交付数据,我们认为即将公布的第一季度财报将令投资者失望。

复苏之路依旧存在

虽然中美关系短期内不太可能改善,但可能暂停对特斯拉征收单独的汽车关税或许是件好事。该公司仍有相当一部分汽车零部件从墨西哥和加拿大采购,而埃隆·马斯克本人也承认,关税仍将对特斯拉产生重大影响。因此,潜在的暂停措施或许能帮助该公司避免其北美供应链的彻底中断,并在某种程度上找到提高国内销量的途径。

特斯拉对自动驾驶的押注也可能带来长远的回报,并帮助公司抵消宏观相关风险。该公司预计将于今年6月在奥斯汀推出无人驾驶FSD(全自动驾驶汽车),这将使特斯拉逐步接近其自动驾驶出租车的目标。此外,如果该公司能够克服与关税相关的挑战,并实现明年提高自动驾驶Cybercab产量的目标,那么未来交付量将有望提升。

考虑到这一点,特斯拉即将发布的自动驾驶产品和功能可能有助于该公司减轻目前面临的一些宏观风险。

特斯拉真正的价值

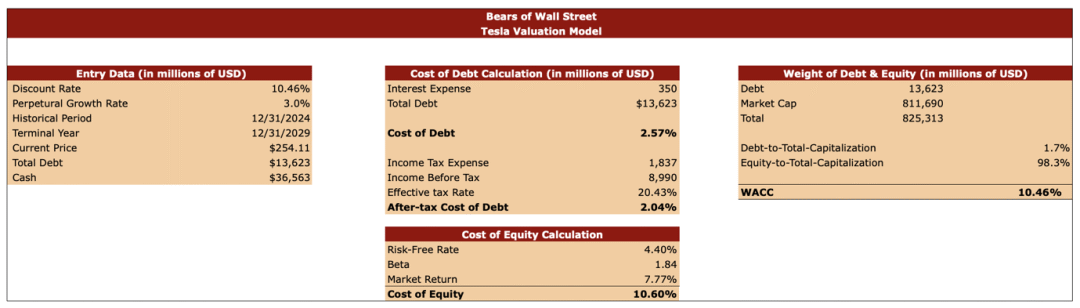

在下面的预测表中,最大的变化之一在于销量假设,所有财年的销量假设均较上一款车型下降了5%。这是因为交付量的下降表明销售势头正在减弱,而贸易战可能会对特斯拉的业绩产生长期负面影响。对于本财年,我们预计销量同比增长仅为10%,与最新的预期相似。

息税前利润率目前保持不变。这是因为自主运营带来的上行空间有可能在未来几个月甚至几年抵消下行影响。同时,如果管理层下调自身业绩预期,我们不排除在第一季度业绩发布后大幅下调利润率的可能性,因为这可能预示着贸易战的影响将比预期更为显著。

预测表的底部与之前的模型相比基本保持不变。

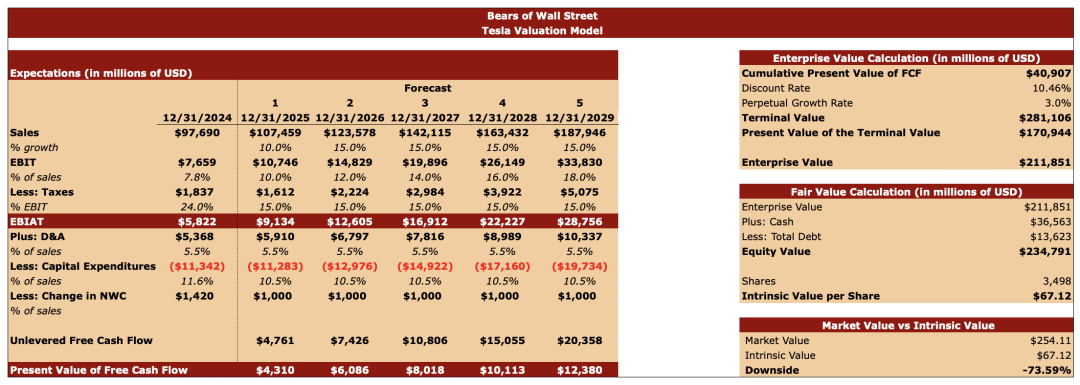

这个新模型显示,特斯拉的内在价值仅为每股67.12美元,低于我们之前的计算结果,比当前股价低约73%。我们认为这并非对特斯拉实际价值的不切实际的估计,因为根据我们最新的假设,该公司预计到2025年将实现40亿至50亿美元的自由现金流。这已经比去年36亿美元的自由现金流有所增长。此外,特斯拉目前的市盈率约为其预期收益的100倍,而该行业的中位数约为13倍,这表明该公司确实被严重高估,其股价与现实情况严重脱节。

特斯拉同时面临诸多挑战,我们认为其股价短期内难以大幅反弹。由于宏观经济风险上升,其上涨空间更加值得怀疑,而下跌空间依然巨大。因此,我们对即将于4月22日发布的财报不抱太大期望,并继续将特斯拉评级为“卖出”。

⚠️ 波动市场如何稳健投资?

【💎 扫码添加小助手企微,限时加赠:黑金旗舰圈子体验7天】