周二常规交易结束后,人工智能图形处理巨头英伟达(NASDAQ:NVDA)披露了一项完全出乎意料的 55 亿美元费用,令投资者震惊。

尽管早在 2022 年就对先进 AI 芯片实施了出口限制,并于 2023 年进一步收紧,但英伟达仍继续向中国客户提供其受出口限制的 H100 芯片的精简版,即所谓的“H20”。这两款 AI 芯片均基于上一代“ Hopper ”微架构。

然而,特朗普政府决定对英伟达的H20产品线实施出口许可要求,实际上阻止了英伟达在华销售高性能AI芯片。值得注意的是,规模较小的竞争对手AMD也将受到影响。

尽管特朗普政府一直公开表示有意进一步加强对英伟达向华销售人工智能芯片的限制,但就在几天前,有报道称,英伟达首席执行官黄仁勋本月早些时候出席了在海湖庄园举行的晚宴,并承诺在美国建设高达 5000 亿美元的人工智能基础设施,之后特朗普政府改变了政策。

许可证要求实际上将拜登时代“人工智能扩散规则”的限制提前了一个月。

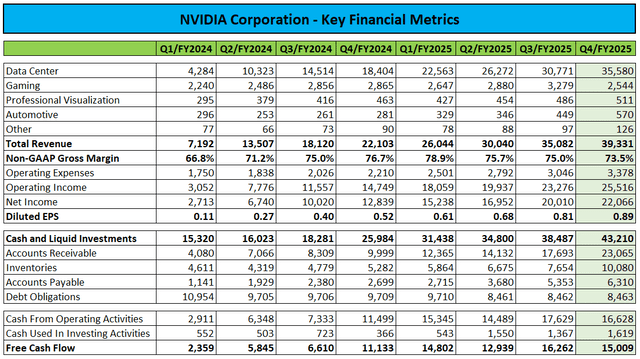

虽然对于一家季度净收入超过 200 亿美元、自由现金流为 150 亿美元的公司来说,55 亿美元的费用看起来是可以承受的,但英伟达的销售和盈利能力未来仍将受到负面影响。

据报道,该公司自今年初以来已获得 180 亿美元的 H20 订单,其中DeepSeek被认为是推动力,超过了英伟达 2025 财年整个中国地区的销售额,这可能会反映在当前的普遍预期中。

根据收费的数额和毛利率假设,估计收入影响将在 100 亿美元至 150 亿美元之间,但如果该公司的 H20 产品没有受到限制,该公司在 2026 财年在中国的销售额可能会大幅提高。

更糟糕的是,被禁止进入世界上最大的人工智能数据中心市场之一,将是一个重大的战略劣势。

但失去进入在华AI芯片市场只是问题之一,特朗普贸易战的余波远不止于此。该公司可能在不久的将来面临重大的关税冲击。

此外,美国新政府的反复无常的行动导致不确定性增加,美国经济衰退的可能性增加,这可能会对美国和世界其他地区的人工智能数据中心支出产生负面影响。

至少目前对 2026 财年收入和盈利增长约 50% 的普遍预期可能需要修改。

虽然英伟达没有为整个财年提供指引,但该公司下个月发布的第一季度业绩和第二季度展望有望为管理层对当前市场环境的评估及其对其核心 AI 数据中心部门的潜在影响提供一些启示。

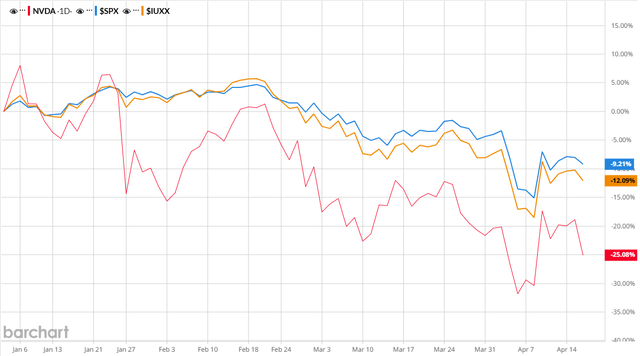

自今年年初以来,该公司股价表现明显逊于大盘:

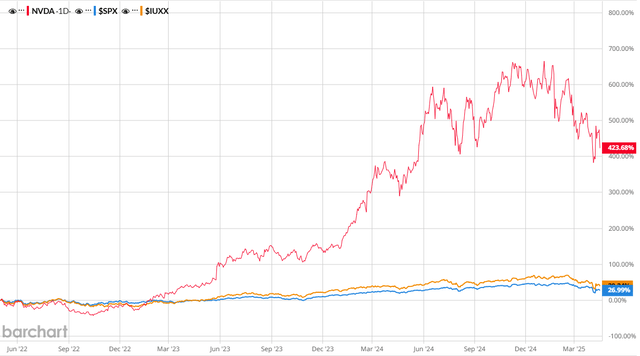

尽管近期表现疲软,但随着生成式人工智能在全球范围内日益受到关注,该股近年来的表现仍远超指数:

鉴于英伟达的股价为 2026 财年预计收入的 12.5 倍、市盈率为 23,对于一家快速增长的行业领先者来说,其股价已不再过于昂贵,但最近几周,总体风险已大幅增加。

预计英伟达的股价将继续承压,直到该公司能够证明其对公司特定和美国经济逆风的抵御能力。

雪上加霜的是,该公司正面临越来越严格的审查,原因是DeepSeek使用其AI芯片。由于增长预测可能面临越来越大的压力,分析师首次给予 Nvidia“卖出”评级。

一如既往,看跌论调并非没有风险。虽然目前不太可能出现这样的结果,但短期内解决当前的贸易紧张局势,包括获得该公司H20芯片的出口许可证,几乎肯定会使英伟达股价收复近几个月的大部分失地。

此外,2026 年第一季度的业绩好于预期,5 月份第二季度的稳健指引将缓解上面讨论的一些担忧。

尽管估值有所下降,但该公司的股票交易价格也并不便宜。鉴于持续存在的头条风险,预计英伟达的股价暂时仍将承受压力。

⚠️ 波动市场如何稳健投资?

【💎 扫码添加小助手企微,限时加赠:黑金旗舰圈子体验7天】