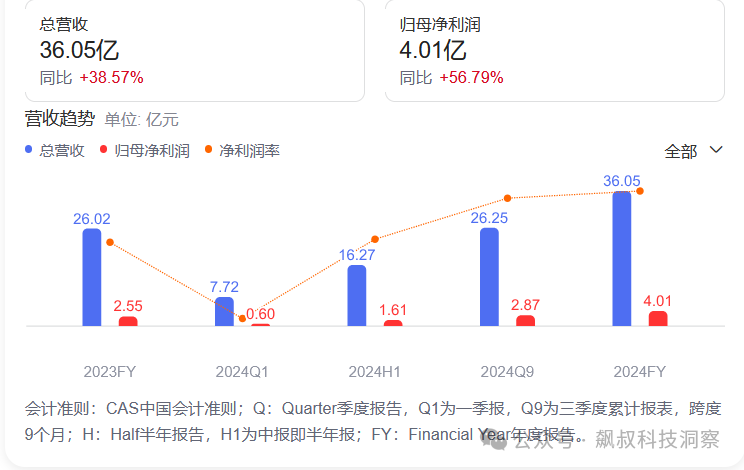

其两大核心业务,超高纯溅射靶材和半导体精密零部件均实现了高速增长;其中超高纯溅射靶材,2024年实现收入23.33亿元(占比64.7%),同比增长39.51%,全球市场份额稳居第二,尤其在3nm先进制程的铜锰合金靶材和钨靶实现批量供货,技术壁垒显著;而在半导体精密零部件领域,其2024年实现收入8.87亿元(占比24.6%),同比增长55.53%,覆盖刻蚀、薄膜沉积等核心工艺环节,已量产超4万种零部件(如Shower head、Si电极),国产替代加速。

尤其是,江丰电子在2024年研发费用达2.17亿元,同比增长26.5%,近三年复合增长率32.06%;已经累计获得784项国内专利(发明专利482项),并在超高纯钽靶、铜靶等高端领域突破国外垄断,填补国内空白。

同时江丰电子通过垂直整合供应链,布局19个生产基地,覆盖金属提纯、靶材制造、零部件加工全链条,形成“材料—设备—客户”闭环生态;不仅占据国内一半以上的市场份额,其在全球份额也达15%,成为国产芯片材料供应的核心支柱;也成为国产半导体材料领域突破“卡脖子”技术,推动国产替代的核心力量之一。

三、全球竞争力:对标国际龙头

江丰电子在站稳国内市场之际,其在全球的扩张也从未停下脚步;目前江丰电子已实现北美、欧洲、东南亚等关键市场的技术“出海”,为全球超95%的芯片客户提供批量供货,是全球知名芯片制造业务的核心供应商之一;如其产品已进入国际芯片制造商供应链,覆盖台积电、中芯国际、SK海力士等头部客户,其2024年外销收入14.45亿元(占比40%),国际化步伐加速。

从技术能力来看江丰电子的钽靶、铜锰合金靶技术参数已达国际顶尖水平,且成本较霍尼韦尔低20%-30%。

另外,在江丰电子技术布局上,正加速7N级超高纯金属研发,扩大3nm以下靶材产能,深化先进制程的布局。同时也在加快全球产能的扩张,其在韩国KFAM工厂投产将增强海外供应链稳定性。

因此,无论从市场格局或是技术能力来讲,江丰电子已具备挑战国际巨头的技术基础和市场能力,尤其在靶材领域已跻身全球第一梯队。