月17日晚,彩虹股份公告称,液晶显示面板行业历经多年的发展,目前产业格局已基本确定,中国大陆面板制造商已占据 LCD 液晶显示行业主导地位,市场整体供需趋于动态平衡。为抓住新型显示产业发展机遇,优化公司主营业务结构,提升公司业务抗风险能力,推进新型显示产业融合创新发展,满足公司基板玻璃业务发展战略需求、发挥基板玻璃产业优势,公司拟通过产权交易所以公开挂牌的方式转让公司持有的控股子公司彩虹光电的 30%的股权。本次股权转让交易完成后,公司获取的资金将主要用于主营业务的发展和新技术研发投入。业界一直传竞购方包含京东方。

月17日晚,彩虹股份公告称,液晶显示面板行业历经多年的发展,目前产业格局已基本确定,中国大陆面板制造商已占据 LCD 液晶显示行业主导地位,市场整体供需趋于动态平衡。为抓住新型显示产业发展机遇,优化公司主营业务结构,提升公司业务抗风险能力,推进新型显示产业融合创新发展,满足公司基板玻璃业务发展战略需求、发挥基板玻璃产业优势,公司拟通过产权交易所以公开挂牌的方式转让公司持有的控股子公司彩虹光电的 30%的股权。本次股权转让交易完成后,公司获取的资金将主要用于主营业务的发展和新技术研发投入。业界一直传竞购方包含京东方。

根据中联资产评估集团(陕西)有限公司出具的并经有权国资部门备案的《彩虹显示器件股份有限公司拟股权转让涉及的咸阳彩虹光电科技有限公司股东全部权益价值项目资产评估报告》(中联(陕)评报字〔2025〕第 1066 号),以2024 年 9 月 30 日为评估基准日,彩虹光电股东全部权益评估值为 1,681,185.49万元(168.11亿元)。依据上述彩虹光电股东全部权益评估值,减去彩虹光电于评估基准日后向全体股东派发的现金股息 64,973.20 万元,确定公司持有的彩虹光电的 30%的股权(以下简称“标的股权”)的挂牌底价为 484,863.69 万元(48.49亿元),实际交易价格以最终交易结果为准。

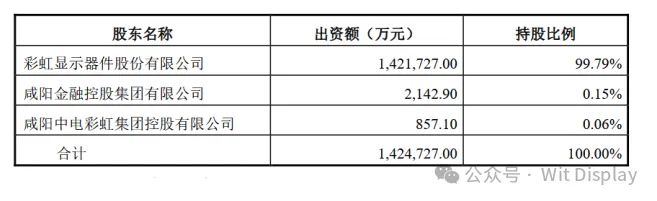

彩虹光电的其他股东咸阳金融控股集团有限公司和咸阳中电彩虹集团控股有限公司(以下简称“其他股东”)在同等条件下对标的股权享有优先购买权。公司已将本次转让相关事项告知其他股东。咸阳金融控股集团有限公司和咸阳中电彩虹集团控股有限公司已同意放弃拟转让股权优先购买权。

本次转让完成后,公司仍持有彩虹光电69.79%的股权,仍为彩虹光电的控股股东。

采用资产基础法,彩虹光电在评估基准日2024年9月30日的评估结论如下:总资产账面值2,640,523.03万元,评估值2,689,080.67万元,评估增值48,557.64万元,增值率1.84%;负债账面值1,015,636.85万元,评估值1,007,895.18万元,评估减值7,741.67万元,减值率 0.76%;净资产账面值1,624,886.18万元,评估值1,681,185.49万元,评估增值56,299.31万元,增值率3.46%。

采用收益法,彩虹光电在评估基准日2024年9月30日的评估结论如下:股东全部权益账面值为1,624,886.18万元,评估值1,679,037.71万元,评估增值54,151.53万元,增值率3.33%。

考虑到收益法评估对市场的依赖程度比较高,液晶面板行业市场变化较快,终端市场的变动对收益法未来预测带来一定的不确定性,相比之下资产基础法更为稳健。液晶面板行业具有资金密集、固定资产投入大等特点,彩虹光电关键资产价值在一定程度上反映了企业在行业内生产能力,资产基础法最直接反映企业资产价值。因资产基础法评估结果相比而言较为可靠,故本次评估以资产基础法的评估结果作为最终评估结论。根据资产基础法评估结果,彩虹光电股东全部权益价值在基准日时点的价值为1,681,185.49万元。

2024 年 12 月 27 日,彩虹光电 2024 年第 3 次股东会(临时)会议通过了利润分配方案,决定按持股比例向全体股东派发现金股息 64,973.20 万元。依据评估结果,在减去上述分红金额之后,公司拟以标的股权对应的价值人民币484,863.69 万元(48.49亿元)作为本次转让的挂牌底价,实际交易价格以最终交易结果为准。

本次转让有利于公司进一步加快推进新型显示产业融合创新发展,满足公司基板玻璃业务发展战略需求,发挥基板玻璃产业优势,符合行业发展趋势和公司整体战略发展规划。本次转让不会损害公司及全体股东利益。本次转让完成后,公司仍持有彩虹光电 69.79%股权,仍为彩虹光电的控股股东,彩虹光电仍纳入公司合并财务报表范围。

本次转让的实际交易价格、交易对象以及是否转让成功尚存在不确定性,敬请广大投资者注意风险。

扫码报名

4月17日晚,彩虹股份公告称,液晶显示面板行业历经多年的发展,目前产业格局已基本确定,中国大陆面板制造商已占据 LCD 液晶显示行业主导地位,市场整体供需趋于动态平衡。为抓住新型显示产业发展机遇,优化公司主营业务结构,提升公司业务抗风险能力,推进新型显示产业融合创新发展,满足公司基板玻璃业务发展战略需求、发挥基板玻璃产业优势,公司拟通过产权交易所以公开挂牌的方式转让公司持有的控股子公司彩虹光电的 30%的股权。本次股权转让交易完成后,公司获取的资金将主要用于主营业务的发展和新技术研发投入。业界一直传竞购方包含京东方。

根据中联资产评估集团(陕西)有限公司出具的并经有权国资部门备案的《彩虹显示器件股份有限公司拟股权转让涉及的咸阳彩虹光电科技有限公司股东全部权益价值项目资产评估报告》(中联(陕)评报字〔2025〕第 1066 号),以2024 年 9 月 30 日为评估基准日,彩虹光电股东全部权益评估值为 1,681,185.49万元(168.11亿元)。依据上述彩虹光电股东全部权益评估值,减去彩虹光电于评估基准日后向全体股东派发的现金股息 64,973.20 万元,确定公司持有的彩虹光电的 30%的股权(以下简称“标的股权”)的挂牌底价为 484,863.69 万元(48.49亿元),实际交易价格以最终交易结果为准。

彩虹光电的其他股东咸阳金融控股集团有限公司和咸阳中电彩虹集团控股有限公司(以下简称“其他股东”)在同等条件下对标的股权享有优先购买权。公司已将本次转让相关事项告知其他股东。咸阳金融控股集团有限公司和咸阳中电彩虹集团控股有限公司已同意放弃拟转让股权优先购买权。

本次转让完成后,公司仍持有彩虹光电69.79%的股权,仍为彩虹光电的控股股东。

采用资产基础法,彩虹光电在评估基准日2024年9月30日的评估结论如下:总资产账面值2,640,523.03万元,评估值2,689,080.67万元,评估增值48,557.64万元,增值率1.84%;负债账面值1,015,636.85万元,评估值1,007,895.18万元,评估减值7,741.67万元,减值率 0.76%;净资产账面值1,624,886.18万元,评估值1,681,185.49万元,评估增值56,299.31万元,增值率3.46%。

采用收益法,彩虹光电在评估基准日2024年9月30日的评估结论如下:股东全部权益账面值为1,624,886.18万元,评估值1,679,037.71万元,评估增值54,151.53万元,增值率3.33%。

考虑到收益法评估对市场的依赖程度比较高,液晶面板行业市场变化较快,终端市场的变动对收益法未来预测带来一定的不确定性,相比之下资产基础法更为稳健。液晶面板行业具有资金密集、固定资产投入大等特点,彩虹光电关键资产价值在一定程度上反映了企业在行业内生产能力,资产基础法最直接反映企业资产价值。因资产基础法评估结果相比而言较为可靠,故本次评估以资产基础法的评估结果作为最终评估结论。根据资产基础法评估结果,彩虹光电股东全部权益价值在基准日时点的价值为1,681,185.49万元。

2024 年 12 月 27 日,彩虹光电 2024 年第 3 次股东会(临时)会议通过了利润分配方案,决定按持股比例向全体股东派发现金股息 64,973.20 万元。依据评估结果,在减去上述分红金额之后,公司拟以标的股权对应的价值人民币484,863.69 万元(48.49亿元)作为本次转让的挂牌底价,实际交易价格以最终交易结果为准。

本次转让有利于公司进一步加快推进新型显示产业融合创新发展,满足公司基板玻璃业务发展战略需求,发挥基板玻璃产业优势,符合行业发展趋势和公司整体战略发展规划。本次转让不会损害公司及全体股东利益。本次转让完成后,公司仍持有彩虹光电 69.79%股权,仍为彩虹光电的控股股东,彩虹光电仍纳入公司合并财务报表范围。

本次转让的实际交易价格、交易对象以及是否转让成功尚存在不确定性,敬请广大投资者注意风险。

4月17日晚,彩虹股份公告称,液晶显示面板行业历经多年的发展,目前产业格局已基本确定,中国大陆面板制造商已占据 LCD 液晶显示行业主导地位,市场整体供需趋于动态平衡。为抓住新型显示产业发展机遇,优化公司主营业务结构,提升公司业务抗风险能力,推进新型显示产业融合创新发展,满足公司基板玻璃业务发展战略需求、发挥基板玻璃产业优势,公司拟通过产权交易所以公开挂牌的方式转让公司持有的控股子公司彩虹光电的 30%的股权。本次股权转让交易完成后,公司获取的资金将主要用于主营业务的发展和新技术研发投入。业界一直传竞购方包含京东方。

根据中联资产评估集团(陕西)有限公司出具的并经有权国资部门备案的《彩虹显示器件股份有限公司拟股权转让涉及的咸阳彩虹光电科技有限公司股东全部权益价值项目资产评估报告》(中联(陕)评报字〔2025〕第 1066 号),以2024 年 9 月 30 日为评估基准日,彩虹光电股东全部权益评估值为 1,681,185.49万元(168.11亿元)。依据上述彩虹光电股东全部权益评估值,减去彩虹光电于评估基准日后向全体股东派发的现金股息 64,973.20 万元,确定公司持有的彩虹光电的 30%的股权(以下简称“标的股权”)的挂牌底价为 484,863.69 万元(48.49亿元),实际交易价格以最终交易结果为准。

彩虹光电的其他股东咸阳金融控股集团有限公司和咸阳中电彩虹集团控股有限公司(以下简称“其他股东”)在同等条件下对标的股权享有优先购买权。公司已将本次转让相关事项告知其他股东。咸阳金融控股集团有限公司和咸阳中电彩虹集团控股有限公司已同意放弃拟转让股权优先购买权。

本次转让完成后,公司仍持有彩虹光电69.79%的股权,仍为彩虹光电的控股股东。

采用资产基础法,彩虹光电在评估基准日2024年9月30日的评估结论如下:总资产账面值2,640,523.03万元,评估值2,689,080.67万元,评估增值48,557.64万元,增值率1.84%;负债账面值1,015,636.85万元,评估值1,007,895.18万元,评估减值7,741.67万元,减值率 0.76%;净资产账面值1,624,886.18万元,评估值1,681,185.49万元,评估增值56,299.31万元,增值率3.46%。

采用收益法,彩虹光电在评估基准日2024年9月30日的评估结论如下:股东全部权益账面值为1,624,886.18万元,评估值1,679,037.71万元,评估增值54,151.53万元,增值率3.33%。

考虑到收益法评估对市场的依赖程度比较高,液晶面板行业市场变化较快,终端市场的变动对收益法未来预测带来一定的不确定性,相比之下资产基础法更为稳健。液晶面板行业具有资金密集、固定资产投入大等特点,彩虹光电关键资产价值在一定程度上反映了企业在行业内生产能力,资产基础法最直接反映企业资产价值。因资产基础法评估结果相比而言较为可靠,故本次评估以资产基础法的评估结果作为最终评估结论。根据资产基础法评估结果,彩虹光电股东全部权益价值在基准日时点的价值为1,681,185.49万元。

2024 年 12 月 27 日,彩虹光电 2024 年第 3 次股东会(临时)会议通过了利润分配方案,决定按持股比例向全体股东派发现金股息 64,973.20 万元。依据评估结果,在减去上述分红金额之后,公司拟以标的股权对应的价值人民币484,863.69 万元(48.49亿元)作为本次转让的挂牌底价,实际交易价格以最终交易结果为准。

本次转让有利于公司进一步加快推进新型显示产业融合创新发展,满足公司基板玻璃业务发展战略需求,发挥基板玻璃产业优势,符合行业发展趋势和公司整体战略发展规划。本次转让不会损害公司及全体股东利益。本次转让完成后,公司仍持有彩虹光电 69.79%股权,仍为彩虹光电的控股股东,彩虹光电仍纳入公司合并财务报表范围。

本次转让的实际交易价格、交易对象以及是否转让成功尚存在不确定性,敬请广大投资者注意风险。