作者 | HedgeMix

编译 | 华尔街大事件

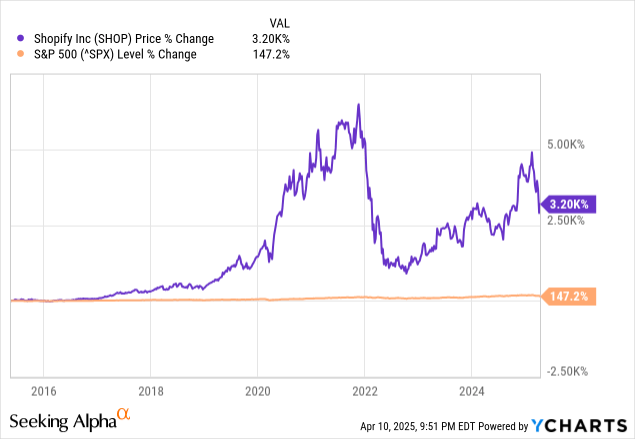

在这个数字时代,加拿大电子商务公司Shopify(NASDAQ: SHOP ) 自 2015 年 IPO 以来表现优异,实现了可观的回报,同时远远跑赢标准普尔 500 指数。

在当今经济环境下,Shopify在全球向线上商务转型的过程中继续发挥着关键作用,赋能不同规模的商家。我们认为其增长潜力极具吸引力,考虑到其多元化的业务模式和高利润率的服务,该股颇具吸引力。

然而,鉴于其近期受全球贸易战影响的股价波动,以及其估值较高,投资前需谨慎。因此,Shopify目前的风险回报状况较为均衡,因此分析师给予其“持有”评级。

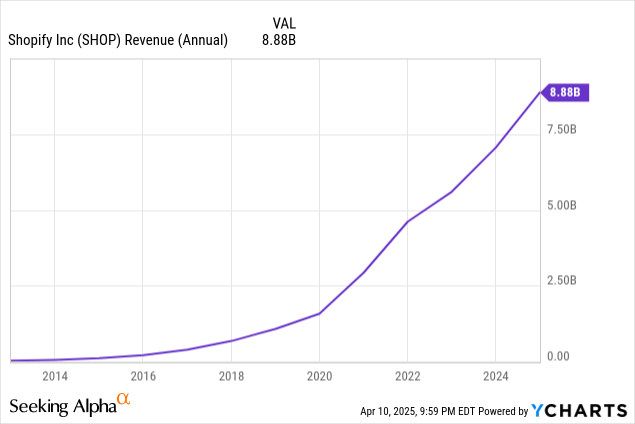

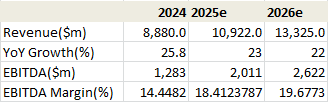

在通胀压力和高利率的严峻美国经济形势下,该公司近期的表现堪称韧性和适应性的典范。该公司2024年第四季度财报显示,其商品交易总额(GMV)同比增长约26%,达到945亿美元,超出预期约15亿美元。其营收也呈现稳健增长,达到28.1亿美元,同比增长31%,超出预期逾8300万美元。这标志着该公司连续10个季度营收同比增长超过20%。最重要的是,鉴于其月经常性收入5年复合年增长率高达27%,我们认为该公司的韧性不容小觑。

盈利能力方面,公司2024年第四季度的营业利润率增长至20.7%,较上一季度增长逾7%。2024年全年,营业利润率达到14%,几乎是2021年峰值的两倍。此外, 2024财年自由现金流增长76%,自由现金流利润率达到18%,这共同构成了公司强劲的财务业绩。

这一业绩凸显了该公司利用持续增长的电商平台的能力。例如,到2024年,其总支付额 (GPV) 渗透率将达到 GMV 的 62%,高于2023年的58%,这表明 Shopify Payments 的普及率正在不断提高。超过200万商家依赖 Shopify 生态系统,该公司仍然是美国零售总额约16%的线上销售市场的关键参与者。更令人欣喜的是,Shopify 拥有全球发展机遇,电商支出已达数万亿美元,并且仍在不断增长。

这家公司的增长故事远未结束。它已从核心的在线商店平台扩展到全渠道商务解决方案。其创新技术,例如 Shopify POS,目前已在澳大利亚、英国和德国提供点击支付服务,使其实体店卖家能够与其线上业务无缝集成。此外,Shop Pay 等公司工具(转化率比标准结账方式高 1.91 倍)以及 Magic 和 Sidekick 等人工智能驱动功能提升了客户参与度和市场吸引力,从而成为其关键的竞争优势。

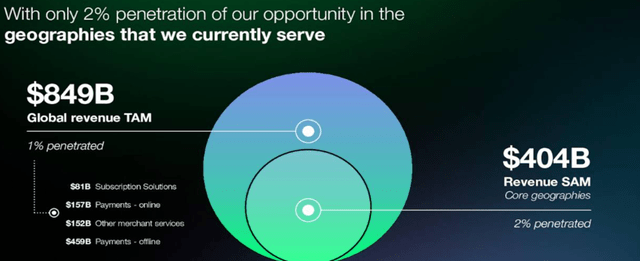

分析师正在评估这家公司的增长潜力,并牢记上述努力。Shopify的总目标市场 (TAM) 规模巨大,预计到 2024 年将达到约 8490 亿美元,远超其当年 88 亿美元的总收入。

Shopify的市场渗透率仅为 1%,考虑到其庞大的 TAM,其还有充足的增长空间。

该公司的全球扩张使其能够抓住未来的市场机遇。例如,通过POS系统整合线上商店和实体零售店是一项重要的创新。2024年,线下收入增长33%,达到5.88亿美元,表明POS应用的强劲增长。

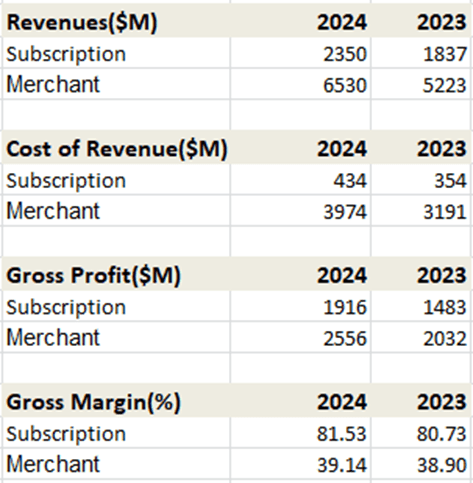

该公司的投资吸引力之一在于其多元化的收入模式和高利润率的服务,这两者共同构成了其可持续增长和盈利能力的坚实基础。其收入模式主要基于两大业务流:订阅解决方案和商户解决方案。前者通过向商户收取平台访问费来产生经常性收入。而后者则涵盖更广泛的基于交易的收入流,包括支付处理、资本贷款等。这种双重结构在订阅提供的稳定性与商户驱动服务的可扩展性之间取得了平衡。商户解决方案贡献了约76%的总收入,订阅贡献了约24%。

该公司再次展现出在两个不同领域把握机遇的能力。例如,随着电商业务的增长和卖家处理交易量的增加,商户解决方案业务也随之扩展,而订阅解决方案业务即使在经济低迷时期也能提供稳定的基础。这种模式是该公司保持韧性和适应性的主要原因,其持续增长的收入就体现了这一点。

Shopify模式的一个突出特点是其高利润服务,尤其是在订阅领域,其收入成本非常低,毛利率超过 80%。

订阅业务的高利润率源于其软件即服务 (SaaS) 的本质,一旦开发完成,每用户额外成本极低,因此随着用户群的增长,其利润率将非常高。商户解决方案的利润率虽然低于订阅业务,但其包含的处理数十亿笔交易的 Shopify 支付等高增长服务。

尽管Shopify具备诸多优势,但其投资理由也面临重大风险,其中最显著的是经济挑战和持续升温的贸易战。从经济角度来看,我们主要担心的是经济增长疲软背景下美国经济衰退的可能性不断增加。今年美国经济衰退的中位数概率为65%,远高于以往的 40%。

在美国经济衰退期间,消费者信心通常会下降,可自由支配的支出也会受到打击。Shopify 平台为数百万商家提供支持,如果消费者因预期衰退或衰退本身而缩减预算,其平台活动的关键指标——商品交易总额 (GMV) 将停滞或下降,从而抑制其增长。

从目前的情况来看,这些关税对 Shopify 的影响好坏参半。由于 Shopify 严重依赖跨境贸易,对来自加拿大和墨西哥的进口产品征收的新关税增加了Shopify 商家的国际采购成本,从而挤压了利润率,并可能导致价格上涨。另一方面,该公司遍布全球的多元化商家可以缓解这一冲击。商家可能会转向国内或关税友好的供应商。然而,报复性关税可能会扰乱美国出口,影响 Shopify 生态系统。因此,随着关税难题的不断展开,我们预计短期内市场波动将持续。

在财务预测中,假设 2025 年和 2026 年的收入增长率分别为 23% 和 22%。与 2024 年 25.8% 的增长率相比,这一增长幅度有所减弱。其背后的原因是美国和全球经济增长放缓。然而,我们认为该公司的商业模式能够缓冲宏观前景疲软的影响,因此我们预计其增长数据仅会略有下降。基于此背景,我们做出以下预测,预计到 2026 年,其收入将达到约 133 亿美元。

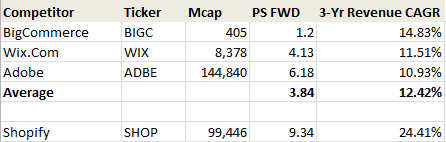

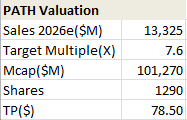

我们使用市销率估值法对该公司进行估值。通过此方法,我们发现Shopify的股价存在显著溢价,其预期市销率比同行高出 2.4 倍。然而,Shopify的 3 年营收复合年增长率高达 24.4%,在营收增长方面遥遥领先于同行,因此估值溢价是合理的。因此,我们使用 7.6 倍销售额的目标倍数对该公司进行估值。由此得出Shopify的每股价值约为 78.5 美元。

根据模型,Shopify的内在价值高于当前市场价格,而鉴于贸易战愈演愈烈,分析师相当担心市场波动性会加剧。因此建议投资者等到迷雾散去后再买入这家颇具吸引力的公司。

【如需和我们交流可后台回复“进群”加社群】