编译 | 华尔街大事件

竞争优势围绕着公司已获得的规模,可以用“网络效应”来概括。但具体来说,是公司拥有数百万用户以及庞大的酒店客房及其他供应商资源,从而构建了一个强大且几乎不可复制的生态系统。由此,公司还衍生出其他竞争优势,例如能够通过Genius等忠诚度计划建立客户忠诚度,以及凭借与酒店建立的稳固合作关系、规模和效率,提供最优酒店价格。

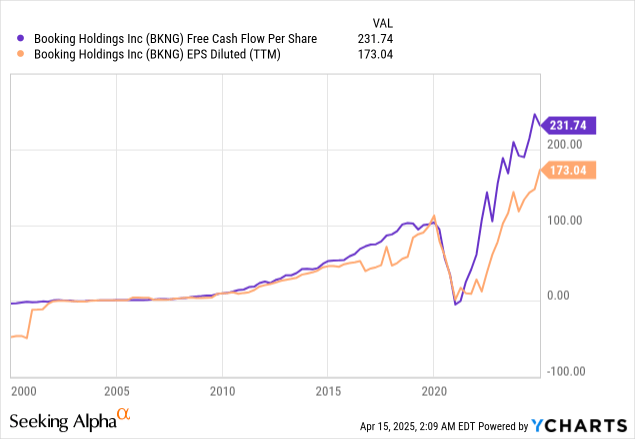

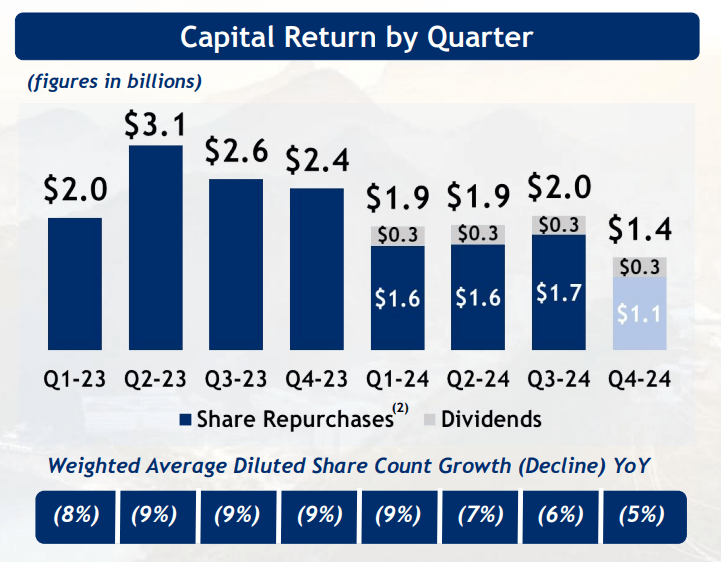

其商业模式也非常积极。净利润已经非常诱人,利润率超过20%,但由于营运资本的动态变化(在某些情况下,营运资本会从客户那里收到款项,然后转给酒店),以及折旧和股票薪酬,自由现金流甚至更高。

换句话说,这种商业模式允许产生惊人的现金流,并最终通过回购和分红将资本返还给股东,如下图所示。请注意,即使SBC(股票价格)相当可观,但股票数量却逐季下降。

作为该行业的领军企业,Booking 可以从整体市场规模的增长中获益良多,也就是说,即使不考虑进一步的市场份额增长,其前景也已经十分乐观。例如,Sky Quest 估计,2024 年至 2032 年期间,在线旅游市场规模的复合年增长率将达到12.3%,这得益于可支配收入增加、社交媒体影响力扩大以及消费者习惯改变等全球趋势。仅凭从实体预订转向线上预订的持续趋势,Booking在未来几年就已经拥有了巨大的增长潜力。

即使规模如此之大,Booking 的论点的风险也不容忽视。

除了经济因素导致行业增长放缓的风险、其他监管风险外,最关键的风险来自于竞争。

规模保证了议价能力和竞争优势,从而缓解了竞争。然而,这并不能阻止该公司免受技术颠覆,正如 Booking 本身对整个行业的影响一样。

一个潜在的威胁是谷歌通过谷歌旅游带来的威胁。即使是 Booking的忠实客户,也可以轻松地在谷歌上搜索住宿和航班日期,看到数十个其他竞争对手,这也会影响 Booking使用的付费流量。

人工智能也是经常被提及的话题,既有正面的,也有负面的。在财报电话会议上,这个话题被当作一个有趣的话题来讨论,因为公司正在持续投资以下举措:

“[...]我们高度关注人工智能带来的众多机遇,并将继续在公司范围内开展已在进行的复杂工作,将生成性人工智能融入到我们的产品中,其中包括 Booking.com 的人工智能旅行规划器和 Priceline 的人工智能旅行助手 Penny。[...]”

但也有缺点。像亚马逊的 Alexa或谷歌的 Gemini 这样的个人助理最终可能会让预订变得更加实用。乍一看,这似乎难以实现,因为人们喜欢看评论、房间照片,而不是直接让人工智能助手预订 x 天、y 价格的行程。但即便如此,这些助手在(或许)遥远的未来或许会变得举足轻重,根据某种算法推荐最佳房间、展示照片、优化路线等等。

尽管这一切看起来似乎无形,但我们不能完全忽视风险,因为 Booking 虽然是一家好公司,但最终还是一个中介机构(尽管是必要的中介机构)。

即使近期股市疯狂,Booking的股价也并未出现大幅下跌。即便如此,该公司仍设法提供了足够有吸引力的安全边际。

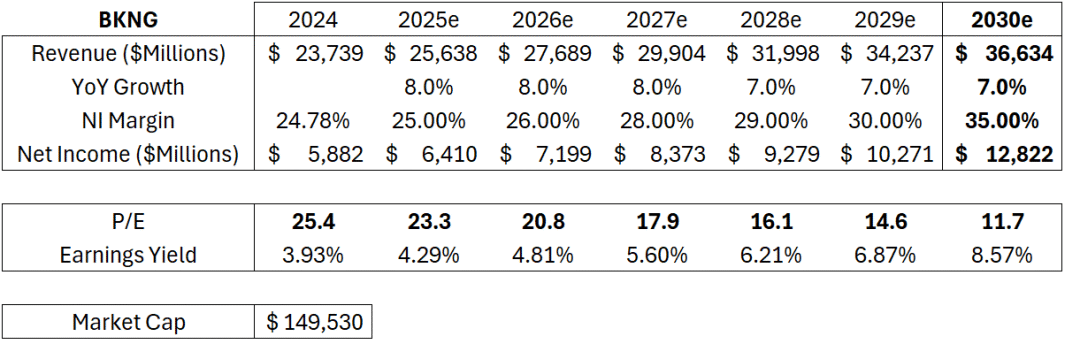

为了尝试找到股东的潜在回报,分析师制定了一个其认为可行(甚至是保守)的方案。

未来几年,该行业仍有很大的增长空间,复合年增长率可能达到10%以上。Booking也有可能保持接近这一水平的增长,这不仅需要跟上市场增长步伐并进一步整合,还需要通过交叉销售和追加销售(保险、租车等)的成熟来创造新的收入形式。由于该行业具有周期性,其中一部分必须考虑选择性,因此分析师选择对增长率进行更为保守的估计。

就利润率而言,未来几年存在良好的增长机会。该公司的净利润率已超过30%,目前接近25%。未来几年,更优的收入结构(采用公司先收费后支付酒店的模式)可以提高营收,而营销效率的提升则可以提高利润率。更不用说更自然增长的部分,例如通过规模化持续提升运营杠杆,以及自动化和人工智能优化带来的收益。因此,估计利润率将逐步提升,达到35%,以此作为“充分发挥潜力”的指标。

根据这些假设,预计 2028 年的收益率将超过 6%,2030 年将超过 8.5%。尽管我们可以看到部分增长已经被计入价格,但对于一家为股东提供丰厚回报、前景广阔且护城河宽阔的公司来说,这种收益率已经相当诱人了,但如果自由现金流高于这一水平,即在这种情况下,股东回报的潜力会更大,那么这种收益率就更加诱人了。

即使在运营复杂且受经济因素影响很大的行业中,Booking近年来也已确立了其作为一家优质公司的地位,拥有良好的基本面、竞争优势和非常强大的执行力。

尽管部分乐观情绪已反映在股价中,但该公司的前景依然可靠,如果Booking的执行力保持强劲,仍有继续带来惊喜的空间。

【如需和我们交流可后台回复“进群”加社群】