亚马逊( NASDAQ: AMZN ) 在2025年第一季度延续了2024年强劲的势头,营收达6380亿美元,同比增长11%。此外,营业利润几乎翻了一番,达到686亿美元。然而,该公司目前面临着复杂的美国经济环境。高利率和持续的通胀使消费者情绪保持谨慎。

全球贸易也可能重新调整,亚马逊在其供应链重新平衡之前,短期内将面临阻力。任何对第二季度或2025财年剩余时间盈利预期的短期冲击几乎肯定都是暂时的。大型科技公司很可能不会在2025财年财报电话会议和近期财报中提供业绩指引。考虑到短期内需要进行再平衡,以及快速的结构性复苏,这似乎也是明智之举,因为这可能会使股市最早在2025年下半年反弹,当然也会在2026年反弹。

亚马逊2024年第四季度的业绩为新的一年奠定了基础。第四季度营收达到1878亿美元,同比增长10%。营业收入同比增长60%,达到212亿美元。亚马逊预计2025年第一季度净销售额将在1510亿美元至1555亿美元之间,同比增长5-9%。这一增速较去年同期的13 %有所放缓,但仍体现出强劲的潜在需求。亚马逊预计第一季度营业收入为140亿美元至180亿美元,与2024年第一季度的153亿美元相比,中值大致持平。

这是一种保守的预期,可能考虑到了不确定性以及对未来人工智能和机器人技术等新举措的巨额投资。短期内的问题在于,亚马逊持续的效率提升能否持续到2025年,抵消消费者需求的疲软和利润率的压力。从长远来看,由于亚马逊在人工智能领域的地位正在推动公司内部的机器人革命,其效率提升将达到惊人的水平。

此类人工智能和机器人技术举措已逐渐扩展到亚马逊的物流运营中。亚马逊仓库中已部署约75万台移动机器人和数万个机械臂。这有望在五年内每年节省高达100亿美元的成本。随着消费者需求恢复正常,预计第一季度电商收入将同比小幅增长(中高个位数),但鉴于零售业务的精简运营,利润增长可能超预期。分析师还预计,第一季度北美和国际贸易的Prime会员数量和销量将呈现健康增长,尽管短期内大环境因素的抑制仍是一个需要密切关注的因素。

亚马逊网络服务 (AWS) 是亚马逊增长的核心, 2024 年第四季度同比增长 19%,分部收入达 288 亿美元。2025 年第一季度,AWS 可能会保持高双位数增长,但随着使用寿命调整的年化,其营业利润率将面临约 4 亿美元的折旧逆风,因此预计第一季度营业利润同比仅略有增长。

亚马逊在人工智能领域可谓倾尽全力。其云计算部门推出了新的人工智能芯片(Trainium2 加速器)和基础模型(通过 Amazon Nova 和 Bedrock 服务),以吸引人工智能开发者。此外,亚马逊对 Anthropic 的 80 亿美元投资以及与 Anthropic 联合开发用于人工智能训练的超级计算机,旨在让 AWS 在高端人工智能服务领域占据优势。

亚马逊人工智能计划最精彩的部分或许在于,据报道,杰夫·贝佐斯正在负责亚马逊“1000个内部人工智能应用程序”的构建,以及AWS人工智能基础设施的扩展。作为一位富有远见的发明家,在当前经济形势需要一位精明的领导者掌舵的背景下,没有人比这位公司传奇的创始人更适合掌舵了。

亚马逊的广告部门目前规模与YouTube(谷歌)的广告业务大致相当,且增长速度仍快于大多数数字广告同行。过去四年,亚马逊的广告收入增长了一倍多。预计第一季度广告增长率将达到15%左右。由于比较困难,这一增速可能略低于2024年第四季度,但仍超过电商的增长。即使在零售销售疲软的时期,广告盈利能力也往往保持稳定,卖家和供应商会争夺有限的广告位来推动销售。此外,该公司支持其整个数字生态系统广告的“全渠道”广告战略,为其提供了额外的杠杆。

第三方卖家服务在第四季度也增长了 9%,如果消费者需求随着利率下降而回升,2025 年下半年将有再次加速的空间。亚马逊进一步扩展 Prime 会员计划(该计划允许非亚马逊网站使用亚马逊的支付和物流)可能会进一步推动这些利好因素。最后,包括 Prime 会员在内的订阅服务在第四季度增长了约 10%。由于全球 Prime 会员超过 2 亿,会员费增长相对稳定,并为经常性收入提供了缓冲。

分析师的12个月目标价取决于亚马逊的市盈率与营业现金流之比,因为它反映了该公司在大力投资增长业务的情况下的现金生成能力。2024年,该公司实现了创纪录的1159亿美元营业现金流,同比增长36%。目前,亚马逊的市盈率约为营业现金流的17倍,远低于其五年历史平均值的26倍。这相当于现金流收益率约为5.9%,仅略高于美国10年期国债收益率(US10Y)。考虑到亚马逊不断增长的利润率,并且随着其自动化计划的扩大,利润率可能会进一步增长,这个估值似乎过于保守。

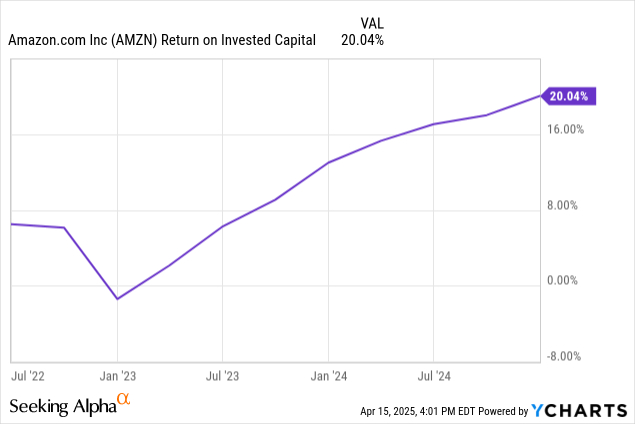

亚马逊的投资资本回报率一直在强劲增长。这反映了其在AWS、物流和人工智能方面的投资带来的生产力提升。展望未来,预计随着公司人工智能项目的成熟,其投资资本回报率将进一步提升,从而增强盈利能力。此外大环境很可能在未来几个月内趋于稳定。一旦国际贸易协议更加明朗,美联储很可能在2025年下半年大幅降息,以刺激经济复苏。

即使保守估计,将运营现金流的市盈率控制在20倍左右,每股280美元的目标价也合理。鉴于该公司12个月的运营现金流将达到1500亿美元,流通股数量将达到107亿股,这意味着其股价应为280美元,市盈率应为20倍。

任何对大型科技公司的分析,如果不讨论当前的全球贸易紧张局势和关税政策,都是不完整的。作为一家在全球范围内采购产品的零售商,亚马逊面临着贸易关系恶化的影响。特朗普政府与其国际民主盟友达成的协议对于确保亚马逊的估值持续扩张至关重要。

自我上次分析亚马逊以来,其股价已下跌约21%,这是一次绝佳的买入机会。尽管近期经济面临诸多不利因素(包括持续的通胀、利率上升以及中美贸易紧张局势),但亚马逊的基本面依然强劲。随着创始人杰夫·贝佐斯回归,对1000多个内部人工智能应用程序进行至关重要的战略监管,亚马逊将迅速发展成为数字市场和计算行业不可撼动的领导者。

今日直播❗❗❗❗加小助手获取

【💎 扫码添加小助手企微,限时加赠:黑金旗舰圈子体验7天】