据预测,随着有机发光二极管(OLED)需求的增加,显示设施投资(CAPEX)将会增加。尤其分析称,中国将快速提升产能,占全球OLED设施投资的77%。

据Counterpoint Research 于4月17日最新发布的季度显示设施投资和设备市场份额报告显示,2020年至2027年显示设备支出预计将达到770亿美元,较上年增长2%。

OLED预计将占显示设备总支出的58%,其设施投资成本高于液晶显示器(LCD),预计LCD占比约为40%。

预计到 2027 年 OLED 市场规模将增长至 83 亿美元,这得益于智能手机、平板电脑和笔记本电脑对 OLED 的采用率不断提高,以及平均面板尺寸的增加。不过,信息技术(IT)对OLED的需求低于预期,因此一些8.7代生产线可能首先生产智能手机面板。

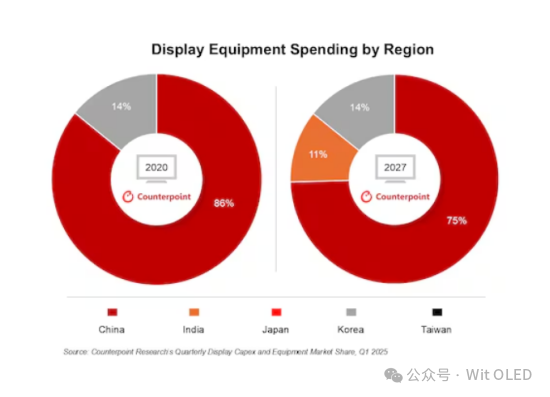

按国家划分,中国大陆预计将占显示设备总支出的 83%,而韩国预计将占 13%。预计印度将紧随其后,增幅为 2%,中国台湾将增幅为 1%。预计中国将主导显示设备支出,占LCD设备支出的93%、OLED支出的77%和微型OLED支出的85%。

Counterpoint Research 表示:“直到 2027 年,中国仍将在设备支出方面保持领先地位。作为新兴市场,印度预计将以国内液晶显示器投资为中心扩大基础设施建设。”

报名参会扫码