作者 | Richard Durant

编译 | 华尔街大事件

MongoDB (NASDAQ:MDB ) 的股价近几个月一直承压,投资者可能担心该公司缺乏对人工智能的直接投入、来自 PostgreSQL 等公司的竞争以及总体不确定性。不过,MongoDB 仍在以健康的速度吸引客户,而人工智能驱动的基础设施现代化和人工智能支持的应用程序现代化可能会带来增长动力,尤其是在需求环境改善的情况下。

近期的回调是买入良机。尽管 MongoDB 的股价自此下跌了约 30%。MongoDB 是一家在充满挑战的环境下运营的优质公司。即使 MongoDB 仍是一个相对小众的解决方案,但长期来看仍有两位数收入增长的潜力,并且规模化后利润率可能很高,这应该会带来强劲的回报。

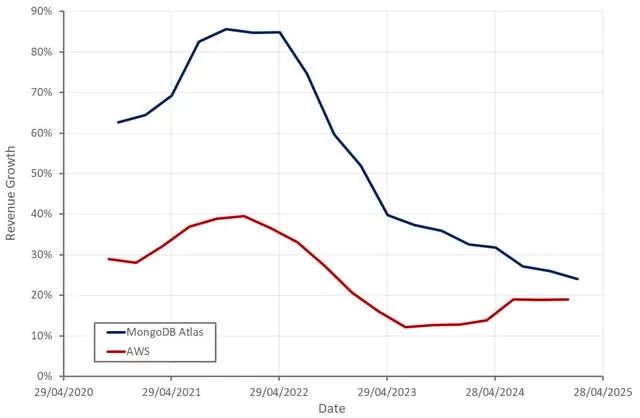

MongoDB 的业务表现持续逊于基于 AWS 增长预期的水平。不过,考虑到 MongoDB 缺乏对 AI 的直接投入,这并不令人意外。

还应注意的是,消费与构建在 MongoDB 平台上的应用程序息息相关,这意味着其业务受经济状况的影响相对较大。MongoDB 的客户群也偏向中小企业,而这些企业近年来受到了经济状况的严重打击。

MongoDB 仍然担心来自超大规模数据库和 PostgreSQL 的竞争。目前,PostgreSQL 的采用似乎相当迅速,MongoDB 将此归因于其从 Oracle、Sybase 和 SQL Server 轻松迁移。不过,分析师质疑 MongoDB 与 PostgreSQL 的直接竞争程度。无论如何,MongoDB 表示其胜过 PostgreSQL 的概率很高,胜过超大规模数据库的概率也很高。

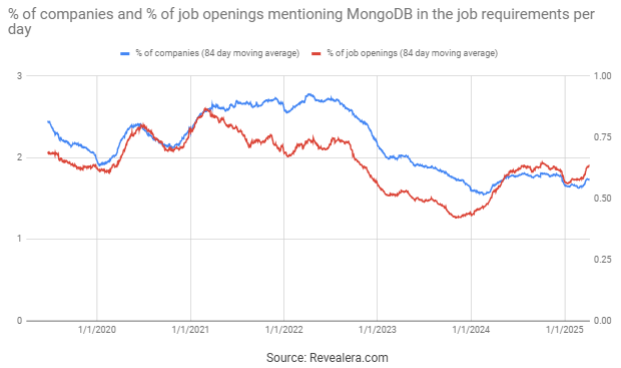

职位需求中提及 MongoDB 的职位空缺数量表明,MongoDB 市场将趋于稳定,甚至恢复增长,而非持续的疲软和竞争压力。虽然这是一个不明确的指标,但它与 MongoDB 客户群的增长以及该公司的声明相符。

即使MongoDB仍然是一个相对小众的解决方案,相信该公司在非结构化数据的快速增长中仍处于有利地位。例如,预计2025年生成的数据中80%将是非结构化数据,其增长速度预计将远远超过结构化数据。

虽然 MongoDB 预计人工智能将继续蓬勃发展,但这将是一个渐进的过程,因此 2026 财年的顺风效应可能并不显著。许多客户仍在开发必要的功能,并且仍然存在诸如幻觉之类的问题。

MongoDB 近期收购了 Voyage AI,旨在解决幻觉问题。此次收购提供了嵌入和重排序模型,有助于确保结果的准确性和相关性。收购总金额为2.2 亿美元,其中 2000 万美元为现金。Voyage AI 将在 2026 财年带来一笔不小的收入。

MongoDB 的另一个重点领域是利用人工智能支持应用程序现代化。MongoDB 已证明其服务和人工智能工具能够显著加速现代化进程并降低成本。MongoDB 希望今年能够进一步拓展这些领域,并有望在 2027 财年实现更强劲的增长。这或许会在短期内提升服务收入,但这项工作很可能出现亏损。该公司最初将瞄准在 Oracle 上运行的 Java 应用程序。

MongoDB 还认为,使用其数据库的 AI 应用将使其受益,尽管这些应用的使用首先需要扩展。成千上万的小型客户正在 MongoDB 上构建 AI 应用,一些大型 AI 公司也在使用 MongoDB。据报道,其中一些 AI 应用正在获得关注,尽管收入对 MongoDB 来说可能还不具意义。客户也在采用 MongoDB 的矢量数据库。

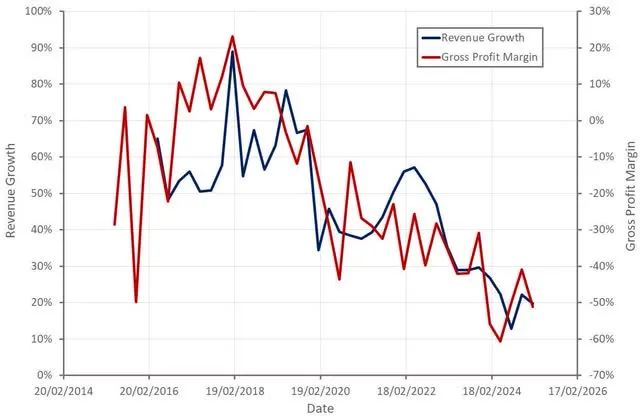

MongoDB 第四季度营收5.48 亿美元,同比增长 20%。Atlas 业务收入增长 24%,消费量好于预期。非 Atlas 业务交易在本季度也意外强劲,尽管这种强劲势头并不能真正反映该业务的现状。MongoDB 表示,其第四季度非 Atlas 业务的年经常性收入 (ARR) 增长率为中等个位数,低于去年同期的低两位数增长率。增长率下降可能是由于企业级客户在 Atlas 上部署了增量工作负载。

MongoDB 预计第一季度营收为 5.24 亿至 5.29 亿美元,按中值计算同比增长约 17%。不过,考虑到盈利情况通常超出预期,增长率可能会接近 20%。预计全年增长率将保持在两位数出头,非 Atlas 业务由于多年期交易减少而出现下滑。不过,预计 Atlas 消费增长在 2026 财年将保持稳定,指引似乎表明 Atlas 增长率将稳定在 20% 左右。

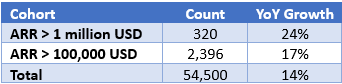

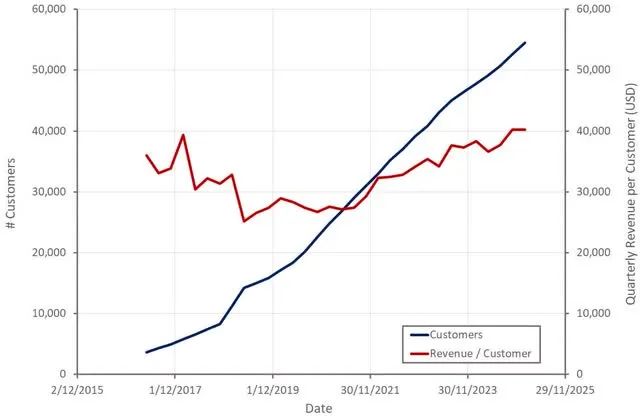

MongoDB 目前拥有54,500 名客户,第四季度新增 1,900 名客户。鉴于 MongoDB 目前专注于大客户,这一增长势头相当强劲。据报道,销售团队的生产力正在提升,MongoDB 的客户成功率和留存率也很高。MongoDB 第四季度的净 ARR 增长率约为 118%,环比略有下降。虽然这一增长率保持健康,但在某些时候,搜索、矢量搜索和流处理等较新的解决方案将需要提供助力。

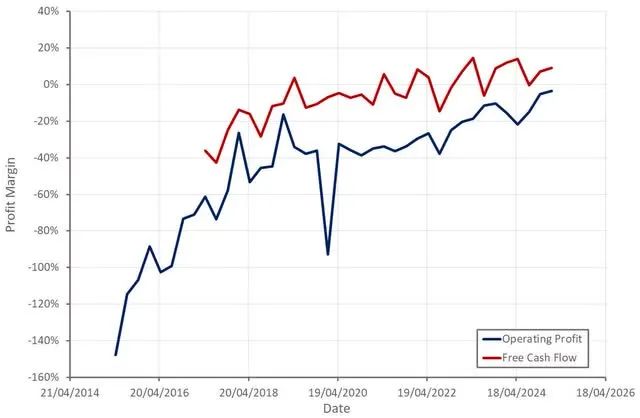

MongoDB 第四季度非 GAAP 运营利润为1.12 亿美元,利润率为 21%。第四季度运营现金流总计 5000 万美元。由于最终购买了 IPv4 地址,资本支出有所增加,总额达 2400 万美元。

第一季度非公认会计准则 (Non-GAAP) 运营利润预计为 5400 万至 5800 万美元。全年非公认会计准则运营利润预计为 2.1 亿至 2.3 亿美元。这意味着利润率较上年下降约 5%,MongoDB 表示,这是由于缺乏高利润的多年期许可收入。MongoDB 还在加大研发投入,以提高可扩展性和性能,并增强其数据库的功能。此外,该公司还在加大市场营销投入,以推动其解决方案的普及。

虽然MongoDB目前的利润率远不及预期,但该公司在成熟期可以实现约30%的营业利润率。这主要得益于其相对较高的留存率。不过,实现如此规模的利润率还需很多年。

近年来,MongoDB 的业务举步维艰,这主要是美国环境充满挑战所致。虽然预计这种情况短期内不会改变,但有迹象表明,尽管竞争担忧日益加剧,MongoDB 的业务仍然相对健康。尤其是 PostgreSQL 的成功,这无疑引发了人们对 MongoDB 竞争定位的质疑,尽管倾向于认为这主要表明 NoSQL 仍然是一种小众解决方案。

分析师预计 MongoDB 的收入增长率将稳定在 15% 至 20% 之间,这忽略了该公司近年来面临的不利因素以及未来几年可能出现的有利因素。MongoDB 的扩张和留存率依然保持健康,尽管公司将重点转向了大型客户,但其客户群仍在持续稳健增长。数据库类别历来对市场领导者极具吸引力,随着业务规模的扩大和成熟,MongoDB 的利润率应该会继续提升。

虽然 MongoDB 在人工智能领域几乎没有直接投入,但未来几年可能会出现一些利好因素。例如,生成式人工智能提升了非结构化数据的价值,并可能迫使企业对其基础设施进行现代化升级。人工智能还能降低转换成本,而这正是 MongoDB 在产品和服务方面所倾向的。

即使 MongoDB 的增长率没有反弹,该公司目前的估值也颇具吸引力。相信 MongoDB 有能力在到期时实现超过 30% 的营业利润率,这意味着该公司未来 5 年的市盈率(采用正常化收益)可能达到 13 倍左右。MongoDB 还拥有约23 亿美元的流动资金,且没有负债,这使得该公司能够随着利润率的上升向股东返还大量资本。

该公司的营收倍数目前也接近历史最低水平,尽管这必须考虑到近年来其增长也急剧放缓的事实。不过,与增长率相近的同类公司相比,MongoDB 的营收倍数通常要低得多。

虽然 MongoDB 是一家优质且价格合理的公司,但投资 MongoDB 仍存在相当大的风险。MongoDB 的盈利能力有限,且仍在积极投资未来增长,因此如果增长低于预期,则存在出现更大损失的风险。需求环境也可能恶化,这可能会拖累 MongoDB 的增长和股价下跌。

【如需和我们交流可后台回复“进群”加社群】