编译 | 华尔街大事件

通用磨坊 ( NYSE: GIS ) 是一家历史悠久的企业,在150年的发展历程中,它从一家磨坊发展成为一家巨头,旗下拥有家喻户晓的品牌(Cheerios、哈根达斯、蓝水牛)。据统计,每10个美国人中就有9个在家中拥有通用磨坊的产品。该公司的产品销往全球100多个国家。

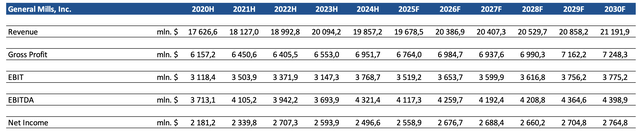

2024财年,公司总营收为199亿美元,由于通货膨胀和消费者谨慎态度,略低于去年。销量确实有所下降,但管理层迅速做出反应:他们开始优化成本,重新推出品牌,下半年销售额总体呈上升趋势。此外,通用磨坊以21亿美元出售了酸奶业务,部分收益用于不断增长的饲料业务。收购Whitebridge Pet Brands是通用磨坊在宠物领域的第五笔交易,这些举措正朝着高利润率和更高增长率的市场迈进。

该公司目前正面临来自自有品牌的压力。通用磨坊深谙此道:他们正在积极投资市场营销,推出新产品,并更新产品组合。2024年,该公司并未采取激进的行动,而是以成熟的方式自觉行动:进行了重组,并将重点放在真正能带来高现金流的产品上。

通用磨坊如今已成为一个庞大的快速消费品平台,拥有知名品牌、忠实消费者和稳定的需求。其主要现金流来自品牌食品的销售,主要通过零售渠道,其各部门的收入结构非常清晰:北美市场占63%,国际市场占14%,动物饲料市场占12%,餐饮服务市场占11%。

该公司业务的核心是美国和加拿大的零售业务,其品牌包括Cheerios、Pillsbury、Yoplait和Nature Valley。通用磨坊通过与雀巢和哈根达斯等日本公司合作开展海外业务,而收购Blue Buffalo后,宠物食品领域也成为新的增长领域。B2B方向——为咖啡馆、学校和医院提供食品——一直稳步发展,尤其是在后咖啡时代复苏的背景下。

该公司在营销方面不惜重金:每年在品牌建设上投入数亿美元。为了保持利润率,公司内部实施了“整体利润管理”计划——仅在2024年,该公司就成功削减了约5亿美元的成本。

通用磨坊的战略是一种系统而灵活的方法,公司已将其融入“加速”计划的框架中。一切围绕四个关键领域:强大的品牌、持续创新、规模和社会责任。品牌的驱动力不仅来自广告,还来自对消费者的深刻理解,而创新则基于趋势:健康、可持续性和宠物护理。

过去15年,该公司从模糊走向聚焦:放弃了蔬菜、量产酸奶和其他低利润品类,转向真正增长和盈利的领域——有机食品、高端零食和饲料。2025年的主要目标是恢复销量。该公司深知消费者对价格的敏感度日益提升,也明白海外市场存在关税等风险,但他们仍在有意识地维护品牌,即使这会暂时降低利润率。

通用磨坊是全球快速消费品行业中成熟但充满活力的典型代表。该公司涉足最大的细分市场之一——包装食品市场。据Research and Markets估计,全球包装食品市场规模在2024年达到约3.3万亿美元,到2034年可能增至6万亿美元,年均增长率约为6.1%。

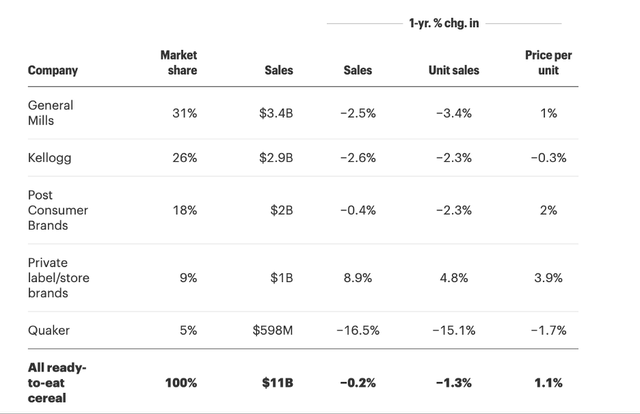

在此背景下,通用磨坊依然信心满满地保持着自己的地位,尤其是在美国:它占据了早餐谷物市场31%的份额,并在零食、汤品和面粉混合品类中占有相当大的份额。然而,通货膨胀、昂贵的原材料、自有品牌的压力以及初创企业的涌入,正在创造一个艰难且竞争激烈的环境。

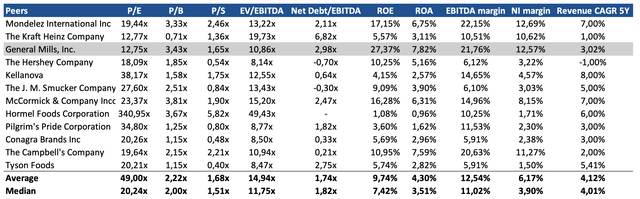

更广泛地说,通用磨坊作为企业的主要竞争对手是多元化食品巨头:家乐氏公司 ( KLG )、雀巢公司 ( OTCPK:NSRGF )、亿滋国际 ( MDLZ )、百事可乐 ( PEP )、卡夫亨氏 ( KHC )、联合利华 ( UL )。它们都有类似的商业模式(生产快速消费品品牌食品),但产品组合不同。通用磨坊与一些公司的产品重叠较多(家乐氏在谷物和零食方面几乎是镜像竞争对手;亿滋在零食方面是镜像竞争对手;雀巢通过CPW在早餐方面是镜像竞争对手,通过普瑞纳在饲料方面是普瑞纳)。与其他公司相比,重叠较少(卡夫亨氏在酱料和食品杂货方面实力更强,而联合利华在冰淇淋和酱料方面实力更强)。然而,消费者钱包的争夺战正在各个方面同时展开:例如,早餐时,人们可以选择谷物(通用磨坊或家乐氏),涂抹面包(卡夫亨氏的竞争对手),或酸奶(达能(OTCQX:DANOY))——也就是说,完全不同的公司并非直接在产品之间竞争,而是在消费替代品层面展开竞争。通用磨坊意识到了这种广泛的竞争,因此它扩大了产品组合,以便在最大的消费市场中占有一席之地。

2024财年,通用磨坊的收入略有下降,为198.6亿美元,较2023年下降1%。主要原因是北美零售这一关键细分市场的销量下降,其中实体销售额下降了5%。与此同时,公司保持价格纪律,未进行大力度的促销,从而弥补了平均售价上涨带来的部分销量损失。国际业务的收入几乎与去年持平,甚至略有有机增长。

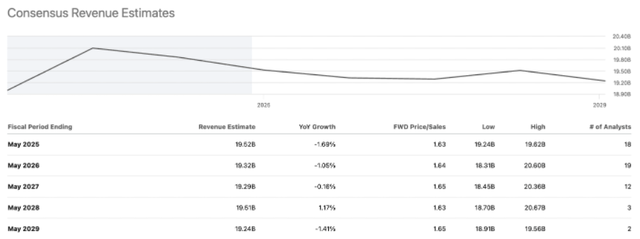

2025年第三季度,公司面临进一步的压力——销售额同比下降5%,主要原因是宠物食品和零食出货量减少。鉴于目前的形势,预测2025财年的收入约为196.8亿美元,2026年将温和回升至204亿美元。基准情景假设到2030年,公司将保持低个位数增长——每年约1%。但如果“加速”战略得以成功实施,尤其是在宠物食品领域,增长潜力可能会更高。分析师的预测与市场普遍预期基本一致,市场普遍预期2025年的收入将在192.4亿美元至196.5亿美元之间。

2024财年,通用磨坊在营收下滑的情况下,实现了成熟快速消费品公司罕见的利润率增长。毛利率达到35%,这得益于有效的成本管理——HMM项目带来了创纪录的5%的成本节约,成功抵消了通胀压力。然而,到了2025年,利润率的压力有所增加:销量下降、营销投入增加以及较高的比较基数导致营业利润和每股收益下降。管理层为了未来的增长,尤其是专注于新产品和国际扩张,有意牺牲部分利润率。根据我的模型,2025年EBITDA将达到约41亿美元,利润率约为21%,并从2026年开始,利润率将开始平稳恢复,这依赖于运营杠杆和市场环境的逐步改善。

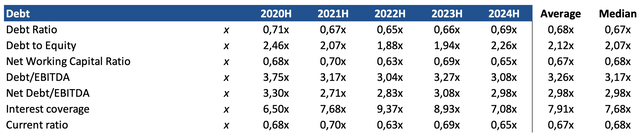

通用磨坊在债务问题上采取了非常保守的立场。在2018年收购蓝水牛之后,管理层持续削减债务负担,并在2024年再次增加约12亿美元的债务,部分用于为旧债务进行再融资,但主要是为了资助20亿美元的回购。最终的债务负担看起来较为舒适:净债务/EBITDA比率约为2.98倍。即使2024年利息支出增加至4.98亿美元,EBITDA利息覆盖率也超过7倍,这是一个相当稳定的水平。债务结构均衡:未来五年每年约有13亿美元需要偿还,稳定的现金流可以轻松覆盖。新发行债券的利率较高(约5.5%),但这并不构成威胁——覆盖率仍然很高,且20亿美元的未申领信用额度支撑了流动性。

该公司2024年的资本支出达到7.74亿美元,约占营收的4%,略高于历史平均水平。如此高的资本支出增长不仅与建筑和设备价格上涨有关,也与扩大关键业务部门规模的实际需求有关,尤其是在蓝水牛快速增长之后,动物饲料生产部门的规模也至关重要。此外,公司还对工厂现代化、自动化、物流和数字化进行了投资。预计资本支出将稳定在营收的4%,以确保持续升级和扩张,而不会造成过载。对于一家成熟的产品公司来说,这是一种合理的投资模式,尤其是考虑到其专注于盈利且稳定的业务部门。

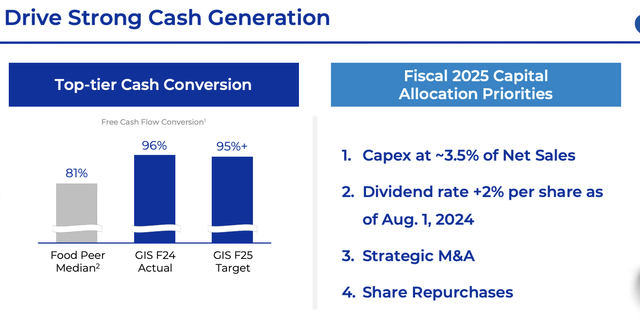

自由现金流是通用磨坊作为一家成熟可持续发展公司的主要优势之一。在2024财年,通用磨坊在不到200亿美元的营收中创造了约27亿美元的自由现金流,这一优异的业绩不仅覆盖了全部股息(14亿美元),还为股票回购提供了充足的资金。这种可持续性的基础是高运营效率、稳定的折旧、适度的资本支出和可控的营运资金。即使在利润下滑的2025年,管理层预计自由现金流也将保持在24亿美元左右。分析师的模型略为保守,约为21亿至22亿美元,因为新产品上市后库存可能会增加。关键点:通用磨坊的运营资金周期为正,资金实际上来自供应商。

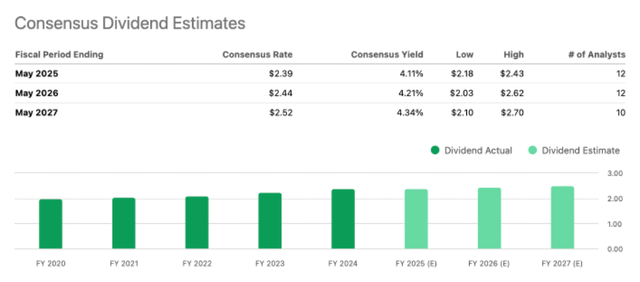

该公司已连续125年不间断地派发股息。2024财年,股息增至13.6亿美元,增幅达6%,并由约占净利润55%的稳定派息水平支撑。根据市场普遍预测,2025年,该公司将派发约13.08亿美元的股息,即每股2.39美元,股息收益率为4.11%。

2024年,该公司斥资超过20亿美元回购股票,创下近年来的最高纪录。此举使股票数量减少了4%,即使在净收入稳定的情况下,每股收益也保持稳定。这一政策表明管理层对业务充满信心,且股价被低估。未来几年,尤其是在债务负担不断增加的情况下,回购步伐可能会更加温和,但总体方向依然不变:将资本返还给股东是首要任务。

该公司股价在过去一年中大幅调整了13.48%,而标准普尔500指数上涨了3.16%。股价下跌是由于财务指标(尤其是营收)增长放缓。如此强劲的股价下跌创造了9-10%的上涨空间,值得利用。

该公司的股价低于其历史平均水平和乘数中值:市盈率溢价为 28%,企业价值/息税折旧摊销前利润溢价约为 21%。

与市盈率、市净率、市销率和企业价值倍数(EV/EBITDA)等同业相比,该公司股价也处于折价状态,如下表所示。通用磨坊的估值似乎低于其竞争对手的平均水平:该公司的市盈率为12.75倍,远低于行业平均水平49倍(或中位数20.24倍),EV/EBITDA也低于平均水平14.94倍。

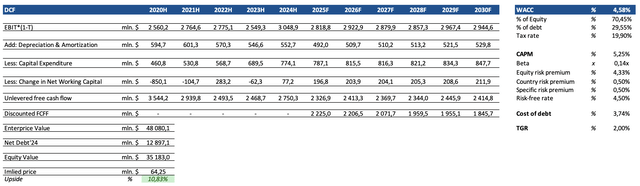

在分析师对目标价的预测中,使用了三种估值方法:DCF(估值权重 - 40%)、P/E、P/S 和 EV/EBITDA 目标值,估值权重为 20%。在基本的 DCF 估值情景下,假设末期增长率为 3.0%,加权平均资本成本为 7.75%。根据每年2-3% 的长期全球经济增长率选择了 TGR 。股权风险溢价取自达摩达兰表。为了保守估计,还在 WACC 计算中添加了 0.5% 的县域风险溢价和 0.5% 的特定风险溢价。当前的10 年期国债利率用作无风险利率。

2025 年的目标市盈率为 13.85 倍,市销率为 1.63 倍,企业价值/息税折旧摊销前利润为 11.69 倍(采用一致预测)。

根据计算,该公司股票的最终公允估值为63.23美元,相对于当前股价有9.07%的增长潜力。加上2025年已派发的股息,总回报率可能约为13.19%。因此,分析师给予该公司“买入”评级。估值与华尔街分析师的普遍预期一致,他们预计股价为62.67美元,上涨空间约为8.11%。

公司目前面临的主要风险之一是来自自有品牌和利基市场的持续压力。通胀波动过后,消费者对价格更加敏感,品牌越来越难以维持其地位,尤其是在包装名称不再那么重要的类别中。第二个潜在问题是美国经济。如果通胀再次上升,原材料和能源价格上涨,美国再实施几项保护主义关税,利润率可能会在我们眼前开始缩水。在这种情况下,简单地提高价格是无济于事的——这不是消费者能够容忍的事实。第三个问题是业务结构。通用磨坊仍然与成熟市场紧密相连,而这些市场的增长潜力有限。如果该公司不扩大在亚洲和非洲的影响力,而这些地方一切才刚刚起步,它可能会遇到瓶颈。

主要驱动力在于品牌。Cheerios、Pillsbury、Progresso 和 Blue Buffalo 不仅仅是品牌,更是可持续的消费习惯,市场始终愿意为此买单。第二个强大的驱动力是宠物食品市场。尽管分销暂时存在问题,但该市场仍然是最边缘化、最具潜力的市场之一,而收购 Whitebridge Pet Brands 无疑将增强通用磨坊在这一领域的竞争力。整体利润管理也至关重要,它每年可节省 4-5% 的成本,从而腾出资金用于市场营销和新品发布。通用磨坊已经证明其能够快速适应市场变化:它削减过剩产品,增强数字化,重新包装产品——而且这一切都是经过深思熟虑的。

对于注重资本回报、稳定的自由现金流和高股息收益率的长期投资者而言,通用磨坊是一家典范公司。目前,该公司财务状况稳健,盈利能力强,拥有完善的增长战略,并平衡地维护股东利益。根据计算,该公司股票的最终公允估值为63.23美元,相对于当前股价,增长潜力为9.07%。2025年的总回报率加上已派发的股息,可能约为13.19%。因此,分析师给予该公司“买入”评级。

【如需和我们交流可后台回复“进群”加社群】