01

海外AI Agent商业化完成从0到1,国内协同办公、财务、人力资源等市场Agent商业化前景最好

Salesforce等ToB厂商的AI Agent产品商业化已初具规模,付费客户数单季度超千家。

海外Agent市场商业化进展迅猛,Salesforce、ServiceNow、Workday等厂商在2024年下半年陆续推出Agent产品,短短一个季度后,都取得了显著的商业化进展。

表1 海外Agent厂商商业化进展

国内市场云端一体化应用厂商Agent商业化前景最好。

根据爱分析调研,国内市场主要是四类厂商推出AI Agent产品,分别是大模型厂商、云厂商、软件厂商、独立Agent厂商。

表2 AI Agent厂商分类及代表厂商

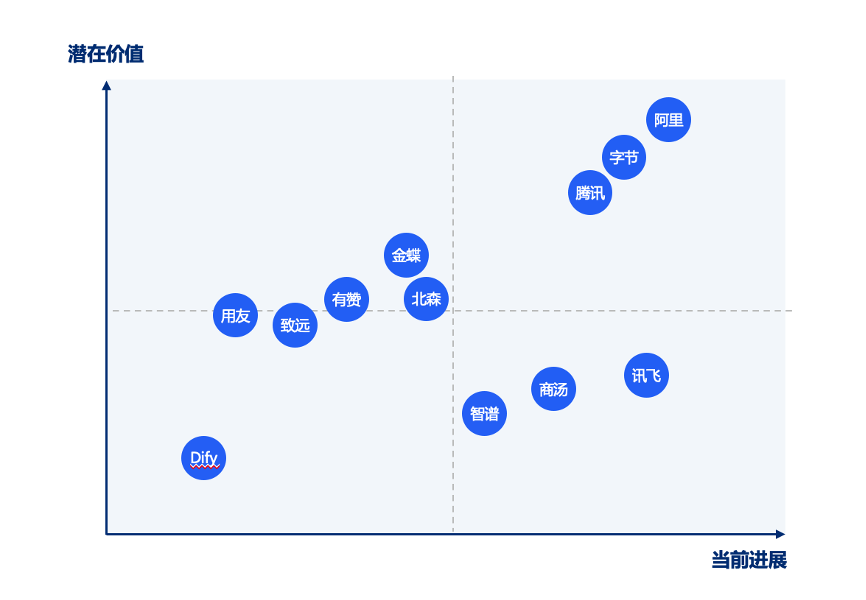

结合海外Agent商业化经验和不同厂商战略方向来看,云端一体化应用厂商的Agent产品商业化前景最好,阿里(云+协同办公)、字节(云+协同办公)、金蝶(财务)、北森(人力资源)、有赞(零售)等厂商值得关注。

图1 AI Agent厂商商业化能力评估

新市场、新预算和新模式,衡量商业化能力的三大标准

海外Agent商业化不是简单将Agent作为增值服务,而是进入新市场、切入新预算、创造新商业模型。

1、新市场

AI Agent作为AI原生应用,正在让软件厂商切入到服务市场,即企业服务软件正慢慢进入企业服务市场。企业服务市场虽然市场集中度很低,但市场空间是企业服务软件的100倍。以人力资源为例,根据爱分析调研,2024年HRM人力资源软件市场规模为20亿人民币左右,2024年人力资源服务市场规模为2万亿人民币。

Salesforce将新市场定义成“数字劳动力市场”。自2024年10月推出Agentforce产品,Salesforce最初应用在客服场景,单个季度就实现了3000个客户签约,大部分企业用户采购Agent产品是从业务效果来衡量价值,Agent能够覆盖多少业务场景和业务量。Agentforce这款产品是独立付费产品,不是作为一个新模块体现在客服产品ServiceCloud体系中。

2、新预算

从海外SaaS厂商来看,AI Agent带动了Data Cloud业务增长,帮助SaaS厂商业务切入Data和AI等新市场预算。

根据2025年2月披露的最新财报显示,Salesforce的Data Cloud业务实现全年同比150%增长,远远高于公司整体营收11%增速。AI Agent产品也带动了ServiceNow的数据库产品RaptorDB增长,单个季度5个客户在RaptorDB付费超过100万美金。Workday在电话会议中披露,6100个核心客户中超出30%会购买AI产品AI SKU。

3、新商业模式

Agent带来新商业模式,按照调取量或结果进行付费。

Salesforce的Agentforce是按照每次调用量2美金进行计费,不同于其他产品是年度订阅方式收费。根据Salesforce电话会议材料,以客服场景为例,呼叫中心处理一次客诉的人工成本为7-8美金,而Agent能够解决84%的问题。

按照调取量或业务结果付费,对于企业用户和厂商双方都更加有利于衡量Agent商业价值,在一定程度上可以解决国内软件市场“付费意愿低“、”低价内卷“的问题。

03一体化平台和SaaS化程度决定Agent商业化前景

Salesforce、ServiceNow等厂商具备一个特点,都是云端一体化平台。Salesforce是客户关系管理(CRM)领域一体化平台,ServiceNow是IT管理(ITSM)领域一体化平台。

一方面,一体化平台能够沉淀垂直场景的行业知识、业务流程Workflow,能够快速提升Agent在垂直领域的能力。另一方面,云端一体化平台意味着集成度非常高,Agent能够比较便捷调用各类成熟产品工具。

注:点击左下角“阅读原文”,前往爱分析官网,了解更多内容。