编译 | 华尔街大事件

虽然奈飞不会直接受到关税的影响,但它将面临二阶阻力,特别是在其广告支持层的商业化路线图中,在可能的消费者需求萎缩的情况下,广告商可能会缩减支出,从而影响 ARM(每位会员平均收入)以及整体盈利能力。

虽然该公司的长期前景依然稳健,但如果管理层下调业绩指引,其股价可能会出现大幅波动。此外,市场预期并未出现任何实质性的下调,如果其业绩未能达到投资者预期,这可能会使其股价更容易遭遇更大幅度的抛售。

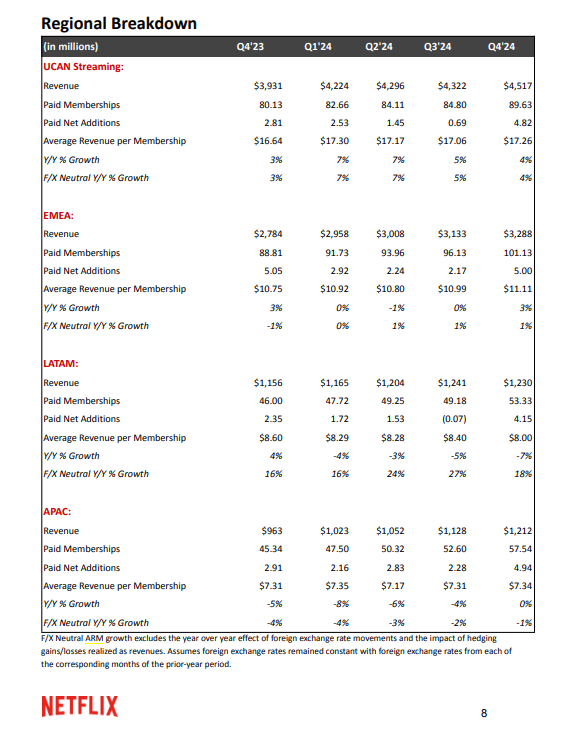

本季度,奈飞的平均付费会员数量同比增长 15%,年末新增会员数量创历史新高,达到 4100 万。与此同时,ARM 也上涨了 1%,这得益于其在北美和欧洲、中东和非洲地区 (EMEA) 的优异表现。

在财报电话会议上,管理层重申了其在用户参与度方面的领先地位(付费会员每天观看约两小时的内容),并表达了通过在其各个地区增加优质电视剧和电影来提升市场份额的信心。与此同时,奈飞还通过增加直播节目和游戏继续扩展其内容阵容,其中杰克·保罗对阵迈克·泰森的拳击比赛成为有史以来流媒体播放量最高的体育赛事,而《鱿鱼游戏:释放》则成为 107 个国家/地区 Apple App Store 中排名第一的免费游戏。

在盈利方面,奈飞采用了双管齐下的策略,即无广告和广告支持两种套餐。第四季度,其广告支持套餐占其广告覆盖国家/地区所有注册用户的 55% 以上,其广告套餐会员数量环比增长 30%。同时,就地域分布而言,虽然其 UCAN 地区的付费会员数量增长速度与欧洲、中东和非洲 (EMEA)、拉丁美洲和亚太地区相比最慢,但其 ARM 最高,且增长速度快于其他地区。

展望未来,管理层制定了2025财年的目标,预计全年营收将达到435亿至445亿美元,同比增长12.8%。需要注意的是,预计2025财年的增长率将放缓超过250个基点。不过,从盈利能力的角度来看,管理层预计其营业利润率将进一步提高超过160个基点,达到29%。

在产品参与度路线图方面,管理层将继续专注于通过剧集和电影来增强其内容阵容,同时加强包括直播节目和游戏在内的新举措。在变现方面,奈飞已调整其在美国、加拿大、葡萄牙和阿根廷的大部分套餐价格,并已将其纳入 2025 财年业绩指引。此外,

管理层重申,他们的首要任务是改进为广告商提供的服务,以此作为扩展广告支持套餐的一部分,从而能够提供更广泛的程序化购买、精准投放以及额外的衡量和报告功能,以吸引更多的广告支出。

尽管奈飞今年迄今实际上有所上涨,超过了标准普尔 500 指数和 FAANG 集团中的其他公司,但其未来走势将取决于以下因素:1)该公司是否超过其第一季度的预期;2)它是否维持或提高其 25 财年的指引。

1. 收入:虽然奈飞的收入并未受到特朗普总统征收关税的直接影响,但由于消费者支出状况受到更大的不确定性以及短期内可能出现的通胀上升的影响,其收入也受到了间接影响。谈到奈飞的收入,我们需要关注两个方面:

2. 盈利能力:虽然达到或超过第一季度的预期将是一个利好消息,但所有人的目光都将集中在2025财年的业绩指引上。如果管理层维持或上调其营业利润率预期,这将重振投资者对公司业务战略的信心。另一方面,如果管理层下调全年业绩指引,则意味着净新增付费用户增长放缓、可调整成本(ARM)增长放缓或收缩,以及营业成本占收入的比重上升,这将导致股价下跌。

展望未来,分析师将提出两种估值情景,其中第一种情景基于对基本情况的假设,第二种情景基于对熊市情况的假设。

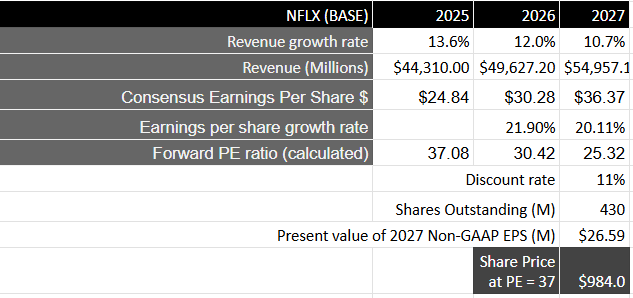

在基准模型中,将考虑当前的普遍预期,预计未来三年收入将保持在十几亿美元的低位区间,到2027财年将达到549.1亿美元。随着奈飞通过增加新的付费附加内容来扩大市场份额,尤其是在其加大内容和广告业务投入以吸引更多广告支出的情况下,这一目标将得以实现。

从盈利能力的角度来看,还将采用市场普遍预期,即未来三年每股收益预计将增长20%出头,且增速将高于整体收入增速,这表明运营杠杆将进一步提升。在这种情况下,到2027财年,该公司每股收益应为36.37美元,按11%的折现率计算,相当于26.59美元的现值。考虑到美国经济衰退不确定性导致的股权风险溢价不断上升,这一估值偏高。

以标准普尔500指数为代表,将其市盈率设定为37倍,考虑到其10年盈利的增长率,约为10年平均水平的2.5倍。这意味着目标价为984美元,比该股当前水平高出7%。

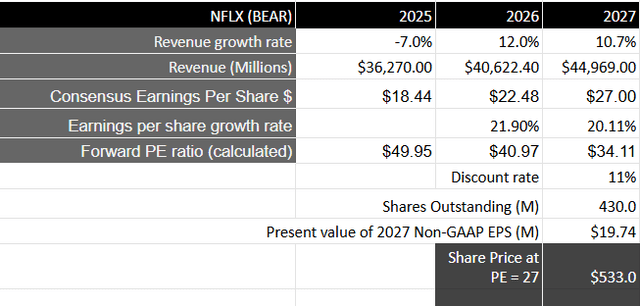

转向悲观情景,假设收入增长将同比下降 7%,大致相当于美国经济衰退期间的情况,然后从 2026 财年起恢复增长,速度与预期一致。在这种情况下,奈飞到 2027 财年的收入将接近 449.6 亿美元。

就盈利能力而言,假设每股收益将以与收入类似的速度下降,预计从2026财年起,当与消费者需求萎缩相关的关税阻力可能已经正常化时,每股收益将恢复增长。在这种情况下,预计奈飞到2027财年的每股收益将达到27美元,按11%的折现率计算,相当于19.74美元的现值。

按照标准普尔 500 指数 10 年平均市盈率的 1.8 倍计算,得出的市盈率为 27,即目标价为 533 美元,这意味着其股价可能较当前水平下跌 42%。

假设两种情况发生的概率均为 75:25,我们得出的目标价为 871 美元,较当前水平下跌 6%。

尽管人们可能认为奈飞通常不会受到与关税相关的不确定性的影响,但事情并非那么简单。

一方面,鉴于短期通胀压力,消费者可能会削减支出。这可能会促使更多付费用户从无广告套餐转向成本更低的广告支持套餐。

然而,如果奈飞未能吸引到更高的广告商支出,考虑到目前预期消费者需求前景疲软而不愿支出,我们可能会看到 ARM 和运营盈利能力面临压力。

因此,最谨慎的做法是等待公司第一季度的收益并评估管理层评论和前瞻性指引,以决定下一步行动。

如果管理层维持或提高其 2025 财年的预期,我们可能会处于基本情景,即股票基本保持区间波动,直到经济叙事发生变化。

另一方面,如果管理层大幅削减其预期,未来可能会出现一些重大的降级风险。

【如需和我们交流可后台回复“进群”加社群】