作者 | Mike Zaccardi, CFA, CMT

编译 | 华尔街大事件

今年3月,甲骨文(NYSE:ORCL)公布了令人失望的季度业绩。第三季度非公认会计准则每股收益1.47美元,比华尔街普遍预期低两美分;营收141亿美元,同比增长6.4%,比预期低2.6亿美元。随后的交易中,甲骨文股价下跌3.1%,跌幅不大,且远低于期权市场预期的波动幅度。

仔细审视本季度,尽管出现双双不及预期的业绩,但业绩表现并不疲软。甲骨文的云业务增长了23%,其中云基础设施同比增长了49%。受与OpenAI和NVIDIA等AI领军企业签署的云协议的推动,其剩余履约义务(RPO)增长了63%,达到1300亿美元。

实现其2026财年和2027财年的目标仍面临挑战,尤其是在美国经济形势恶化的情况下。该公司的目标是实现15%的收入增长,但RPO收入增长可能会放缓,而其云应用增长则落后于一些竞争对手。对于即将发布的季度报告,投资者应关注其资本支出意向和更广泛的成本。更高的支出可能会进一步挤压利润率。

尽管如此,埃里森在电话会议上指出:“我们计划在今年将数据中心容量翻一番。” 此外,这家科技巨头宣布增加股息,这是一个积极的企业肢体语言信号。480亿美元的强劲订单也令人鼓舞。尽管面临宏观经济逆境,甲骨文第四季度的利润仍增长了9-11%。为了确保营收增长,甲骨文瞄准的是大客户和长期合同,我们将通过6月份的财报来观察这一目标是否取得进展。

就盈利前景而言,分析师预计今年每股收益将增长8%,明年及整个2027财年盈利将加速增长。预计2026财年营收将增至600亿美元以上。遗憾的是,过去90天,卖方评级下调高达30次,而评级上调则为零。好消息是,盈利趋势强劲——过去12个月每股自由现金流为2.09美元,尽管低于2%的自由现金流收益率。

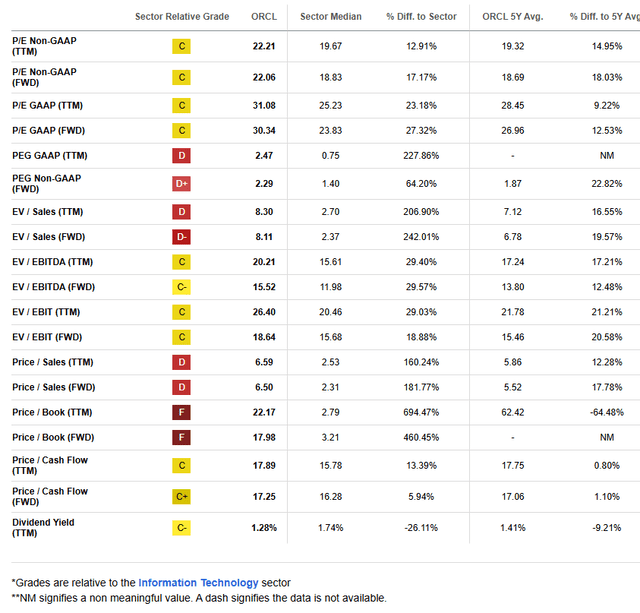

估值方面,甲骨文的预期营业利润估值相当低廉。如果我们假设 12 个月非 GAAP 每股收益为 6.50 美元,并仅采用 22 倍市盈率,那么其股价应在 143 美元附近,这意味着其目前估值偏低。

这比之前的估值略有上调,但分析师决定维持保守的市盈率不变。如果环境有所改善,那么25%左右的市盈率是合理的。因此,估值仍有上涨潜力。

甲骨文面临的主要风险包括,由于供应链问题持续存在,该公司能否满足强劲的增长和云需求。持续的贸易战也不利于企业信心,而且甲骨文参与TikTok潜在收购的可能性也存在不确定性。

甲骨文还面临着行业竞争以及维持强劲的RPO增长的能力。在财报电话会议上,分析师们尤其批评了该公司庞大的资本支出计划——任何失误都可能直接影响每股收益。从更大角度来看,企业支出的下降将是一个明显的阻力。

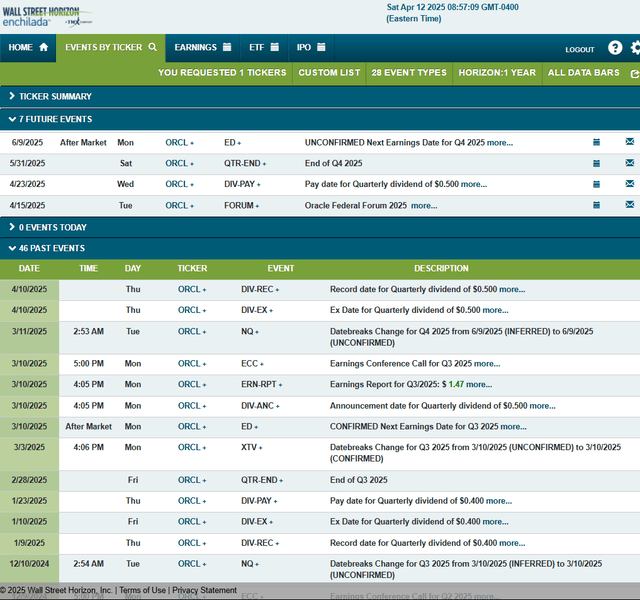

展望未来,华尔街地平线提供的公司活动数据显示,AMC 2025年第四季度的业绩发布日期(未经确认)为6月9日星期一。在此之前,该公司将于本周二举行联邦论坛2025活动,股息支付日期为4月23日。

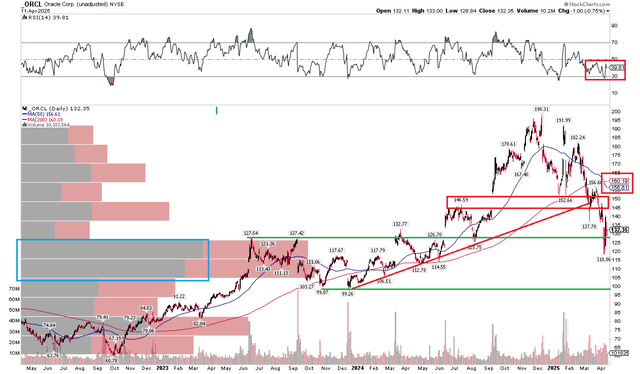

由于甲骨文股价在稳健增长的同时仍处于低位,其技术图表涨跌互现。请注意下图,股价屡创新低,上周跌破119美元关口。即使股价强劲反弹,也远低于长期200日移动平均线和50日移动平均线。此外,就在几个交易日前,50日移动平均线跌破200日移动平均线,这在技术层面上是一个看跌的“死亡交叉”。

另外,请查看图表顶部的RSI动量指标——它目前在25至50之间的看跌区域内波动。希望看到RSI指标攀升至60,同时价格走势更加强劲,以帮助确认118美元的低点(较去年12月的历史高点暴跌40%)是底部。上行阻力位在140美元的高点,而支撑位可能在100美元附近。

分析师对甲骨文的评级是“买入”。这只周期性软件股被低估了,而6月份财报公布前,其技术面涨跌互现。

【如需和我们交流可后台回复“进群”加社群】