关注、星标公众号,直达精彩内容

来源:技术让梦想更伟大 作者:李肖遥

最近看到一份报告数据:深圳2024年的房贷数据显示,截至2024年底,深圳市共有64万户家庭背负房贷,户均贷款余额约为417万元。这一数据由深圳居民部门人民币中长期贷款余额(约2.67万亿元)除以房贷家庭数量得出。

什么概念?我们算一下,就按照平均值来说,看看月供有多少:

以房贷利率3.15%计算,不同还款期限下的月供分别为:

30年:约1.79万元/月;

25年:约2.01万元/月;

20年:约2.34万元/月;

15年:约2.91万元/月;

实际上按照余额来说,还有一部分已经还了一些年限的,加上之前的贷款利率都高于3.15%,月供基本上都在2w以上了。

若按国际通行的月供收入比30%计算,家庭年可支配收入需达93.6万至116.4万元(对应不同还款期限)。即使放宽至月供占收入的50%,家庭年收入仍需48.2万至69.8万元1。

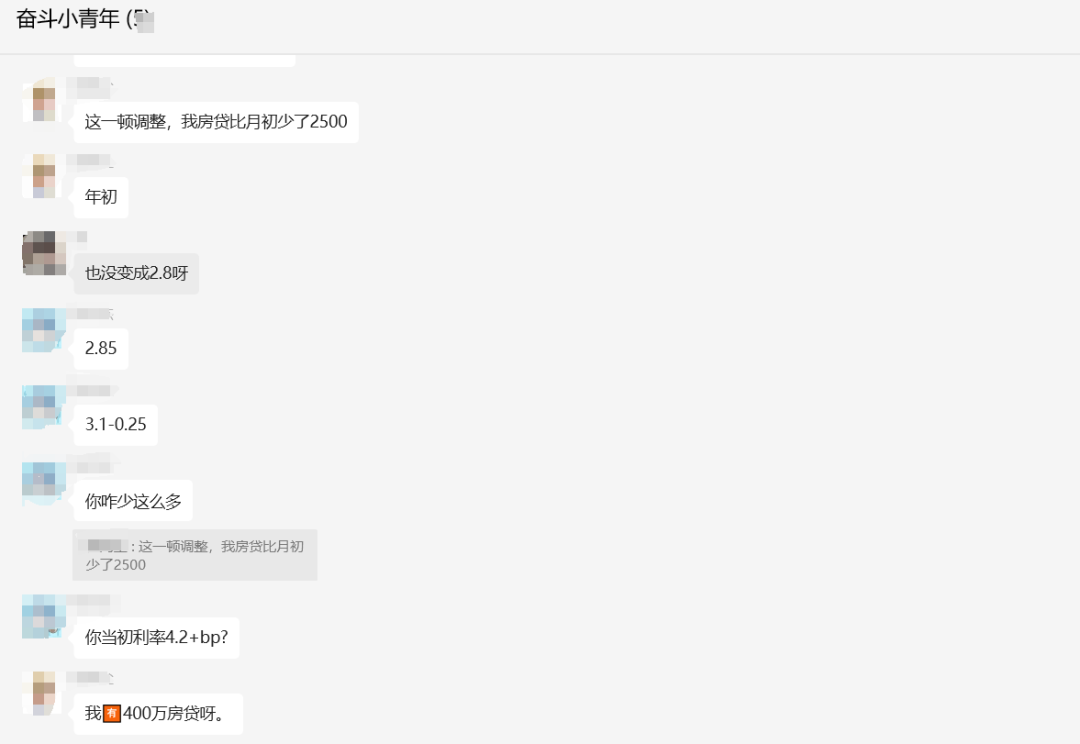

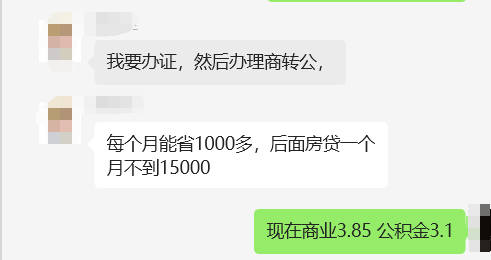

但2024年深圳人均可支配收入为8.11万元,普通家庭覆盖这一压力需依赖高薪行业比如互联网、芯片或者国企那种。 另外说一下,在房价爆发这些年里,大概是20-23年前后这个样子高峰接盘的,按照深圳年销量十来万套房子,深圳也有二三十万属于接盘了,当然这个数据我不大清楚,也有很多置换的那种肯定不算亏了。 我的同学,在前几年买的,光是最近的利率调整,就总共减轻了2500的房贷数额,高峰末期进场的,还不算亏得多,也是刚需所以还好,但是可见这种政策相关的对普通人影响多大了吧。 还有一个就是公积金,商转公,每月节约 1000多,其实也是很多钱了,想起来30年还真有点可怕。

看看大家都是啥水平,压力大不大,欢迎大家一起分享吐槽,舒坦压力。

‧‧‧‧‧‧‧‧‧‧‧‧‧‧‧‧ END ‧‧‧‧‧‧‧‧‧‧‧‧‧‧‧

关注我的微信公众号,回复“星球”加入知识星球,有问必答。

点击“阅读原文”查看知识星球详情,欢迎点分享、收藏、点赞、在看。