事件:

4月10日,零跑汽车发布公告,即日起,对含有智能驾驶辅助功能的车型,智驾软件全面免费,包括免费开放高速智能领航辅助(NAP)功能,首任车主无需额外付费即可享受高阶智驾体验。

此外,针对此前已付费开通NAP功能的用户,公司将在2025年5月31日前退还相关费用。同时,对免费范围做出了限定,明确了“首任车主无需额外付费即可享受高阶智驾体验”。

高工解读:

作为新势力“黑马”的典型代表,零跑汽车在智能化尤其是智能驾驶领域,一直以来并不出彩。相比于理想、小鹏、鸿蒙智行,这家新势力在2025年之前主打的仍是“低价”策略。

根据高工智能汽车研究院的监测数据,2024年,零跑在国内市场的新车交付均价为15.73万元,这个数字和比亚迪相比,更是低了接近1.5万元。

零跑汽车创始人朱江明曾透露,公司有65%以上的整车零部件自造,大幅降低了零部件成本;通过平台化,同一系列车型的零部件共享率达到85%。

该公司高层更是直言,“零跑在核心零部件、核心系统协同以及整车新能源架构上,协同性更高,同价位的比亚迪,也没有我们的竞争力强。”

这也体现在智驾平台的选择上。

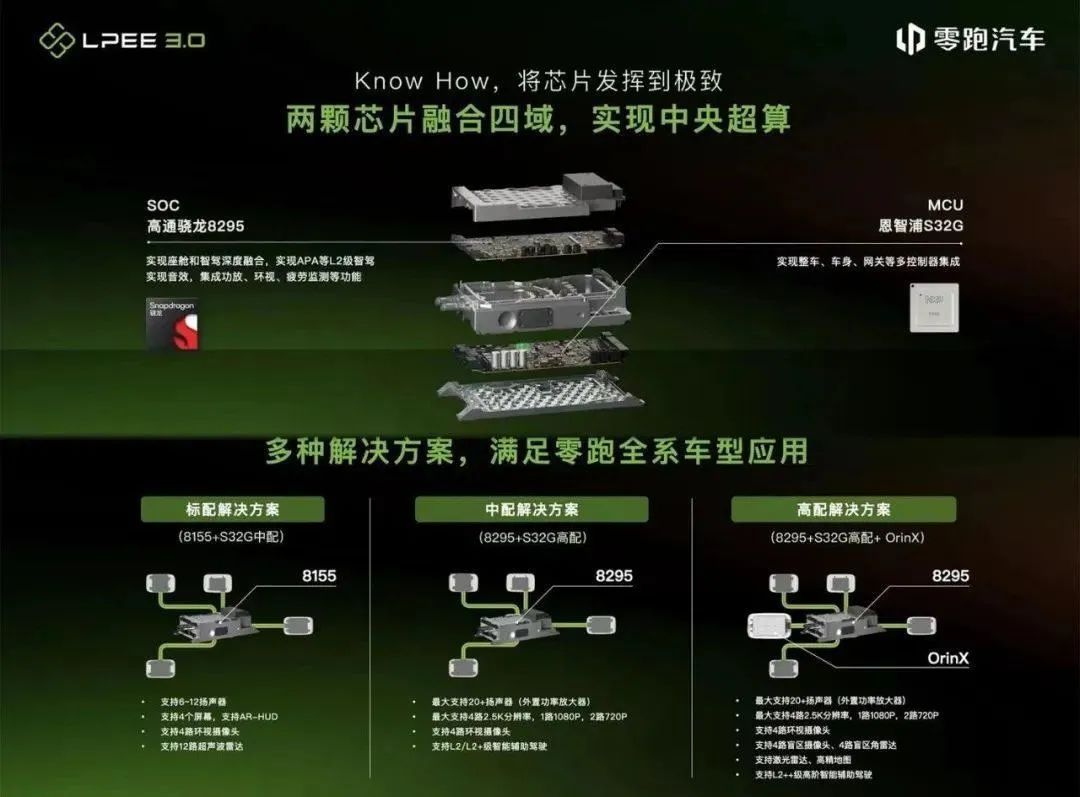

2025年成为首家搭载高通8650芯片的汽车制造商,同时借助激光雷达的大幅降本窗口期(禾赛ATX的价格仅为上一代主流AT128的一半),零跑汽车更是将激光雷达和高阶智驾进一步普及至10万元价位。

按照朱江明的说法,相比于其他车企主流采用的英伟达芯片,高通方案在成本上有一定的优势。此外,通过集成的LEAP3.5(高度集成的整车电子架构)能节省更多成本,达到更高的品(性)价比。

要知道,在LEAP3.0平台发布会上,英伟达Orin仍是这家车企的首选项。而如今,在舱驾平台使用双高通方案,无疑也可以拿到更好的采购价格。当年,长城(毫末)想吃高通SA8540的第一杯羹,背后也有类似的考量。

此外,在软件付费策略上,一直以来,特斯拉是最坚定的拥护者。此前,有机构指出,特斯拉在中国的FSD软件用户正快速增长,预计到2030年,其利润有望突破20亿美元。

然而,软件单独收费模式,并没有在特斯拉取得预期的效果。相反,这家美国车企的中国同行在过去几年不断涌向免费阵营。比如,小鹏汽车CEO何小鹏多次强调,“基础硬件标配、软件免费、高频OTA成长”这一策略的重要性。

四年前,何小鹏坚定认为,“XPILOT软件的变现将成为我们除整车硬件销售外的持续性收入和利润来源。”但,市场竞争的白热化(标配车型的不断出现),宣告“软件付费”模式在中国市场并不合时宜。

有意思的是,2024年,数家车企(包括蔚来、智己、极氪等)为了争夺销量,更是将原本需要付费的NOA功能转为车型促销的利器。一些车企(搭载华为智驾的车型),则是不断下调软件收费价格。

高工智能汽车研究院的监测数据显示,2024年,中国市场(不含进出口)实际交付配置NOA功能的197.47万新车中,软件限期免费促销(各家车企的期限不同)占比达到25.44%。

而从过去价格不菲的付费订阅(部分车型更是采用软硬打包策略,高低配配置),到如今各家车企比拼NOA搭载车型的价格下沉速度和力度,无疑将带动智驾相关核心零部件上车规模。

比如,德赛西威在投资者互动平台指出,2025年智驾渗透率大幅度提升,将直接带动公司智能驾驶业务销量提升。尤其是高算力平台智能驾驶域控产品的销量快速提升。

数据显示,在智驾行业高速增长的2024年,德赛西威的智能驾驶业务(核心包括域控、传感器等)实现全年营业收入73.14亿元,同比增长63.06%(相比而言,传统座舱和网联服务业务收入同比增速都低于30%),新项目订单年化销售额接近100亿元。

然而,不少企业也表达了担忧情绪。

一些上市公司坦言,智能汽车行业的巨大市场空间,许多厂商纷纷进入该领域,市场竞争日渐激烈。未来随着各企业的投资布局完成,竞争程度将进一步提升,产品价格下降压力较大,将面临更大的市场竞争风险,盈利压力也持续加大。

同时,作为衡量产品盈利能力的关键指标之一,目前,行业内的智驾产品(以硬件为主)毛利率表现仍较为悬殊,从几个点到接近20%。竞争激烈(车企的降价压力、竞争对手的恶意杀价)、研发投入持续增长、车型交付不及预期,都是主因。

此外,随着业内标杆企业在智驾上车成本上的大幅降低,也导致横向对标效应显著。未来,在上车规模和利润率之间,仍将继续处于博弈状态。尤其是传统代工巨头的杀入,车企自研+委外代工的方式,也在进一步压缩传统汽车Tier1的利润空间。