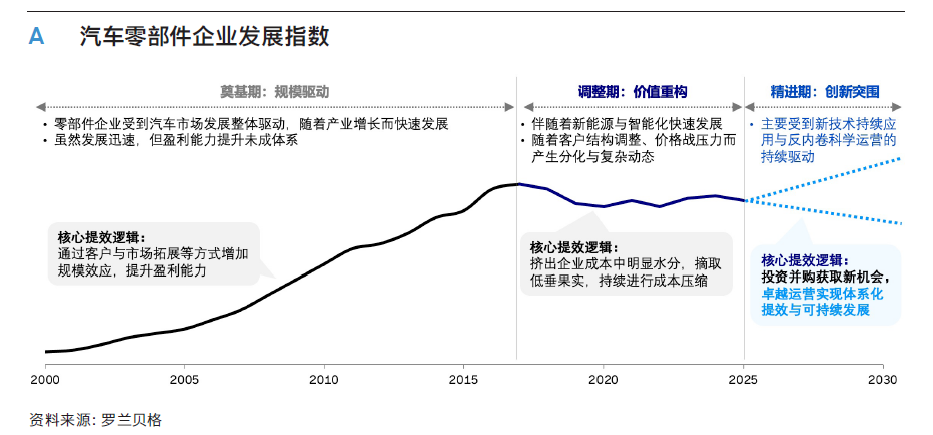

历经数十年汽车产业浪潮激荡,中国的汽车零部件产业如精钢淬火——既见证过随整车市场腾飞的高歌猛进,也历经转型期的阵痛挑战。在大步快跑与小步踟蹰的交替轮回中,中国汽车零部件企业已逐步锻造出具有特色的竞争内核。回望零部件产业发展,罗兰贝格认为有三个阶段性增长主题和周期差异值得关注。

筑基期:规模驱动:2005-2018年

中国汽车产业黄金年代,零部件企业乘市场东风完成原始积累。伴随着中国整车效率年均两位数的高速增长浪潮,众多零部件企业以规模扩大为主要发展目标,通过客户拓展和产品延伸的双轮驱动快速扩张。规模效应释放下,头部零部件企业的毛利率也持续优化,进而构筑起“规模-成本-盈利”的正向循环。

调整期:价值重构2018-2025年

2018年中国车市首现负增长,叠加新能源和智能化政策深化,中国汽车产业也正式迈入结构调整期。智能电动化转型催生零部件产值构成的剧变,传统动力部件需求下滑明显。终端市场洗牌同样倒逼供应链重塑,2022年新能源车新车销售渗透率突破30%后,激烈的整车端竞争将成本和效率压力极大地传导到零部件企业,零部件企业被迫进入“生存模式”:通过精益管理挤出15%-20%运营冗余,但价格战引发的非理性降本使行业净利率徘徊在5%警戒线。阶段不少零部件企业虽实现客户结构调整和局部运营优化,却也暴露出战略系统性与技术护城河的缺失。

精进期:创新突围2025-2035年

经历产能出清与格局重构,汽车产业的前路挑战虽大,但不确定性亦有所减弱,国内市场趋势和竞争格局已逐渐明朗。随着国内产业良性发展新周期的开启和全球化浪潮的提速,2025年开始汽车产业进入“硬实力”竞逐的新周期,倒逼零部件企业构建新的竞争力,两条破局路径逐步清晰:一是通过投资并购快速获取新的战略性业务发展机会,强化核心能力亦或搭建新增长曲线;二是通过构建体系化的价值链降本增效能力,推动全面运营体系升级,提升体系化核心竞争力和可持续盈利性。

本文将深入剖析现在汽车零部件企业所面临的当下环境与挑战,并将罗兰贝格的经验凝聚成文,与各位零部件企业玩家一起探讨共同破局之法。