(本文编译自SemiWiki)

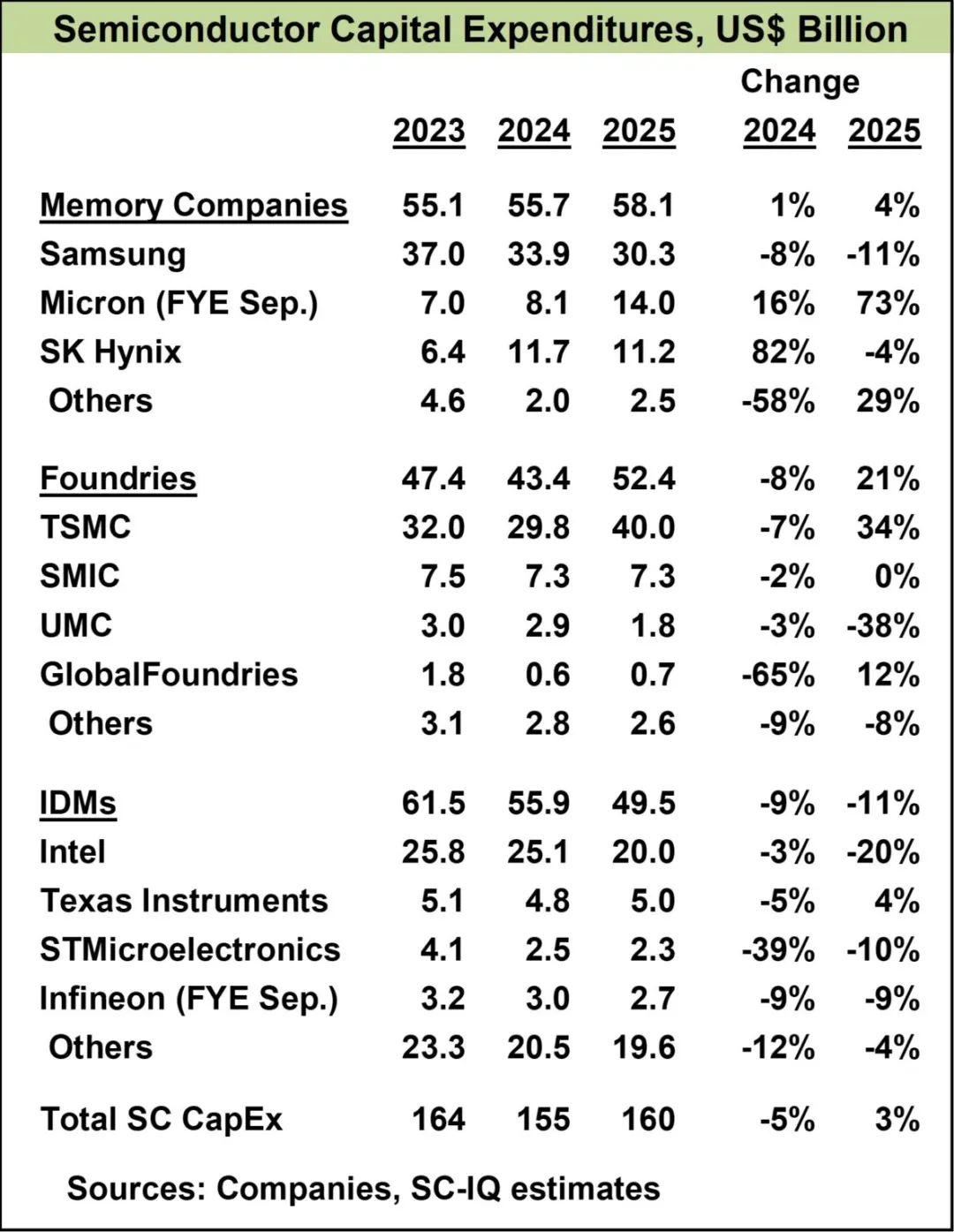

根据Semiconductor Intelligence(SC-IQ)估计,2024年半导体资本支出(CapEx)为1550亿美元,较2023年的1640亿美元下降了5%。

该机构也预测,2025年的资本支出将为1600亿美元,增长3%。2025年的增长主要由两家公司推动:全球最大的晶圆代工企业台积电(TSMC)以及美光科技(Micron Technology)。

其中,台积电2025年计划投入的资本支出约为380亿至420亿美元,增幅达34%。美光科技预计,在截至8月的2025财年中,其资本支出为140亿美元,比上一财年增加了60亿美元,增幅为73%。

如果不考虑这两家公司,2025年半导体行业的总资本支出将比2024年减少120亿美元,降幅为10%。在资本支出规模最大的三家公司中,有两家计划在2025年大幅削减支出,英特尔(Intel)削减20%,三星(Samsung)削减11%。

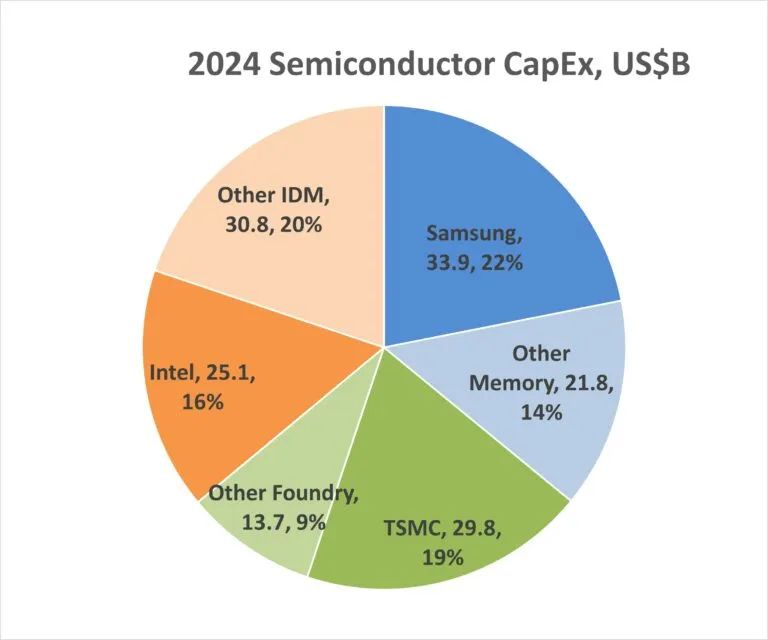

目前,半导体资本支出主要由三家公司主导,这三家公司在2024年占总支出的57%,它们分别是三星、台积电和英特尔。

如下图所示,三星的资本支出占存储芯片领域总资本支出的61%。台积电的资本支出占晶圆代工领域总资本支出的69%。在集成器件制造商(IDM)中,英特尔的资本支出占比为45%。晶圆代工领域的资本支出总额是基于纯晶圆代工厂计算的。三星和英特尔也都有用于晶圆代工服务的资本支出。

美国《芯片与科学法案》旨在增加美国国内的半导体制造。根据美国半导体行业协会(SIA)的数据,《芯片与科学法案》已宣布向32家公司的48个项目提供320亿美元的拨款以及60亿美元的贷款。其中规模最大的几笔《芯片与科学法案》相关投资如下:

自获得最新的《芯片与科学法案》资金支持以来,英特尔在今年2月宣布,将把其在俄亥俄州规划的晶圆厂的最初投产时间从2027年推迟到2030年。在英特尔获得的78亿美元《芯片与科学法案》资金中,俄亥俄州的晶圆厂项目占15亿美元。

然而,台积电在3月宣布,除了已宣布的650亿美元投资外,还将额外投入1000亿美元用于在美国建设晶圆厂。特朗普政府已表达了对《芯片与科学法案》的反对意见,并要求美国国会终止该法案。如果《芯片与科学法案》被废除,已宣布的相关投资的命运将充满不确定性。

Semiconductor Intelligence认为,《芯片与科学法案》并不一定能增加半导体行业的总体资本支出。企业会根据当前及预期的需求来规划其晶圆厂的建设。《芯片与科学法案》可能影响了一些晶圆厂的选址。

台积电目前拥有五座300毫米晶圆厂,四座在中国台湾地区,一座在中国大陆。台积电计划在美国总共新建六座晶圆厂,并在德国新建一座。三星此前已在美国得克萨斯州拥有一家大型晶圆厂,因此尚不确定《芯片与科学法案》是否影响了其在得克萨斯州新建晶圆厂的决策。

美国主要的半导体制造商(英特尔、美光和德州仪器)通常将其晶圆厂建在美国本土。英特尔的大部分晶圆厂产能位于美国,但在以色列和爱尔兰也设有300毫米晶圆厂。美光在美国建设了其晶圆厂,但通过收购,在中国台湾地区、新加坡和日本也拥有晶圆厂。德州仪器则将其所有的300毫米晶圆厂都建在了美国。

政治压力也可能影响晶圆厂的选址决策。特朗普政府正在考虑对进口到美国的半导体征收25%或更高的关税。然而,对美国进口半导体征收关税将影响那些在美国设有晶圆厂的公司。

半导体的最终组装和测试大多在美国境外完成。根据国际半导体产业协会(SEMI)的数据,全球的半导体组装和测试设施中,位于美国的不到10%。2024年,美国进口了价值630亿美元的半导体,其中280亿美元(占比44%)的进口来自三个国家,这些国家虽没有显著的晶圆厂产能,但却是主要的半导体组装和测试基地,即马来西亚、泰国和越南。

SEMI估计,中国拥有约占全球25%的半导体组装和测试设施,但在美国的半导体进口中仅占20亿美元(占比3%)。中国的这一数字较低,是因为大多数在中国生产的半导体都用于在中国本土生产的电子设备中。因此,对美国进口半导体征收关税,可能对美国本土公司以及其他在美国设有晶圆厂的公司造成的损害,要比对中国厂商造成的损害更大。

2025年,全球半导体行业的前景充满不确定性。美国已对某些进口商品多次提高关税,并且还在考虑进一步加征关税。其他国家要么已经提高了,要么正在考虑提高对从美国进口商品的关税,以此作为报复措施。这些关税将导致终端消费者购买价格上涨,从而可能降低需求。这些关税可能不会直接针对半导体征收,但如果应用于半导体含量高的商品,将对半导体行业产生重大影响。

END