4月8日午间,士兰微披露公司碳化硅项目的最新进展。经过加快建设,第Ⅱ代SiC芯片生产线产能正在释放。同时,第Ⅳ代SiC芯片与模块已送样,且预计今年将上量。

士兰微自主研发的第Ⅳ代平面栅SiC-MOSFET芯片已送样多家客户评测,其性能指标接近国际主流的沟槽栅技术。这一突破意味着,士兰微在SiC核心技术上已撕开进口替代的缺口。

从技术迭代路径看,公司此前量产的Ⅱ代SiC芯片已成功打入国内4家头部车企供应链,累计交付电动汽车主电机驱动模块超5万只,良率与稳定性获客户认可。而第四代技术的推出,将进一步提升芯片能效,为高压平台电动车、超充桩等高端场景铺路。

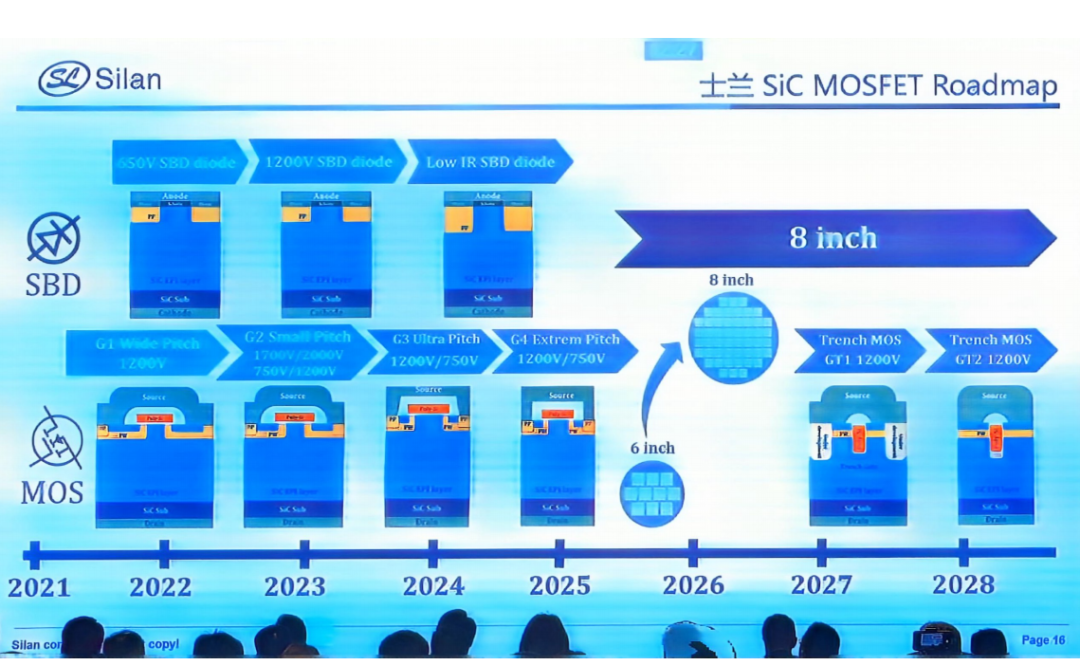

同时,士兰微还加快推进“士兰集宏8英寸SiC功率器件芯片生产线”项目的建设。截至2024年底,士兰集宏8英寸SiC mini line已实现通线,公司Ⅱ代SiC芯片已在8英寸mini line上试流片成功,其参数与公司6英寸产品匹配,良品率明显高于6英寸。

士兰集宏主厂房及其他建筑物已全面封顶,正在进行净化装修,预计将在2025年四季度实现全面通线并试生产,以赶上2026年车用SiC市场的快速成长。

这一布局背后是清晰的战略考量:6英寸产线快速响应市场需求,8英寸产线则瞄准未来车规级芯片的成本优势(8英寸晶圆利用率比6英寸高近80%)。

据悉,士兰微是国内少有的IDM(设计与制造一体)半导体企业,公司通过持续推出富有竞争力的产品,持续加大对大型白电、通讯、工业、新能源、汽车等高门槛市场的拓展力度,加快产品结构调整的步伐,且取得积极成效。

2024年,公司电路和器件成品的销售收入中,已有超过75%的收入来自大型白电、通讯、工业、新能源、汽车等高门槛市场。

士兰微凭借IDM模式(设计制造一体化),实现了技术迭代与产能扩张的协同。例如,其Ⅱ代SiC芯片在8英寸试验线上试流片时,良率已显著高于6英寸产线。这种闭环能力,让士兰微在SiC芯片的研发周期和成本控制上占据先机。

财报数据印证了这一优势:2024年公司扭亏为盈,归母净利润达1.5亿—1.9亿元,75%收入来自新能源汽车、工业等高门槛市场。

全球SiC产业正加速向8英寸转型,英飞凌、罗姆等国际大厂均计划在2025年实现量产。国内阵营中,士兰微与重庆安意法项目、芯联集成形成“三驾马车领先”格局——前者强在IDM垂直整合,安意法依托合资模式快速扩产,芯联的系统代工能力优势明显。

但真正的胜负手在于应用落地。士兰微已明确将车用SiC模块作为核心增长点,而8英寸产线的提前卡位(早于多数国内对手1-2年),或为其在2026年新能源汽车市场爆发时抢占先机。

士兰微电子近年来在碳化硅(SiC)领域加速布局,展现出显著的行业战略前瞻性。近年来,士兰微还通过多轮增资优化资本结构。2024年9月,公司与厦门半导体等机构签署补充协议,将控股子公司“士兰集宏”注册资本增至42.1亿元,持股比例降至25.18%,引入外部资金加速项目落地。同时,公司持续加码12英寸硅基芯片产线,与厦门半导体共同增资16亿元扩建士兰集科,强化传统半导体与第三代半导体的协同发展。

市场拓展成效显著,2024年上半年SiC相关营收达7.83亿元,同比增长超30%,产品覆盖汽车主驱模块、光伏逆变器等高端领域,客户包括比亚迪、汇川、吉利等头部厂商。随着新能源汽车和光储市场的持续增长,士兰微凭借IDM模式优势,有望进一步巩固其在全球功率半导体领域的领先地位。

从技术突破到产能爬坡,士兰微的SiC突围战不仅是企业自身的转型,更折射出中国半导体产业从“替代”走向“引领”的野心。当8英寸产线的机器轰鸣声在厦门响起,这场关乎未来十年行业话语权的竞赛,才刚刚进入高潮。

*免责声明:本文由作者原创。文章内容系作者个人观点,碳化硅芯观察转载仅为了传达观点,仅代表碳化硅芯观察对该观点赞同或支持,如果有任何异议,欢迎联系碳化硅芯观察。