编译 | 华尔街大事件

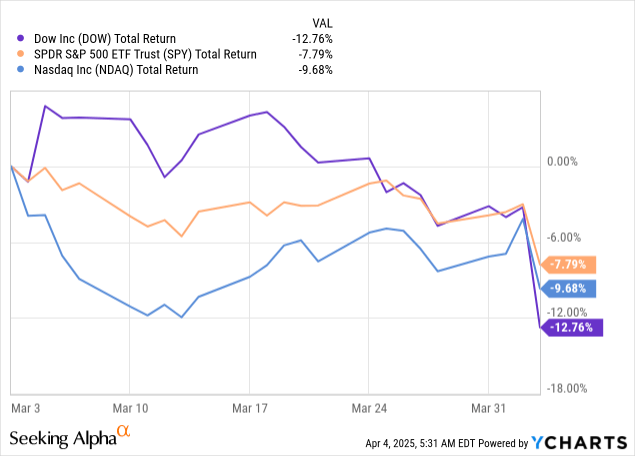

过去几周,由于特朗普总统的反复无常以及 4 月 3 日最终宣布的全球关税令股市动荡,全球市场出现大幅下跌。这导致道琼斯指数下跌 4%,标准普尔 500 指数下跌 4.8%,纳斯达克指数下跌 6%,创下2020 年以来最糟糕的单日表现。

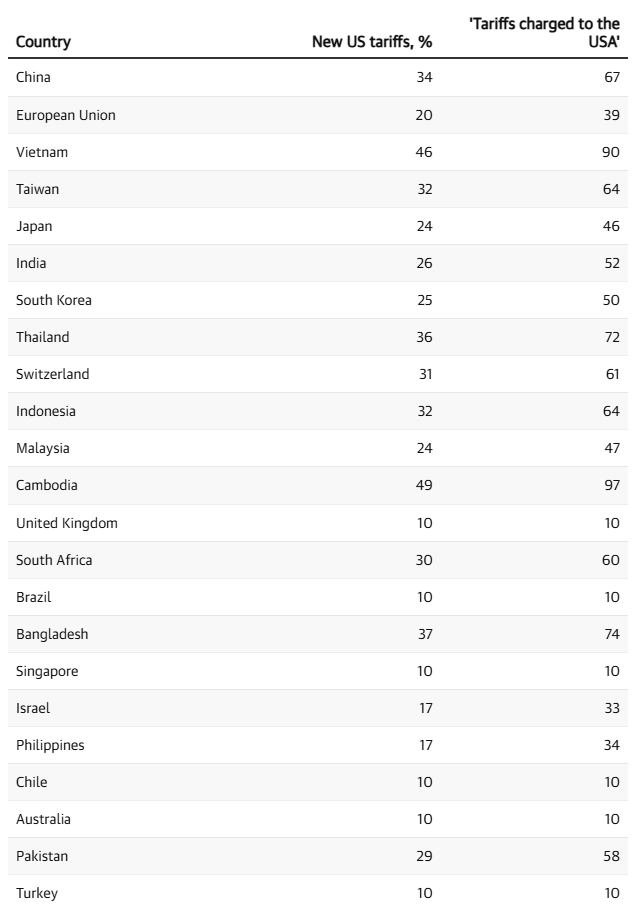

这些关税目前设定为 10% 的底线,几乎涵盖所有进口产品,对主要贸易伙伴征收的关税最高可达 34%,对欧盟征收的关税最高可达 20%,对韩国征收的关税甚至可达 25%。

这也引发了依赖全球供应链的行业的立即抛售:苹果AAPL下跌 9%;lululemon下跌 16%。

由于报复行动迫在眉睫,且经济学家警告可能出现美国经济衰退和经济不确定性,投资者目前正在寻找能够抵御风暴的强劲股票。

分析师将进一步研究以下四只股票,以成功应对关税混乱。

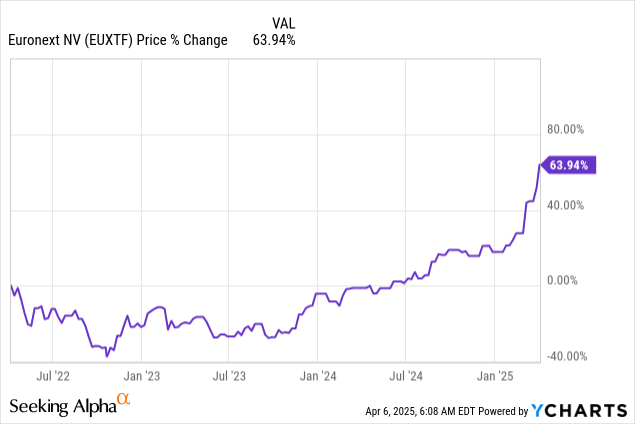

泛欧交易所是一家欧洲证券交易所,在阿姆斯特丹、布鲁塞尔、都柏林、里斯本、米兰、奥斯陆和巴黎运营。通过交易股票、债券、衍生品以及外汇,它是欧洲金融基础设施的重要参与者。

由于投资者寻求在供应链重工业之外的投资,该股已出现大幅上涨。

目前,欧洲是投资者的“避风港”,因为该公司的投资从美国转向欧洲,交易量正在增加。这还包括过去几个月欧洲国防领域股票的大幅上涨。

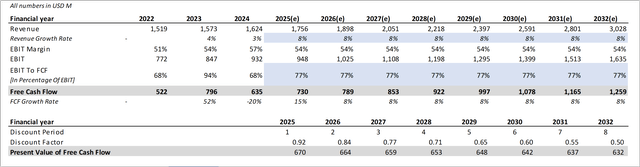

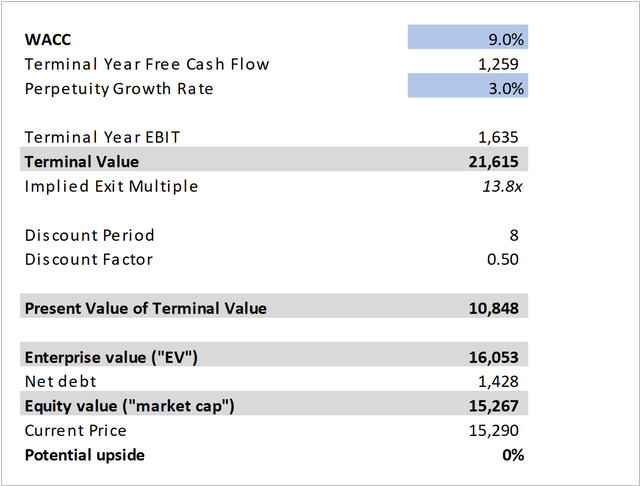

随着近期股价上涨,很大一部分成交量的增加似乎已被计入价格。然而,如果我们看一下折现现金流分析,仍然可能有增长空间:

假设营收增长 8%、盈利能力稳定以及自由现金流转换率达到过去三年的平均水平,该公司目前的交易价格处于公允价值范围内。考虑到 8% 的年增长率与历史利率相比似乎较为保守,而且关税环境应能进一步推动增长,该公司目前似乎被低估了。

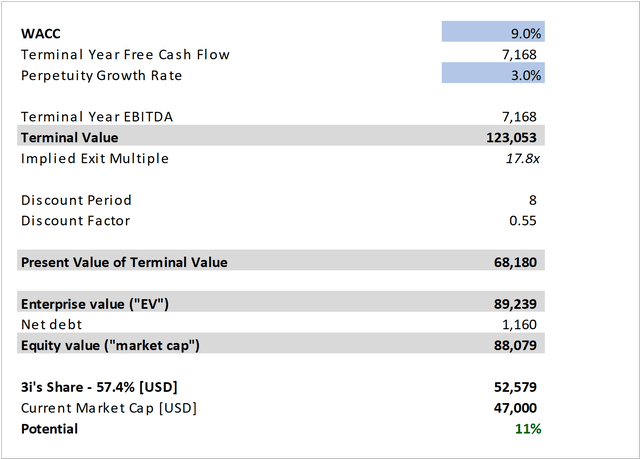

3i Group 是一家总部位于伦敦的私募股权公司。他们的主要控股公司 Action(一家欧洲折扣店)可能是应对当前不确定性的合适选择。特朗普的关税为依赖全球供应链的公司创造了一个充满挑战的环境,有利于拥有本地业务和国内客户群的公司。

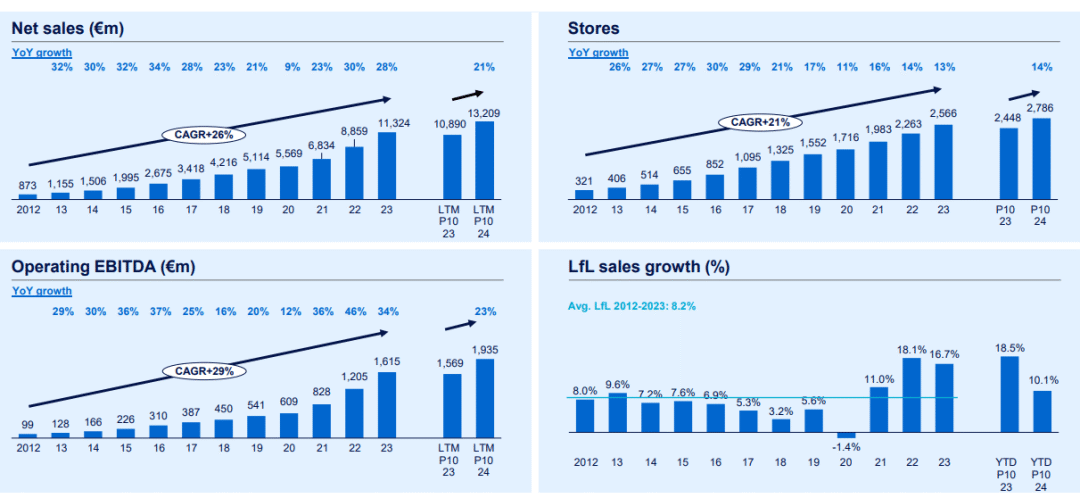

Action 目前在欧洲 12 个国家/地区经营着 3,000 家门店,因此基本上可以避免受到美国关税的影响。作为折扣零售商,他们的商业模式在经济不确定时期也往往表现良好,因为客户会寻找低成本的替代品。

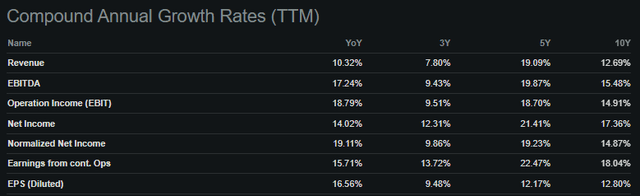

近年来,Action 实现了长足发展,每年的 EBITDA 增长率达到 29%。

据管理层介绍, Acton 有望继续保持这一增长势头,预计 LfL 增长率将达到高个位数,到 2025 年将新增 370 家门店。

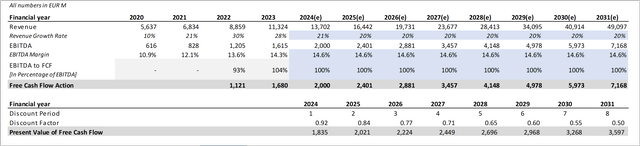

假设 Action 的实际营收增长率为每年 20%,并且盈利能力和自由现金流转换率稳定,那么仅凭 Action 目前就足以证明 3i 的估值合理。根据这些假设,该公司似乎甚至被低估了 11%,因此在当前不确定时期,它仍是一个不错的选择。

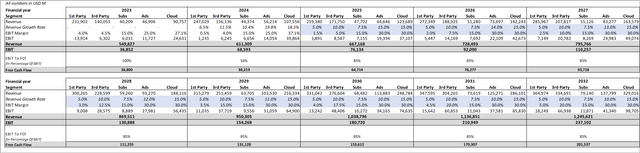

亚马逊应该能够利用其优越的物流网络和多样化的产品供应,至少使自己比沃尔玛 ( WMT ) 和塔吉特 ( TGT ) 等竞争对手更具优势。特朗普禁止最低限度漏洞也应该有助于亚马逊与 Shein 和 Temu 等超低成本竞争对手竞争。

凭借亚马逊的高度多元化和庞大的业务部门,该公司可以承受电子商务部门利润率的下降,以扩大其领先地位和已经占据主导地位的市场地位。尤其是考虑到 AWS 到目前为止还不受任何关税的影响。

该公司应该能够通过关税较低的国家探索替代的采购策略,从而与规模较小的竞争对手相比占据优势。

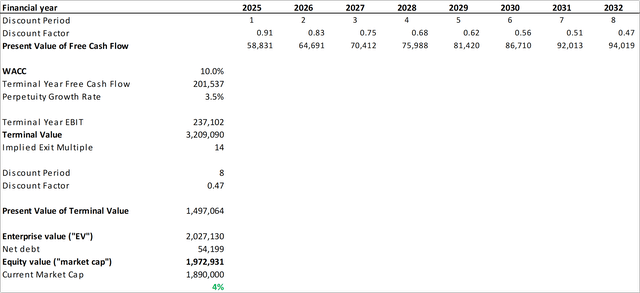

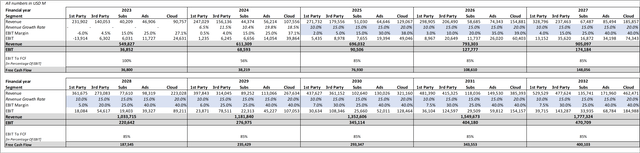

在最新的亚马逊分析中,分析师对该公司进行了两次折现现金流分析,考虑了熊市和牛市的情况。根据新的市值,我们得到了以下估值。

即使在熊市情景下,假设亚马逊各个部门的增长率和盈利能力低于市场水平,该公司目前的公允价值范围也约为 1.9 万亿美元。

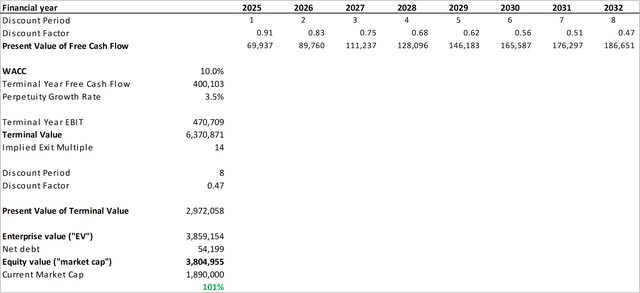

由于预期增长率和息税前利润率与亚马逊各部门的基础市场相似,该公司目前被低估了 101%。再加上上述机会,亚马逊成为本榜单的合适选择。

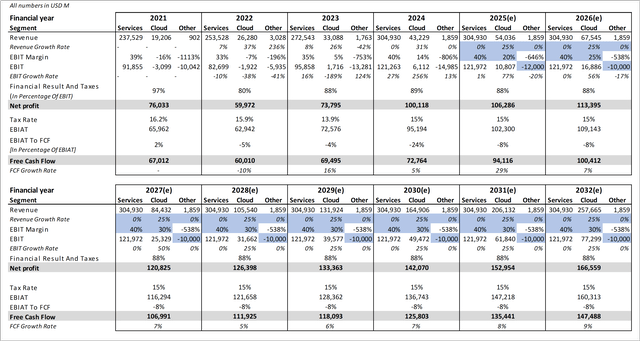

谷歌受到的关税影响主要是间接的,因为他们的主要业务完全是线上业务。特朗普造成的美国经济放缓可能会对谷歌的广告业务产生负面影响,因为客户可能会减少甚至削减在这一领域的支出。一些分析师甚至预计,由于伴随的美国经济放缓导致需求下降,谷歌在服务领域的收入将下降 5%。

该公司还依赖数据中心来扩展其云和人工智能计划,这需要进口最先进的硬件。因此,对这些组件征收关税可能会增加谷歌在这一领域的成本。

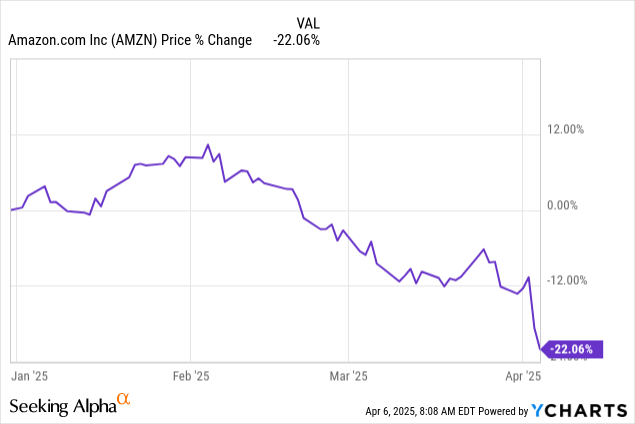

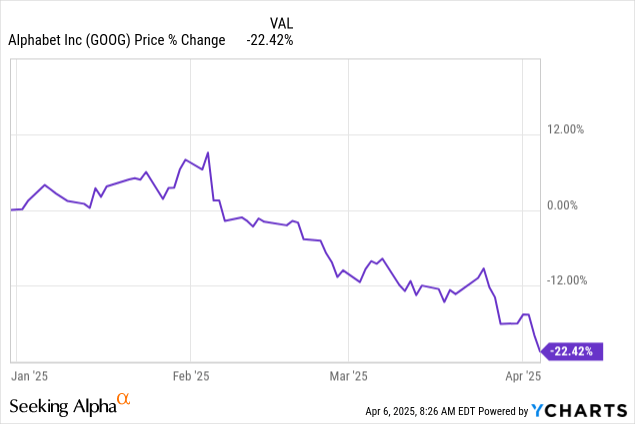

然而,这两个方面是在关税环境下对谷歌的两个主要担忧。市场似乎不那么乐观,因为该股今年迄今已下跌 22%。

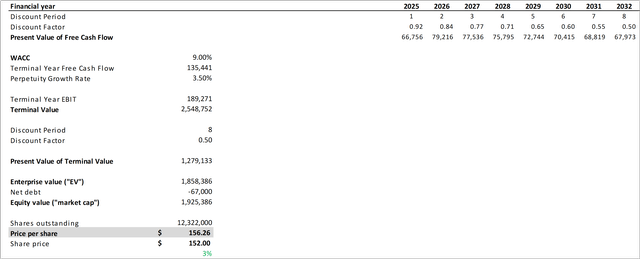

这是合理的吗?并不是!当我们看看我对谷歌的最新估值时,原因就变得非常明显了:

即使在熊市情景下,假设未来 8 年服务部门零增长,该公司目前仍略微被低估,公允价值股价为 156 美元。

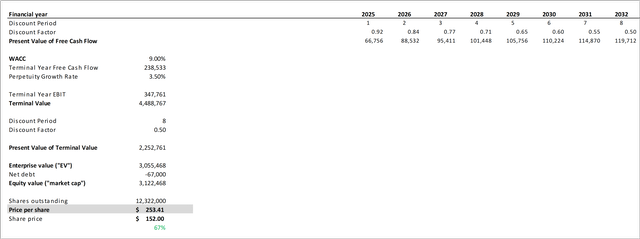

然而,如果我们现在假设服务部门的实际增长率为 12%,谷歌的估值似乎被低估了 67%。这种估值状况以及谷歌仅间接受到特朗普关税影响的事实,使得谷歌成为这些不确定时期的合适选择。

【如需和我们交流可后台回复“进群”加社群】