作者 | Cory Cramer

编译 | 华尔街大事件

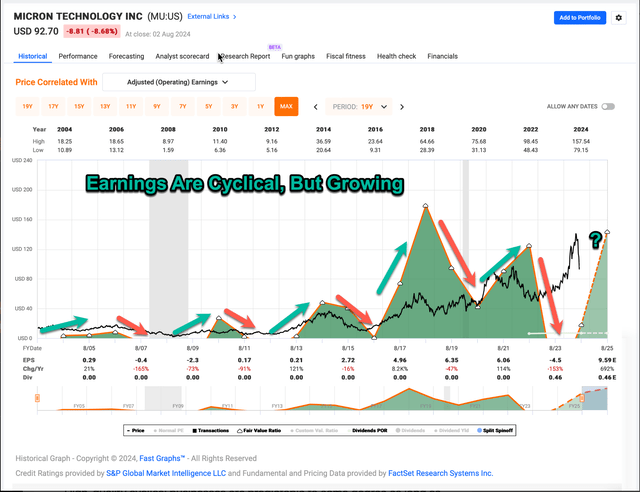

在进行任何股票分析之前,了解企业的历史盈利模式非常重要。如果盈利过于周期性,那么基于盈利的标准分析通常就没什么用了,因为在上升周期中,当盈利高于正常水平时,市盈率会很低,盈利增长率会很高,因此周期性企业在持有它最危险的时候看起来会很“便宜”。所以,让我们来看看美光(NASDAQ: MU)的历史盈利周期性。

我们希望在优质周期性股票处于下行周期时对其进行投资。为了成为深度周期性股票,基本指导原则是,收益在过去必须下降 50% 或更多,然后及时恢复(通常是 5 年或更短时间)。较高质量的周期性股票的收益将在每个上升周期创下新高,股价将遵循收益趋势。我们可以在上图中看到,深绿色区域代表每股收益,美光是一家优质周期性股票,并且具有良好的长期增长收益趋势。只要股价也是周期性的,这些在 2-5 年的中期内都可以成为非常有利可图的投资。

一旦我们确定收益具有周期性,并且我们拥有高质量的业务,我们就应该忽略收益。

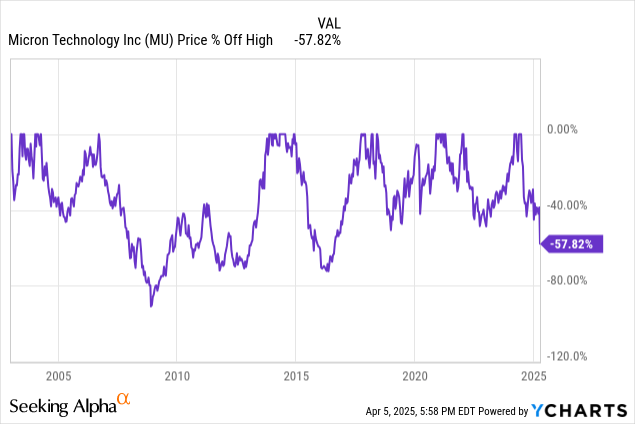

由于收益并不是一个可靠的指标,分析师的策略使用历史价格下跌来衡量股价在特定下跌周期内可能下跌的幅度。以下是美光自 2003 年以来的下跌情况:

在过去 22 年中,我们可以看到美光的股价通常会从高点下跌 -50% 到 -85%,并且通常需要 2-5 年的时间才能恢复。

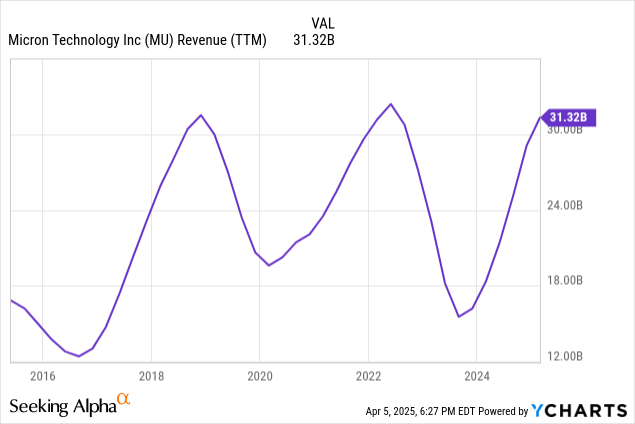

它们差不多,对于这么短的周期来说,这没什么问题。我们不想看到的是收入低于之前峰值的趋势。

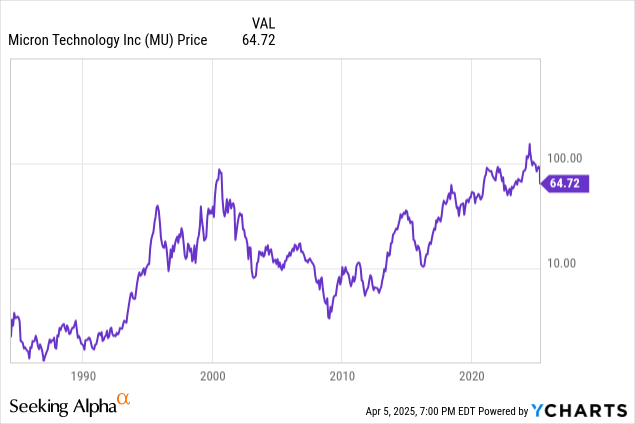

从 1995 年到 2000 年,我们可以清楚地看到超级周期是什么样的,以及当我们使用周期性价格高峰作为何时可能买入股票的指导时,识别这些超级周期为何如此重要。美光花了大约 20 年的时间才从那次泡沫中完全恢复过来。当我们回顾过去 20 年的趋势时,这是一个坎坷但更为渐进的上升过程,而且分析师并不认为去年是一个巨大的超级周期泡沫,尤其是当我们考虑到收入和收益在此期间也随着股价上涨而上涨时。与 1990 年代后期相比,当时的基本面支撑要多得多。

所以,美光通过了这项测试,即使仍有可能出现 2008 年那样的大幅下滑,但我们可能不会陷入 2000 年那样的境地。

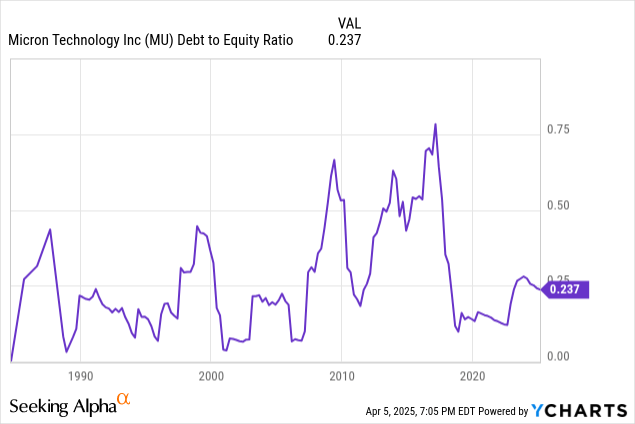

债务权益比看起来处于正常的历史范围内。

在分析师写这篇文章的时候,股价已经下跌了近 60%,所以比在下跌 50%后买入更安全。无论如何,如果出现美国经济衰退(这种可能性很高),美光的股价可能会进一步下跌。但即使如此,只要它在 5 年内恢复,它仍然应该为今天开始购买的投资者带来丰厚的回报。

【如需和我们交流可后台回复“进群”加社群】