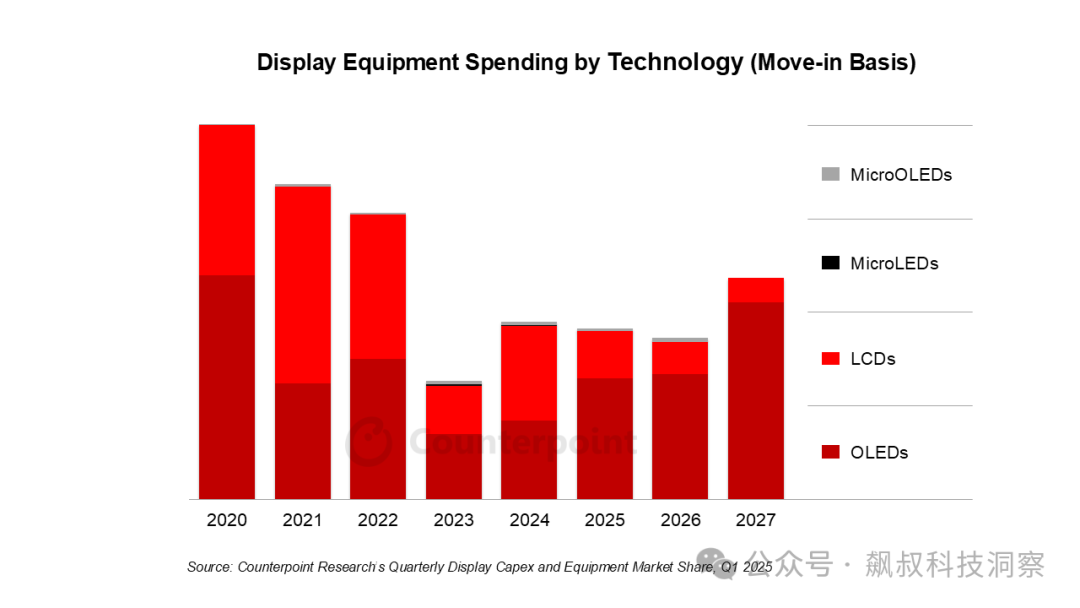

近日,市调机构Counterpoint Research将其2020-2027年显示设备支出预测上调2%至770亿美元,原因是OLED支出增加且LCD支出略有增长。

该机构指出,OLED增长主要归因于两条G6移动生产线的柔性转换和G8.7 IT OLED生产线的额 7.5 扩展。由于G8.7 OLED工厂的增加、柔性/LTPO转换和85英寸以上电视类别的扩展,OLED设备支出预计将从2023年到2027年逐年增加,到2027年达到83亿美元。反过来,这些将受到OLED在智能手机、平板电脑和笔记本电脑中渗透率上升以及平均面板尺寸不断扩大的推动。

从地区来看,中国大陆在2020-2027年的支出份额预计为83%,低于2024年第四季度640亿美元的84%,但中国大陆每年都处于领先地位。韩国在此期间的支出份额预计为13%,与上一季度相同,支出为100亿美元。预计印度将占2%,中国台湾占 1%。预计中国大陆在同一时期也将以93%的份额主导LCD支出,以77%的份额主导OLED支出,以85%的份额主导Micro-OLED支出。

同时,预计2023年至2027年间,OLED设备支出将逐年增加。此成长趋势受G8.7 OLED产线扩建、柔性/LTPO技术转换,以及85英寸以上大尺寸OLED电视市场发展所驱动。此外,智能手机、平板电脑与笔记本电脑的OLED渗透率提升,加上面板尺寸日趋增大,进一步带动市场需求。

由于IT OLED需求未达预期,G8.7 OLED产线可能会优先投入智能手机面板生产。尽管OLED技术扩展与资本密集度高于LCD,预计2020-2027年间OLED设备支出将占总市场的58%,但LCD仍将占40%,其中85英寸以上大尺寸LCD电视产线的转换计划将于2024-2027年进行。

Counterpoint指出,预计中国在2020-2027年间占全球显示设备总支出的83%,略低于2024年第四季度的84%,截至2024年第四季度累计资本支出已达640亿美元,并将连续几年领跑全球。估计韩国占比维持13%,累计资本支出达100亿美元;预估印度与中国台湾分别占2%与1%