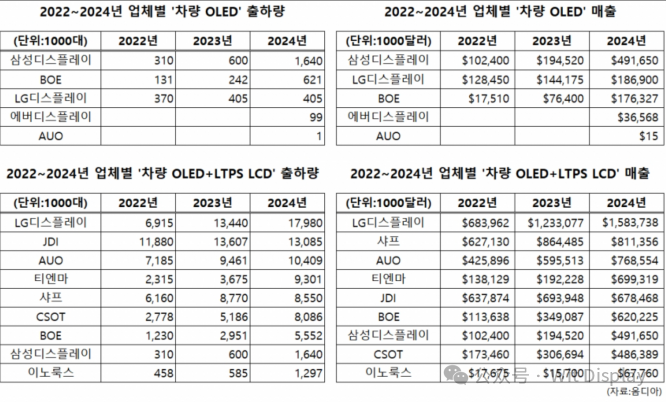

据市场研究公司Omdia近日称,三星显示器2024年车载OLED出货量将以164万片保持第一的位置。三星显示器于 2023 年出货 60 万片车载 OLED 设备,首次夺得第一。

去年,京东方车载OLED出货量排名第二(62万片),LG Display排名第三(40万片)。

三星显示器还以4.92亿美元(约35.8279亿元人民币)的销售额在车载OLED领域排名第一。排名第二的是 LG Display(1.87 亿美元,13.6175亿元人民币),排名第三的是京东方(1.76 亿美元,12.8165亿元人民币)。京东方在车载OLED出货量上超越LGD,但其销售额低于LG Display。

有解读认为,三星显示器连续两年占据车载OLED出货量和销售额第一,是受到制造成本、整车销量、产品阵容等因素影响。

三星显示的车载OLED采用刚性OLED,即将OLED沉积在玻璃基板上。 LG Display采用柔性OLED作为其车载OLED技术,即将OLED沉积在聚酰亚胺(PI)基板上,但柔性OLED的制造成本高于刚性OLED。

同时,LG Display采用双串联方式,将发光层堆叠两层。三星显示也将双串联方法应用于部分车载 OLED,但其大多数产品都是只有一个发光层的单堆叠产品,双串联方法制造成本较高。

据悉,三星显示器一直积极向宝马、雷诺等汽车制造商供应车载OLED。随着电动汽车的普及,中国汽车市场正在积极采用新技术。三星显示器决定只在车载显示器领域生产 OLED 产品,这似乎也对扩大其市场份额产生了积极作用。

LG Display 不仅在量产车载 OLED,还在量产 LTPS LCD。去年,LG Display 的 LTPS LCD 和 OLED 车载显示器总销售额(15.84 亿美元)中,OLED 占比 12%(1.87 亿美元),其余88%来自LTPS LCD。对于 LG Display 来说,由于 LTPS LCD 销售额占其总销售额的很大一部分,因此避免 OLED 蚕食市场也很重要。

在融合OLED与LTPS LCD的高端车载显示器市场,LG Display去年也占据了压倒性第一的位置。去年LG Display高端车载显示器出货量达1798万片,比排名第二的JDI的1,309万片多出37%。 LG Display的高端车载显示器销售额(15.84亿美元)是排名第二的夏普(8.11亿美元)的两倍。

京东方车载OLED出货量也在增加。京东方采用柔性OLED制造车载OLED。京东方车载OLED出货量预计2022年将增至13万片,2023年将增至24万片,2024年将增至62万片(同比增长158%)。

三星显示、LGD等二级零部件供应商,依据整车标准,通过LG电子、现代摩比斯、哈曼等一级企业供应车辆面板。一级公司负责制造将面板等各种部件组合在一起的电气系统,并将其供应给整车制造商。面板厂商的车载显示屏出货量必然会受到整车产量的影响。

报名参会扫码