媒体运营丨知识付费丨产业合作丨咨询服务

全文约2万字,读完预计需要60分钟!建议2倍速听读模式!

产业明显提速,差异化渐显,短期工业场景有望率先落地,长期空间广阔。

1)产业在加速:产业政策密集出台,产业联盟&基金纷纷成立,融资数量大幅增长,推动产业形成“资金一技术一产品”闭环。

2)差异化渐显:国内机器人在上下肢、视觉等硬件方案及模型路线等软件层面存在差异化且仍未收敛。

3)短期爆发在即,长期空间广阔:应用环节较为明确为汽车、3C行业,有望率先起量,逐步延伸至其他制造业及搬运、零售等服务业,有望于2030年走进家庭。

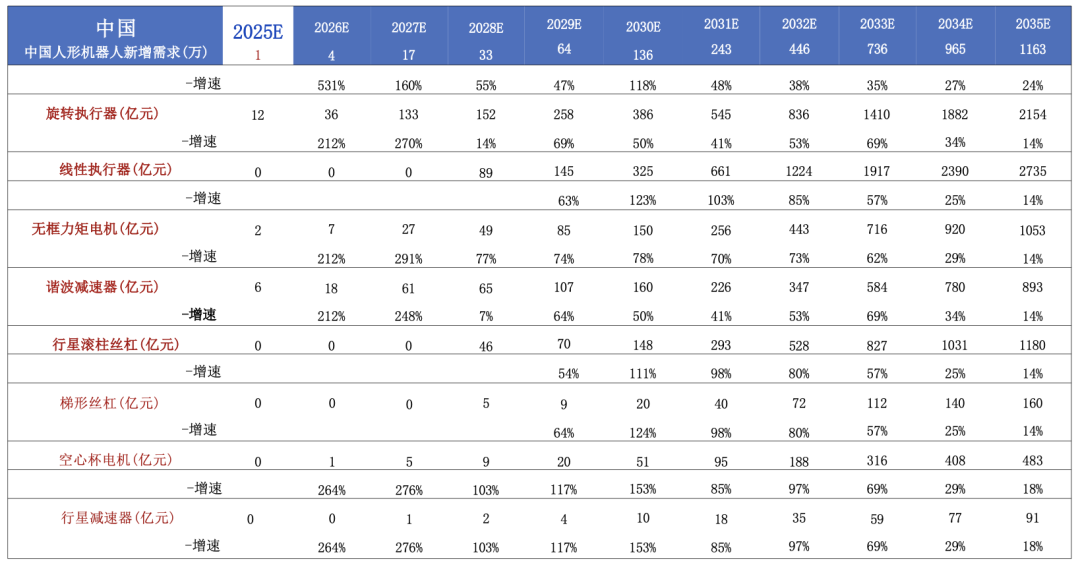

据测算,预计2030/2035年机器人新增需求达136/1163万台。随大脑逐步完善及场景拓宽,关节数增加,线性关节逐步渗透,灵巧手收敛至五指方案,我们测算2035年大批量生产后,单体执行器价值量约4万元,旋转/线性执行器市场空间达2154/2735亿元。

初创机器人企业:背景多元,量产在即,潜力无限。

我们梳理了智元、宇树、优必选、乐聚、普渡、傅利叶、银河通用、众擎、星动纪元、千寻智能共10家企业,初创企业机制较为灵活,创始团队在某一领域(运动控制为主)背景深厚,2024年头部企业均发布最新机型,具备双足机器人的开发能力,并与车企等制造企业试点近半年,小批量测试阶段有望结束,25年开启量产销售,多家企业预计2025年全年销售超千台。

我们认为:

1)智元、宇树、优必选、乐聚进度较为领先,在全栈式布局、硬件性能&成本控制、场景应用、股东背景等领域具备优势;

2)银河通用、星动纪元、众擎、千寻智能则在大模型、运动控制算法等细分方向较为领先;

3)普渡、傅利叶由原本配送/康复机器人拓展,硬件&量产能力优秀。

互联网&整车企业:多元形式入局,推动产业加速。

1)互联网企业:多以投资&大模型&自研方式入局,关注软件端的大模型高于关注硬件,从“大脑”方面发力。目前国内互联网企业多集中于语言模型,也纷纷推出自研多模态大模型,也在往具身智能大模型方向发展,但与海外龙头企业仍有一定差距。

其中,华为布局较为多样,模型端—盘古大模型较为领先,志在让人形机器人成为鸿蒙生态系统重要部分,车端—场景&制造资源协同,共同赋能国产人形机器人,投资端一注资极目机器人,加大投入。

2)整车企业:人形机器人在“感知+决策+执行”层面与智能驾驶均具备共同性,同时车企在应用端也是

天然的落地场所,目前在智能驾驶投入层面华为于研发人员&算力规模均国内第一,有望于人形机器人领域延续领先地位。

1)特斯拉链:

龙头Tier1【三花智控】【拓普集团】,Tier2【 鸣志电器】【绿的谐波】【双环传动】, 关注【北特科技】【浙江荣泰】【五洲新春】【震裕科技】【斯菱股份】【大业股份】等;

2)华为链:【雷赛智能】【赛力斯】【兆威机电】【蓝黛科技】【富临精工】【禾川科技】【豪能股份】【科力尔】【埃夫特】【拓斯达】等。

3)英伟达链:【伟创电气】【科达利】等。

4)宇树科技链:【长盛轴承】【卧龙电驱】【奥比中光】【曼恩斯特】。

一:产业提速,差异化渐显

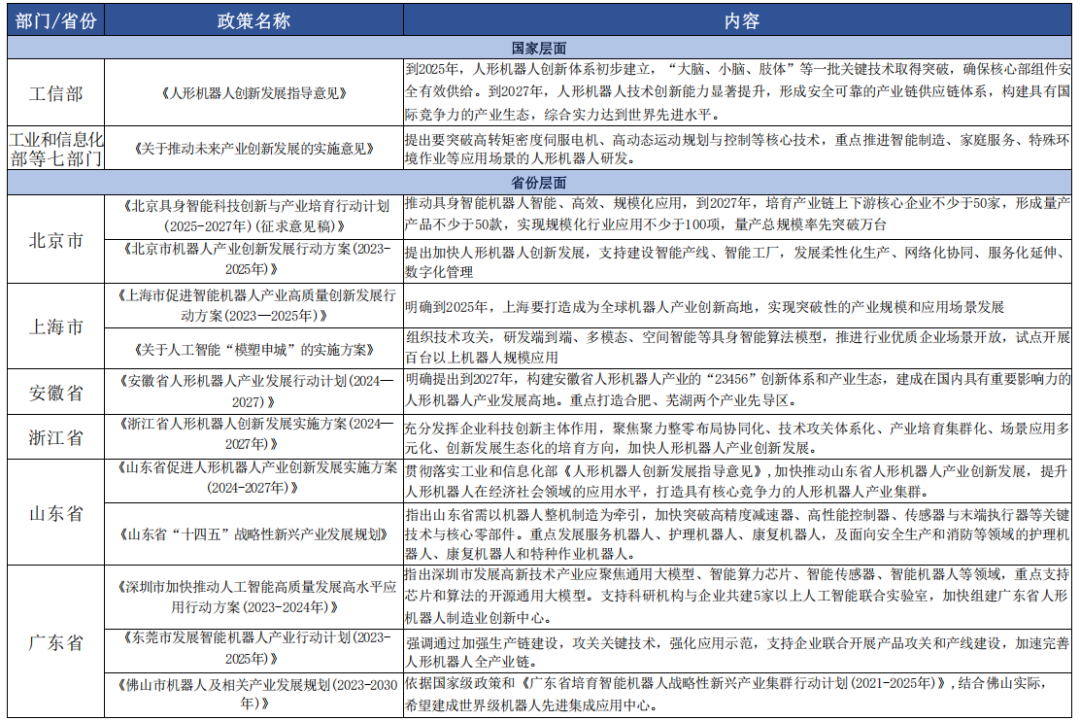

图:国内人形机器人相关政策梳理

产业在加速:中观层面,产业联盟&投资基金纷纷成立

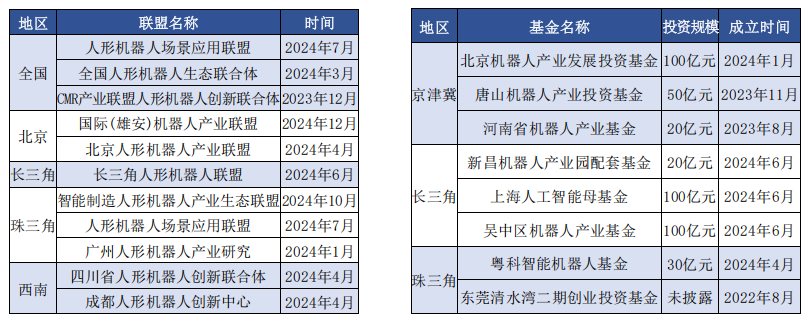

人形机器人产业联盟&基金纷纷成立,集群效应有望逐步凸显。23年末以来,全国&各地区人形机器人产业联盟纷纷成立,为行业发展注入强大动力。其中,牵头方既有地方政府,也有头部企业,以北京人形机器人产业联盟为例,其于2024年4月正式成立,汇集了包括机器人本体企业、核心零部件企业、高校及科研院所等在内的78家成员单位,联盟通过搭建共享技术平台、推动标准规范发展、建立产业链数据库等举措,促进技术创新与应用落地,加速实验室到市场的转化。同时,产业基金同步密集成立且规模可观,推动产业形成“资金一技术一产品”闭环。

图:国内人形机器人重点产业联盟

产业在加速:微观层面,初创企业春笋涌现,融资风起

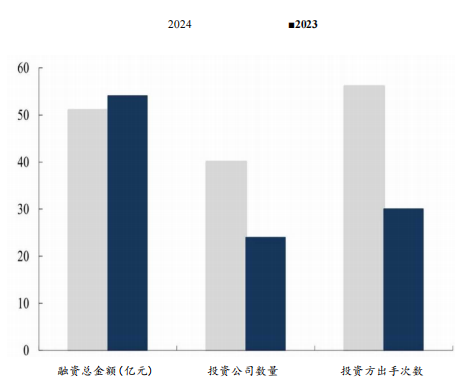

初创企业春笋涌现,融资数量大幅增长。一方面,目前初创企业因其创始团队大多具备运动控制、大模型研发等背景,方向多集中于机器人整机方向。另一方面,24年初创企业陆续走出A 轮融资,相关投资数量明显增多但总金额略有下降,主要系23年明星项目效应明显(如智元、宇树等多于23年完成大额融资)。

图:国内人形机器人融资汇总

图:国内人形机器人相关融资梳理

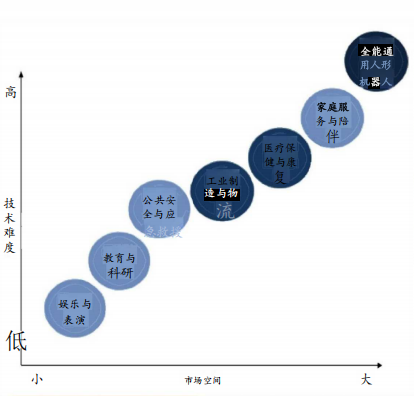

差异化在显现:三类下游、三种形态

国内机器人大多瞄准三类下游进行布局,产品形态由非人形到类人形逐步拓展至双足人形。人形机器人可以更高效完成工厂场景下自动化设备难以胜任的部分高精度、重复性工作,实现工业生产的完全自动化,同时工厂场景相对规范化,相对易于模型训练。

业内认为人形机器人将率先在工业场景被大批量应用。但最终随着模型能力提升、泛化能力的提高,C 端应用将为人形机器人打开更加广阔的空间。因此,根据自身愿景与能力的不同,当前国内机器人企业分别瞄准三类下游一工业、家庭、泛通用(即工业&家庭)。

因此,国内机器人厂商的发展也经历了从非人形到类人形,再到双足人形的演变过程,其中非人形与类人形通过对上肢&下肢进行成熟方案嫁接,能够快速适应工业场景的迭代,但随着对运动能力和智能化要求的提高,双足人形机器人成为了各厂商的“最终方案” 。

图:国内人形机器人相关政策梳理

差异化在显现:上肢&下肢&视觉均存在差异化方案

上肢方案差异化:当前行业量产需求迫切,但受制于灵巧手的技术难度较高,且在部分工业场景中存在灵活度冗余,众多厂商在其工业机器人产品中直接使用机械夹爪方案,同时在部分精细操作或康养领域,三指灵巧手方案也在同步推广。

下肢方案差异化:部分厂商认为在大多数场景中,上肢是决定机器人功能的关键,下肢的通过性要求较低,因此在下肢选择更加成熟且稳定性更强的轮式或履带方案。

视觉方案差异化:特斯拉使用纯视觉方案,但是多数国内企业选择多传感器方案(RGB 摄像机+毫米波雷达+激光雷达)。

差异化在显现:模型路线&数据获取方式仍未收敛

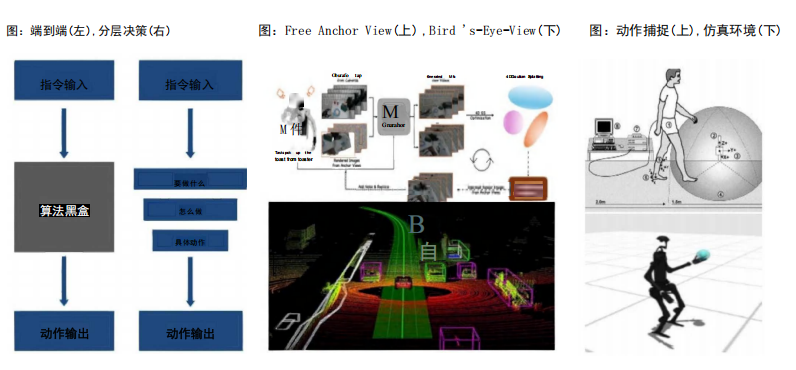

模型路线上:与智能驾驶不同,人形机器人“大脑”选择端到端还是分层决策目前仍有较大争议一短期看,仅在工厂场景中应用,分层决策因其任务拆解特性更能胜任,而端到端方式在通用泛化能力上具备优势(需要大量数据积累)。

数据获取路线上:部分厂商持续追求高质量数据,因此需要动作捕捉,但是效率低。而另一部分企业大量使用仿真环境下的虚拟数据,模型迭代快,但模型与硬件的融合程度相对较弱。

模型创新:如 FAV和BEV, 在智能驾驶中BEV广泛应用,但是机器人的遮挡对计算演进阻碍较大,因此智元机器人首次推出了FAV, 允许根据场景灵活重置锚定视角。

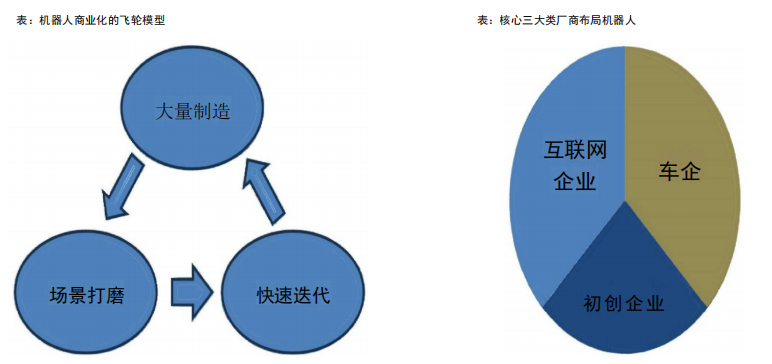

商业化飞轮模型下,看好三大类厂商布局

打造机器人商业化飞轮模型,看好三类企业布局机器人商业化飞轮模型:机器人的智能化能力提高需求借助海量场景的持续训练,而商业化的前提是大批量制造下的质量把控与降本。因此,机器人行业商业化形成了“大量制造—场景打磨—快速迭代”的飞轮模型。因此,我们认为互联网企业、车企、初创机器人公司有望引领行业发展。

初创企业一机制灵活与创始团队背景占优。通常情况下机器人企业的创始团队在某一领域(运动控制为主)有技术领先,同时机制灵活可以有效激励团队,保持产品的快速迭代。

互联网企业一软件能力是核心。当前国内互联网公司多在语言模型有所布局,未来有望拓展到具身智能模型,掌握智能化提升的关键能力。

车企 一制造为主,软件为辅。汽车工厂是人形机器人最有可能率先大批量应用的场景,同时车企的规模化降本能力突出。此外,智能驾驶与人形机器人被认为是具身智能的两个终端应用,在技术底层上具备一定的共同性。

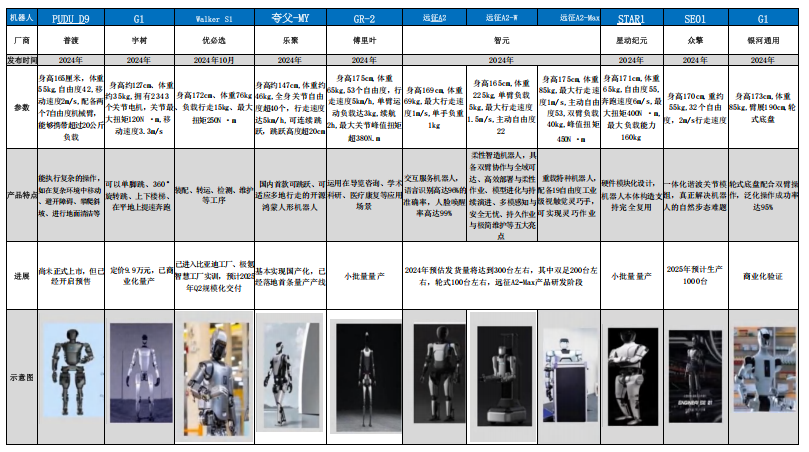

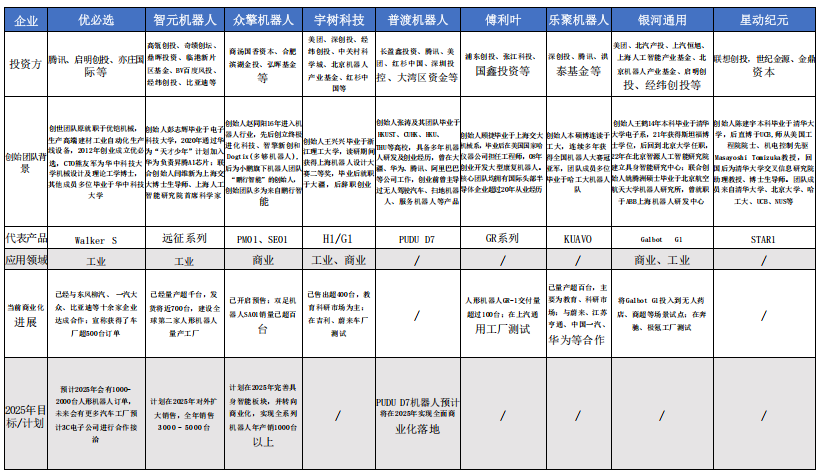

初创机器人企业:24年迎发布大年,百家争鸣

24年国内人形机器人百家争鸣,未来20年产业大趋势确立。优必选、宇树、乐聚、智元、傅里叶等国内机器人厂商于2024年均发布了最新机型,头部企业基本全部具备双足机器人的开发能力,并且在尺寸、自由度、负载等参数上均实现跨越式进步。

图:国内代表性人形机器人进展及特点

初创机器人企业:创始团队背景深厚,量产元年,初步商业化

创始团队均具备相关背景,预计工业场景率先落地,25年为商业化元年。从创始团队角度看,各家多具备清华大学、上海交大、浙江大学、哈工大等理工强校背景,且屡次获得美团、腾讯、高瓴创投及其他产业基金等众多明星投资方的加持,背景深厚。

同时,国内头部机器人企业与车企等制造企业试点已近半年,小批量测试阶段有望结束,25年开启量产销售,其中多家企业预计2025年全年销售超千台。由于下游客户测试&研究需求旺盛,我们预计伴随国内企业订单交付,25年全年国内人形机器人销量有望近万台。

图:国内代表性人形机器人进展及特点

智元机器人: “天才少年”的热爱与梦想,开始即全栈

“天才少年”的热爱与梦想,创始团队背景突出。创始人彭志辉在2020年通过“天才少年计划”加入华为,在昇腾计算产品线任人工智能边缘计算专家,参与自研昇腾NPU芯片体系的全栈开发。2023年离职,与上海交大教授闫维新共同创业成立智元机器人。在具体分工上,闫维新主要负责机器人的“身体” ,彭志辉则负责机器人的“大脑” 。

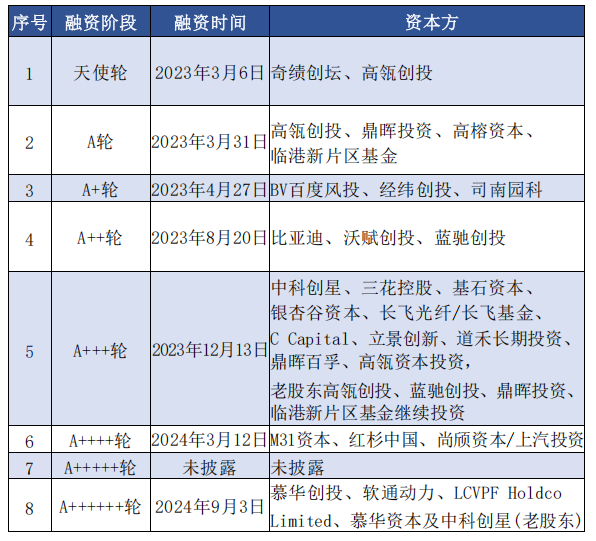

资本热捧,资方多元,开始即全栈。2023年2月以来,智元机器人已融资了8轮,融资速度惊人,估值已超过70亿元,并预计2025年年初启动B轮融资。同时,投资人背景丰富,包括投资机构、地方国资、产业资本等。此外,公司软件、硬件、大脑、小脑、云系统等都做,同时不考虑代工组装,直接在上海临港建厂投产,开始即全栈。

图:智元机器人融资历程

图:智元机器人上海临港工厂

智元机器人: “天才少年”的热爱与梦想,开始即全栈

迅速推出产品线,累计下线破千台。2023年,公司成立半年后即推出远征A1,2024 年8月发布远征和灵犀系列五款新品,同时AimRT 和灵犀X1。截至2025年1月,公司通用机器人累计下线突破1000台。

多板块布局,打造生态圈。公司目前业务板块包括,人形机器人整机(远征系列)、数据采集服务 (AIDEA提供了数采本体、遥操设备、数据平台三方面的行业解决方案)和数据开源(灵犀系列)。

同时,智元还定义了G1 至 G5 的具身智能技术演进路线。

G1 主要针对特定场景;

G2 面向更多场景任务,具有一定的泛化能力;

G3 从原先的算法驱动转变为数据驱动;

G4 引入了仿真数据和世界模型;

G5 致力于从感知到执行,具备高度的自主性和适应性。

目前智元处于G2和G3阶段,已在G2路线取得阶段性突破,实现了UniPose、UniGrasp、UniPlug 的通用原子模型,G3 路线上也形成了全流程具身数据方案AIDEA。

图:智元机器人产品图谱

图:智元提出G1到G5演进路线

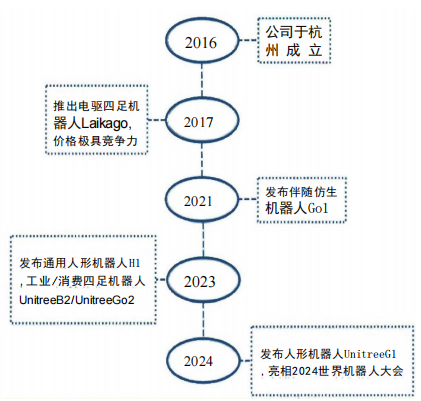

宇树科技:八年炼成独角兽,核心部件自研

四足机器狗起家,全球市占率领先,成本低&硬件强。2016年,王兴兴用200万天使资金成立宇树科技,开始四足机器人的研发,在2017年发布首款商业化四足机器人Laikago,应用端的需求反馈促进了四足机器人的创新与研发,2021年1.6万元的Go1 一年出货近千台,到2023年Go2 价格降至1万元以下,宇树机器狗的销售份额占到全球机器狗市场60%以上,居于行业主导地位。

在机器狗的数据积累与成本控制经验下,宇树在23年发布通用人形机器人H1, 一年后,第二代G1实现售价9.9万起,显现出“成本低+硬件强”的双重优势。

◆ 八年九轮融资,炼成独角兽。从2017年开始,宇树已经经历9轮融资,估值达到80亿人民币。在24年2月的融资中,宇树科技获得了约10亿元的B2 轮融资,是24年国内单笔融资数额最大的机器人公司,宇树科技成为行业的“独角兽” 。

图:宇树科技发展历程图

表:宇树科技融资情况表

宇树科技:八年炼成独角兽,核心部件自研

核心部件自研,大模型与英伟达合作。在核心零部件上,自主研发电机、减速器、控制器、激光雷达、双目相机等机器人的关键核心零部件,使得宇树对产品的性能和质量有更高的掌控权,可以根据自身需求进行优化设计和生产,保证了产品的稳定性和可靠性。公司通用人形机器人H1, 工业级四足机器人UnitreeB2以及第二代人形机器人G1, 使用与英伟达合作的大模型,利用其通用Al优势为机器人赋能。

软硬件能力再升级:2025年1月16日,宇树公布的新升级的G1, 软硬件能力进一步提升。G1 的行走和奔跑姿态更接近人类,配备了先进的三指灵巧手Dex3-1, 同时由机器人世界模型UnifoLM 驱动,使G1 更 加适应复杂的工业化场景应用。

图:宇树科技机器狗&机器人示意图

表:宇树科技产品发布历程

优必选:国产机器人先行者,应用场景丰富

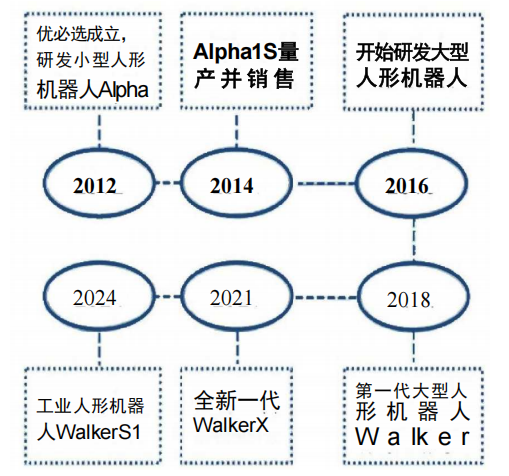

2008年,周剑带领团队自主研发伺服舵机与人形机器人,2012年成立优必选。最初公司聚焦于小型人形机器人领域,并于2014年成果开发并生产小型人形机器人Alpha,2018 年推出第一代Walker 人形机器人,并不断进行迭代升级。

覆盖领域丰富,产品矩阵完善。优必选围绕机器人搭建了丰富的产品矩阵,覆盖教育、物流、康养、消费等多个领域,形成了“硬件+软件+服务+内容”的一站式智能服务生态圈。

在人形机器人方面,推出了Alpha 系列智能教育小型人形机器人,以及Walker 系列大型人形机器人,主要用于工业场景的Walker S系列已经进入多家车企进行实训。

图:优必选发展历程

图:优必选产品演进历程

优必选:国产机器人先行者,应用场景丰富

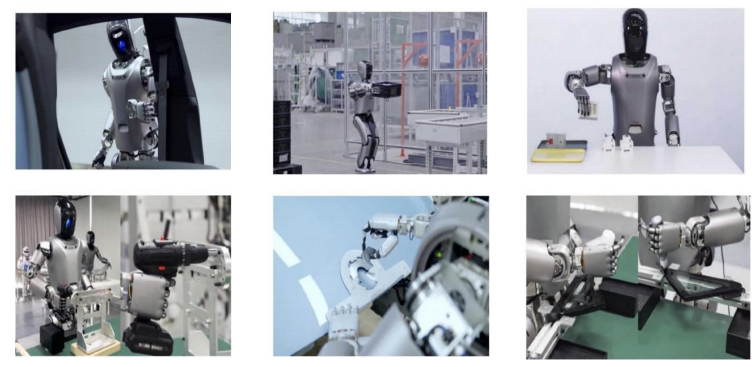

10月发布Walker S1,工业场景新突破。2024年10月,优必选发布全新一代工业人形机器人Walker S1,搭载首创语义VSLAM导航,支持通向任务的多模态规划大模型,及学习型全身运动控制,进一步优化了工业场景应用。

Walker S1已经进入多个企业进行实训:在比亚迪,已初步完成第一阶段实训工作;

在吉利进入领克工厂进行第三阶段实训;

在富士康深圳龙华工厂,已完成物流场景的搬运任务。

并且,优必选与东风柳汽、吉利汽车、一汽红旗、顺丰等多家企业建立了合作关系,推动人形机器人在不同行业的应用。

2024年,Walker S1已收到车厂超过500台的意向订单。未来,优必选计划在3-5年内重点突破3-5个行业,并且通过18-24个月的生产线实训逐步实现人形机器人的量产。

图:优必选Walker S1在工业场景应用

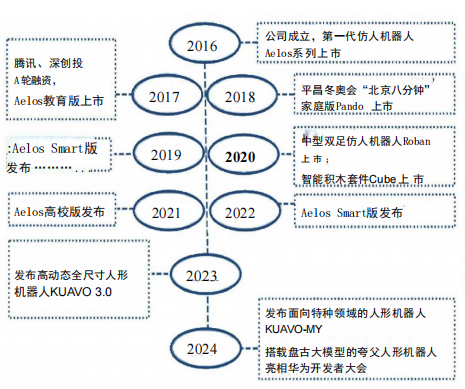

乐聚:华为赋能,从编程教育到具身智能

哈工大博士团队创立,技术基础深厚。乐聚由哈工大博士冷晓琨及其师弟在2016年创立,涵盖硬件、控制算法、人工智能算法等领域。

现已搭建起集机器人核心零部件、自稳定双足步态算法、机器人操作系统等核心技术,双足、轮式、履带机器人等领先产品,教育、医疗运输、特种场景服务多产业一体的服务生态。

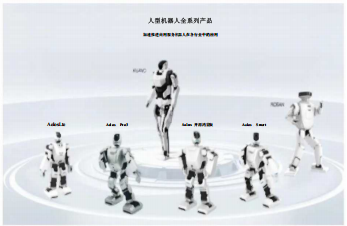

由编程教育到具身智能,形成完善的产品矩阵:早期乐聚面向教育市场,核心产品包括K3 阶段Al编程硬件载体Cube、 编程教育机器人Aelos系列、家庭陪伴机器人Pando、Al 展示及ROS 平台应用机器人Roban。

在早期双足编程教育机器人的基础上,乐聚自主研发了“夸父”系列高动态人形机器人,2023年推出系列款KUAVO 3.0,次年推出KUAVO-MY。“夸父”系列机器人具备多地形行走和跳跃能力,并搭载开源鸿蒙系统,标志着乐聚在智能服务机器人领域的重大突破。

图:乐聚机器人发展历程

图:乐聚人形机器人产品图谱

乐聚:华为赋能,从编程教育到具身智能

与华为等企业合作大模型:2024年6月,乐聚的“夸父”机器人搭载盘古大模型,在华为开发者大会上亮相。同年12月,与华为云在深圳共同成立具身智能产业创新中心,技术、业务与战略深度合作。

此外,乐聚与北京通院合作,推进基于Model-Based 的强化学习运动控制技术,成功在极寒气候下应用于长距离跑步测试。

赋能车企与科研,产能扩充促量产。乐聚积极推动产学研合作,正将全尺寸人形机器人的批量交付于各大车企与科研院所,推动人形机器人在不同领域的产业化和商业化。近一年来,乐聚全尺寸人形机器人在工业制造、商业服务、科研教育3大场景完成批量交付。

目前乐聚处于产能爬坡阶段,于2024年12月26日启动了江苏省内首条人形机器人生产线,计划年产200台。2025年,公司预计将产能提升至200台,并朝着年产300至500台的目标稳步推进。此外,25年1月21日,乐聚与国家地方共建人形机器人创新中心签署合作协议,共建具身智能训练场。

图:搭载盘古大模型, “夸父”机器人亮相华为开发者大会

图:乐聚第100台人形机器人交付仪

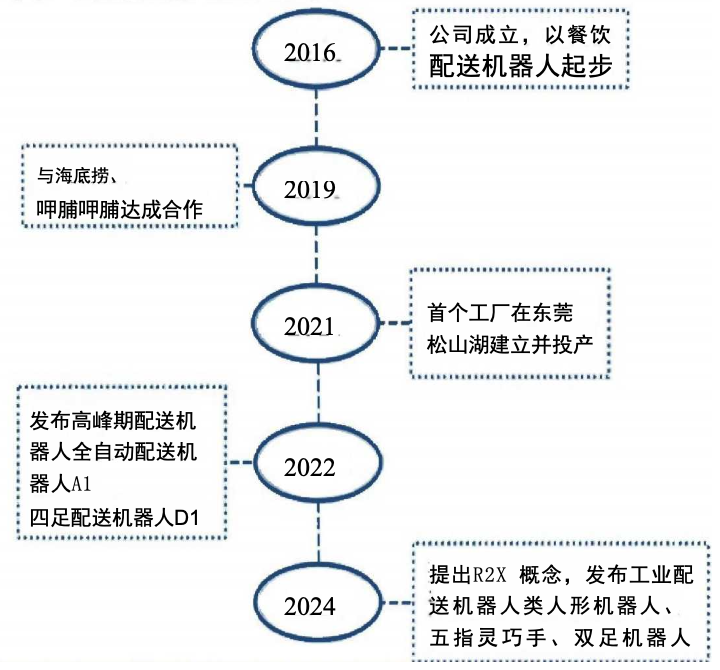

普渡机器人:首提R2X 架构,开启通用机器人新时代

商业服务机器人起家,出货量全球第一。普渡于2016年成立,以餐饮配送机器人起步。2017即发布第一款 产品“欢乐送”并进入全球市场。2017-2022陆续发布多款商业服务机器人,并通过与海底捞、呷脯呷脯的合作拓展市场。截至2023年底,累计出货量超70,000台,出货量国内居首,以23%份额占据全球商用服务 机器人收入第一。

提出R2X 概念,打造专用、类人形、人形三类机器人的完整产品布局。2024年1月24日,普渡首次提出了 Robot-to-Everything 架构,实现万物互联,全场景的智能生态。普渡开发了初代类人形机器PUDU D7,五 指灵巧手PUDU DH11以及首款全尺寸双足人形机器人PUDU D9,率先完成了专用、类人形、人形三类机 器人的完整产品布局。

图:普渡机器人发展历程

图:普渡产品矩阵

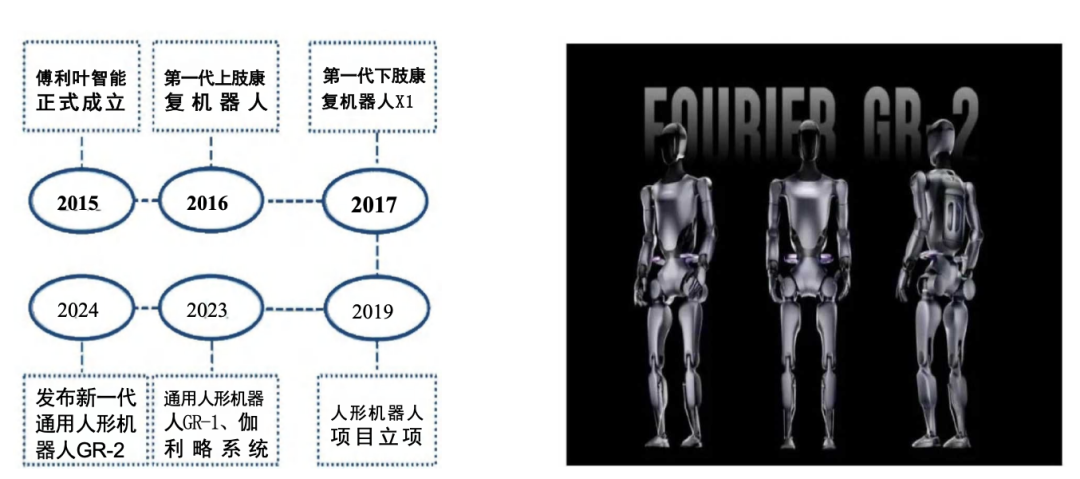

傅利叶智能:医疗康复机器人龙头,横向拓展通用人形

医疗康复机器人龙头,拓展至通用人形机器人。傅利叶智能成立于2015年,开始时专注于医疗康复机器人 的开发,在16、17年分别推出上肢与下肢康复机器人。得益于无框电机的发展,傅利叶在19年建立人形机器人项目,并在23年正式发布通用人形机器人GR-1, 实现了从康复机器人到人形机器人的转变。目前, 傅利叶形成了“康复机器人+伽利略系统+人形机器人 (GR-1+GR-2)” 的产品体系。

执行器自主研发,场景覆盖多元。在人形机器人方面,由傅利叶自主研发的高性能执行器FSA 集电机、驱动器、减速器及编码器于一体,保证了GR-1 的运动灵活度与控制精准性。

GR-1 在迎宾接待、科研教育、工业制造与医疗康复多个领域进行应用: 在中国建设银行训练,在上汽通用汽车工厂实测,借助康复领域的经验进行康复助手试练等。

基于GR-1 在实际落地中搜集的应用数据与客户反馈,24年9月发布的GR-2在硬件设计、开发框架、商业化等关键环节带来重要提升,主要体现在搭载的新一代12自由度灵巧手与 FSA2.0 提供的强劲运动控制。

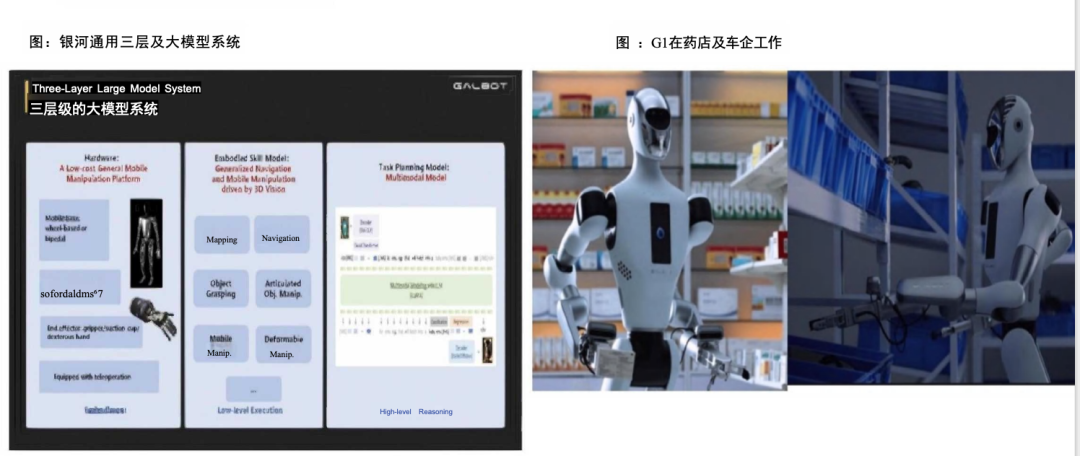

银河通用: 软硬件全面布局,自研大模型加持软硬件全面布局,三层级大模型系统。软件层面,2023年5月成立至今,银河通用已推出空间智能大模型Open6DOR、 基于视频的端到端大模型NaVid、 抓取大模型GraspVLA、 操作大模型SAGE 等通用大模型。

硬件层面,为解决Sim2Real差距,银河通用开发了深度传感器仿真器。创始人王鹤在2024年4月的中国生成 式Al大会上,进一步确立了包含硬件层、技能层和顶层大模型的“三层级大模型系统”。

依托软硬件基础,G1 为集大成者:银河通用2024年6月推出首代具身大模型机器人G1, 其在NVIDIA CES 2025发布会重磅登场,托举起英伟达的新一代显卡产品RTX5090。

产学研结合,药店&车企有望批量应用。2024年5月成立北大-银河通用具身智能联合实验室,依托北大与银 河通用的优势联合研发。同年9月,银河通用与美团买药合作,在24小时无人值守下,G1 在美团买药展位 完成了补货、取货任务。目前G1已与奔驰、极氪等车企合作,在天窗转运、拆跺、料箱转运中自主规划纠 错,提升整个生产装配效率。

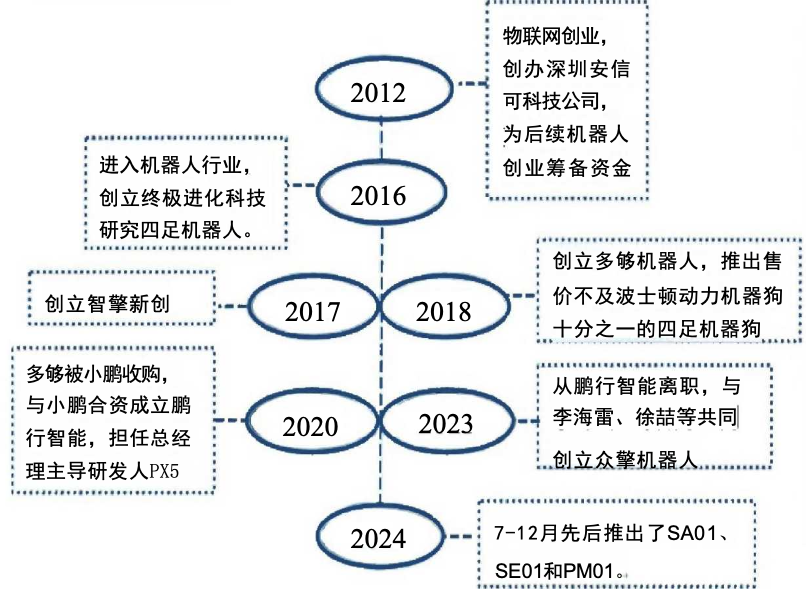

众擎机器人: 背景资深,步态自然创业经验丰富,小鹏背景的资深机器人团队。公司成立于2023年,团队90%以上为技术研发人员。创始 人赵同阳2016年起,先后创办了三家机器人公司,并于2020年与小鹏合资成立了鹏行智能,主导研发人形机器人PX5。

李海雷具备机械设计的深厚背景,徐喆则在步态算法和运动控制拥有丰富经验。公司于 2024年完成天使轮及天使+轮共计近亿元的融资,并于24年7至12月先后推出了面向科研教育的首款双足机器人SA01、工业全尺寸人形机器人SE01和全开放通用具身智能体PM01。

极致性价比: 全栈自研、开源算法与自然步态。众擎通过全栈自研核心部件,成功实现了大规模降本,SA01/SE01/PM01 分别仅售3.85/15/8.8万元。开源方面,SA01采用了全开源的运动控制算法方案,而 PM01 则开放基础操作代码,并支持x86 与Orin平台的训练与部署代码。

步态方面,SE01 采取自研一体化 谐波关节模组、强化学习和模仿学习相结合的运控方案和首创的端到端神经网络,步态非常自然。

图:赵同阳创业历史

进入机器人行业, 创立终极进化科技 研究四足机器人。

创立智擎新创多够被小鹏收购, 与小鹏合资成立鹏 行智能,担任总经 理主导研发人PX5数据来源:众擎机器人官网,物联网创业, 创办深圳安信 可科技公司,为后续机器人 创业筹备资金创立多够机器人,推出售价不及波士顿动力机器狗 十分之一的四足机器狗从鹏行智能离职,与 李海雷、徐喆等共同创立众擎机器人,先后推出了SA01、 SE01和PM01。

图 :SE01 深圳街口散步,自然步态爆红海内外

星动纪元:打造“人形机器人+灵巧手”矩阵

历时一年,打造“人形机器人+灵巧手”矩阵。星动纪元成立于2023年8月,由清华大学交叉信息研究院 孵化;在之前小星的技术积累下,24年8月星动纪元发布首款产品级人形机器人星动STAR1与灵巧XHAND1;2024 年12月,星动纪元推出了端到端原生机器人大模型ERA-42, 展示了与自研五指灵巧手星 动XHAND1 结合后的灵巧操作能力,“人形机器人+自研灵巧手”成为星动纪元的产品特色。

端到端方案领先,泛化能力优秀。

星动纪元在24年12月公布的ERA-42 是国内首个真正意义上的端到端原 生机器人大模型,比肩世界领先水平。

该原生大模型具备端到端原生架构,强大的模型泛化能力以及规模 化能力,是真正的具身大模型,与自研五指灵巧手星动XHAND1 结合后,能够完成超过100种复杂灵巧的 操作任务,体现星动纪元对通用智能体的理解与技术突破。

图:星动纪元产品矩阵

图:星动纪元ERA-42端到端模型

千寻智能:行业新秀,创始团队商业化经验丰富

行业新秀,创始团队具备丰富商业化经验。千寻智能创立于2024年2月,仅半年就完成了种子轮、近2亿元的 天使轮,由柏睿资本独家注资。技术路线上,千寻智能采用了与伯克利系类似的端到端架构和类似GPT 训练路线。并在成立半年多后,成功实现了业内顶尖的灵巧手操作。此外,创始团队在硬件领域还有上百个场景, 数万台机器人的商业化落地经验。

构建高通用大脑,算法效率突出。为解决机器人泛化性弱、交互性有限的普遍问题,千寻智能运用视觉语言 模型ViLa和部件约束模型CoPa, 构建了高泛化、高通用机器人大脑。为了突破数据短缺难关,高阳提出目前 全球样本效率最高EfficientZero和EfficientZero v2,通过提高样本效率,从模型底层解决数据短缺问题。在 模仿学习方面,高阳则提出了Efficientlmitate 算法,相比斯坦福的VMAIL 算法,效率提升了六倍,可帮助机 器人在实操过程中举一反三。

通过对物流、餐饮、康养等80多个场景的调研,千寻智能形成了一套独特且有效的商业化逻辑。公司预计在 2025年实现首个商用场景闭环,并快速推进市场化落地。同时,千寻智能将借助柏睿资本及其背后产投资源, 开展小规模出货,为量产做准备,计划在2025年交付数百台具身智能产品。

图:千寻智能采用端到端神经网络架构

图:千寻智能灵巧手演示图

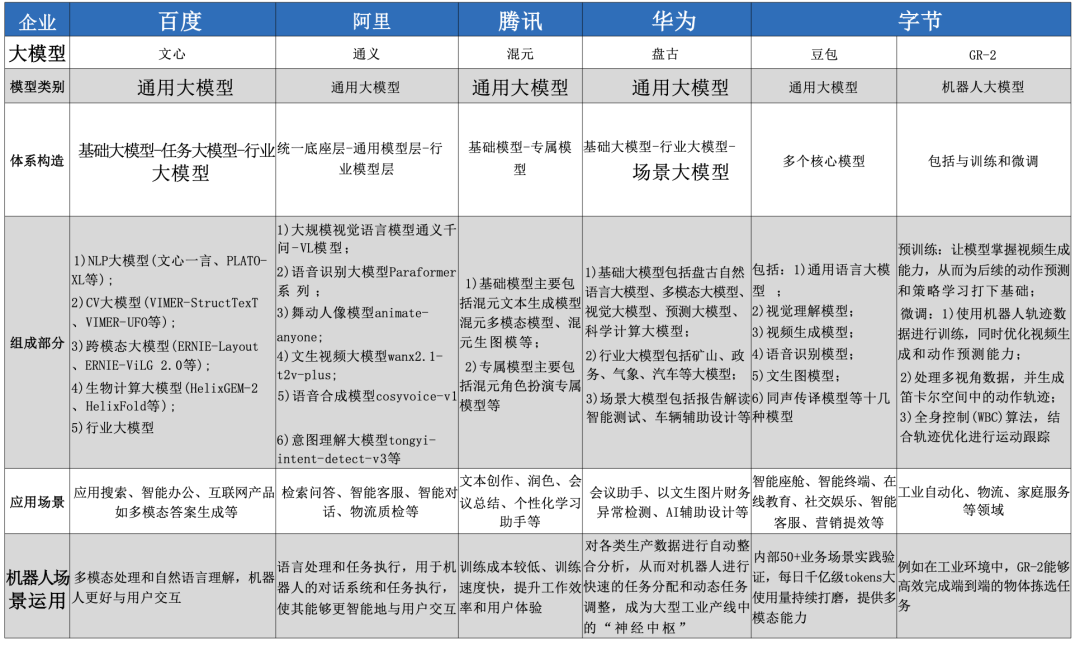

互联网企业:投资&大模型&自研,从“大脑”开始

互联网企业转变进入方向,多以“投资+大模型”的方式从“大脑”方面布局人形机器人: 人形机器人领域 前景广阔,2024年风口再起,虽然阿里、百度、腾讯等诸多互联网企业都开始尝试入局人形机器人,互联网企业的入局方式偏向于保守,很少有亲自下场制造人形机器人本体,更多的是采用投资企业或基于本身 数据优势进行大模型研发的方式入局,关注软件端的大模型高于关注硬件,从“大脑”方面发力。

表:主要互联网企业布局人形机器人方式

互联网企业:模型逐步拓展,当前差距尚存

互联网企业多集中在通用大模型,与真正的具身智能大模型尚存差距。

目前,国内的互联网大厂纷纷推出 自研多模态大模型,例如百度的文心、阿里的通义,腾讯的混元等。

但当前的多模态大模型无法驱动“本体”直接感知外部真实环境,并进行相应的任务决策与执行,更多的是依赖外部模块输入对外部的感知。

目前,国内的互联网企业也在往真正的具身智能大模型方面发展,其中运用昇腾亲和的Transformer 架构 -创新的π新架构的华为盘古大模型较为先进。

另外,字节最新发布的GR-2 机器人大模型聚焦机器人领域 ,可以无缝地将预训练阶段的知识转移到微调阶段,并且还考虑了多视角数据处理和全身控制算法,初步 具备世界大模型的能力。

表:主要互联网企业布局人形机器人方式

华为:人形机器人成为鸿蒙生态系统重要部分

始于2017年,持续发力,志在让人形机器人成为构建鸿蒙生态系统重要部分。在机器人领域,华为在2017 年与爱丁堡大学、软银签订协议围绕Al+ 机器人开展研发。

22年初步探索机器人领域,23年投8.7亿成立子公司极目机器人、24年12月大幅为极目注资到38.9亿,但业务探索或不限于极目。

从几个角度观察华为或在人 形布局上加速:

1)政府端,最近1年内已与深圳、重庆、四川等政府设立开展机器人或Al相关创新中心平台, 极目注册地在东莞且23年拿下60万平米产业园用地。如果从与智能车角度,还与上海政府合作紧密;

2)供应商端,25年11月和16家企业签署合作备忘录,包括整机厂商乐聚、拓斯达等,零部件厂商兆威、禾川等。

技术&资源共同赋能国产人形机器人:

1)真正“智能”: 华为的盘古大模型和鸿蒙生态使得人形机器人真正“智能”,赋予了其更高级的自然语言处理和图像识别能力,提高在复杂环境下理解与执行能力;

2)华为云: 可以让使用者更好操纵人形机器人,同时还能够帮助人形机器人系统升级以及隐私存储等;

3)产业链协同: 人形机器人的量产设计众多零部件与上下游的合作,华为在产业链协同方面经验丰富,可以迅速组织产 业链优势产能,实现人形机器人量产。

表:华为在机器人方面的公开行动

华为:人形机器人成为鸿蒙生态系统重要部分

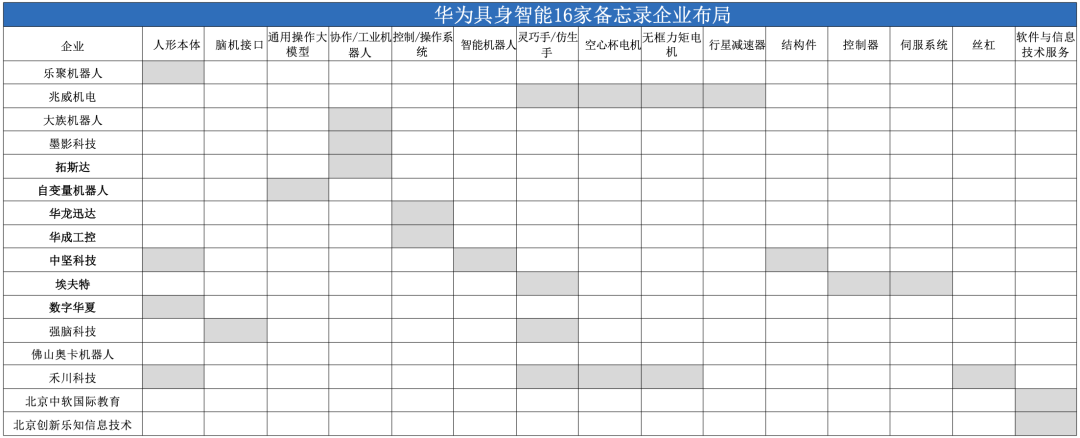

具身智能中心落地运营,与16家企业签订合作备忘录。2023年3月,华为、前海、宝安三方在华为中国合 作伙伴大会上签订合作协议。

2024年9月,合作三方又在上海完成了创新中心的启动程序。2024年11月,华为全球具身智能产业创新中心正式运营,该中心旨在联合企业协同创新,搭建高水平创新平台,提供一 站式产品技术交易服务,助力全球具身智能产业链的集散与升级。

同时,华为全球具身智能产业创新中心 还与包括乐聚机器人、兆威机电、拓斯达、中坚科技、埃夫特、禾川人形机器人在内的16家企业签订合作 企业合作备忘录,其中合作企业涵盖人形机器人产业上下游。

表:华为具身智能16家备忘录企业布局

字节: 聚焦“大脑”研发,GR-2 大模型开启具身智能新阶段

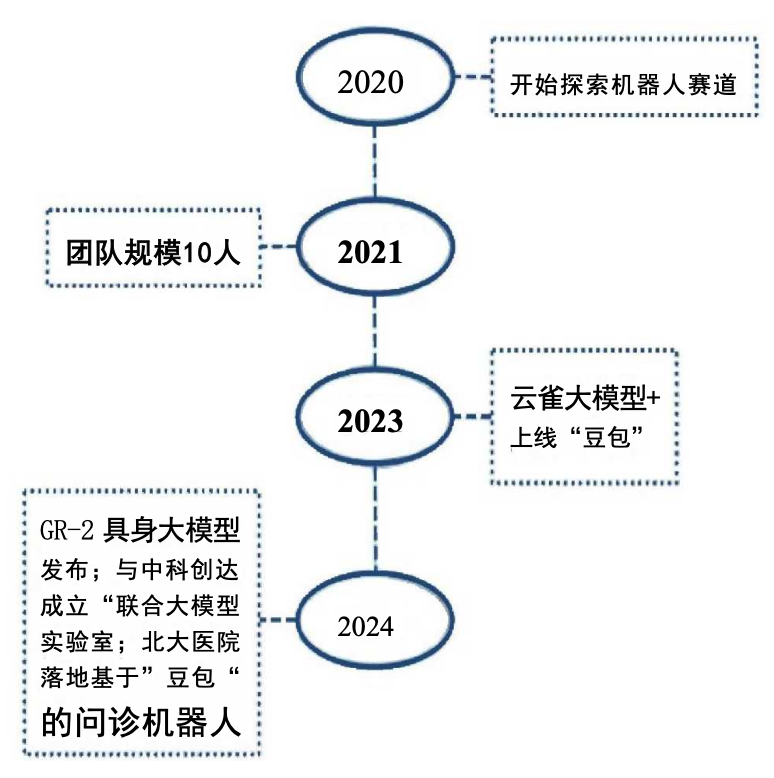

字节在机器人领域的探索开始于2020年,依托互联网企业数据优势开发大模型。

2021年底,字节的机器 人团队只有十余人,2022年之后开始逐渐增加投入。

2023年,字节推出了云雀大模型并同步上线“豆包”,成立Flow 部门专注于大模型的研发。

2024年是人形机器人赛道大热的一年,字节也发布了GR-2 具身大模型,并与中科创达成立“联合大模型实验室”,共同探讨大模型的应用。同时,基于豆包的Al 问诊机器人在北大医院正式落地。

采取聚焦战略,加大人工智能研发投入。字节在采取聚焦战略后,从大模型开始几乎清退削减所有与核 心业务无关的业务线,抽调大量高管人才掌舵人工智能领域,机器人团队开始隶属于AI Lab。

同时,向英伟达新增超过10亿美元GPU 订单,加大人工智能领域的投入,吸引了大量人形机器人初创企业共谋火 山引擎生态。

图:字节布局机器人领域重要时间节点

图:中科创达与火山引擎成立联合实验室

字节: 聚焦“大脑”研发,GR-2 大模型开启具身智能新阶段

GR-2 具身大模型亮点在于“机器人婴儿期”学习阶段,模仿人类成长学习复杂任务:它的训练包括预训练和 微调两个过程,在预训练阶段“观看”多达3800万个来自各类公开数据集的互联网视频以及500亿个tokens,涵盖家庭、户外、办公室等多种日常场景,具备学习多种操作任务和在多种环境中泛化的潜能。

在微调阶段, 团队使用机器人轨迹微调了视频生成和动作预测,展现出卓越的多任务学习能力,在超过100个任务中实现 了平均成功率97.7%。

百度:大模型+投资,争做人形机器人“卖铲人”

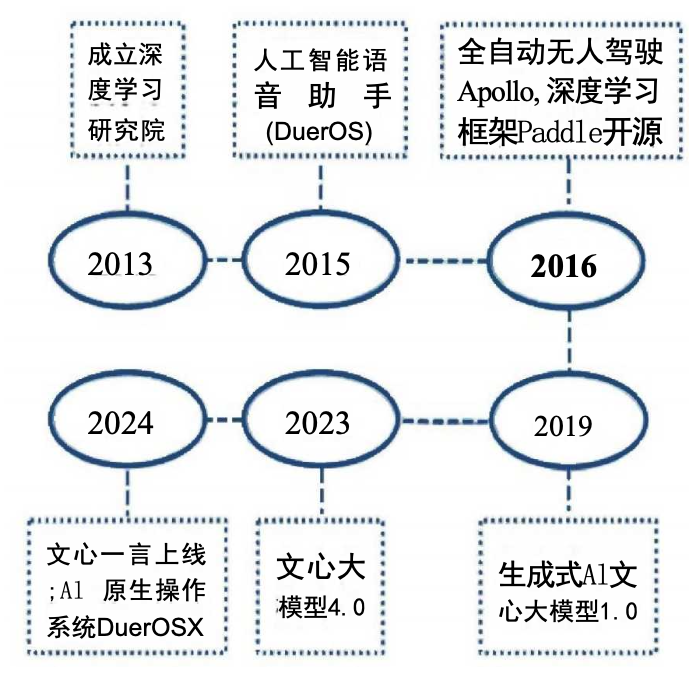

十 年Al路,少有的Al全栈式布局企业:百度的Al之路最早可以追溯到2011年,百度成立硅谷办公室,2013年 硅谷办公室改名为百度美国研究院,同年在中国建立了深度学习研究院。

其后的2015-2016年期间,百度进入Al技术产品化和商业化阶段,陆续发布人工智能语音助手DuerOS, 全自动无人驾驶Apollo, 以及深度学习框架飞桨Paddle 正式开源。

从2018年昆仑Al芯片以及2019年文心大模型正式发布开始,百度成为国内少有的同 时具备人工智能“芯片、框架、模型以及应用”四层能力的企业。

人形机器人领域大热,百度试图走“英伟达” 的路线,以自有大模型入局,主攻机器人“大脑”,为开发者们提供开发工具与仿真平台,成为人形机器人行 业的“卖铲人”。

图:百度布局机器人领域重要时间节点

图 :Paddle开源学习框架基本情况

百度:大模型+投资,争做人形机器人“卖铲人”

强强联合优必选,共同探讨“大模型+人形机器人”应用:百度作为国产大模型领导者,开发的文心大模 型具备跨模态、跨语言的深度语义理解与生成能力。机器人本体是具身智能的最佳载体,百度选择与优必选强强联手。

目前,优必选人形机器人Walker S通过百度智能云千帆AppBuilder 平台接入百度文心大模 型进行任务调度应用开发,在已有多模态感知与控制能力上获得了更加高级的意图理解能力和细粒度规划 能力,能够确保在受到干扰的情况下仍然能够顺利实施分拣。

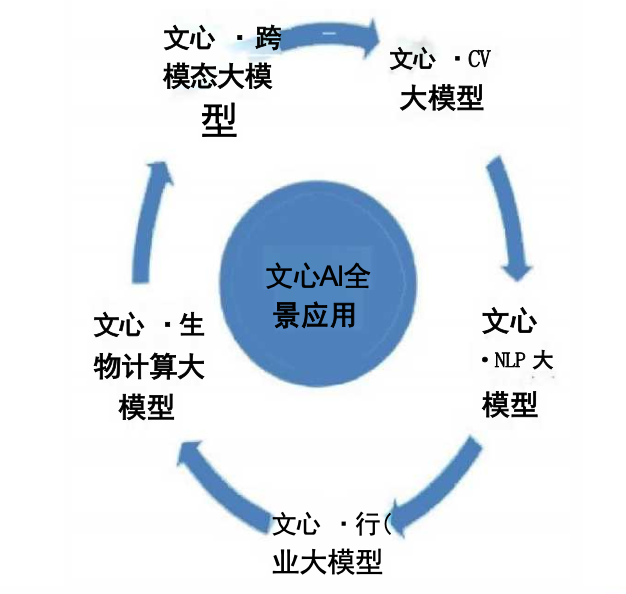

文心产业级知识增强大模型

图:文心大模型Al全景应用

阿里:自研+投资,通义落地工业机器人

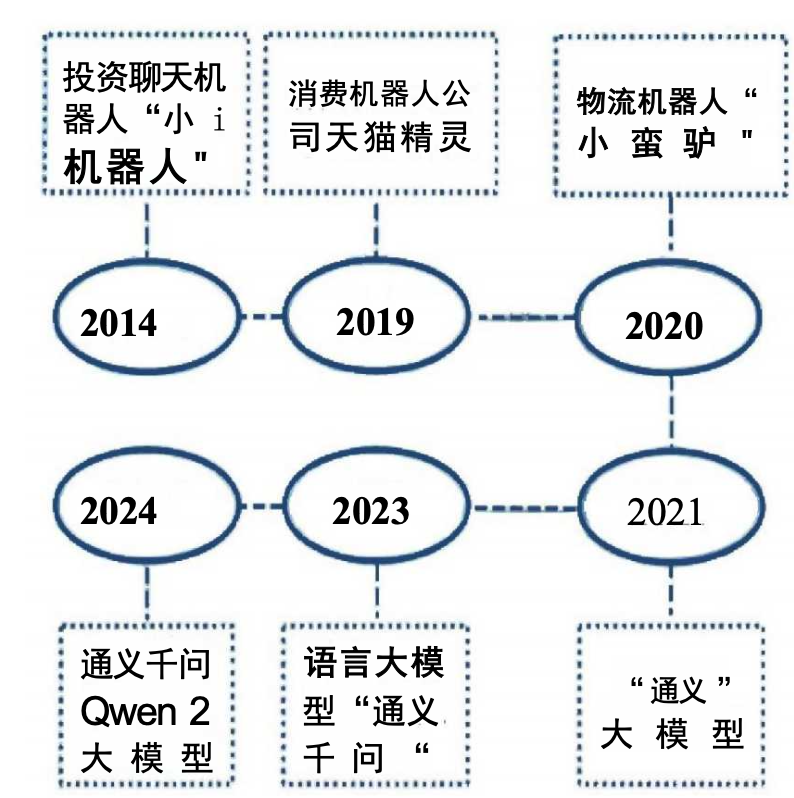

阿里2014年开始布局机器人领域,是中国最积极的互联网巨头。阿里在机器人领域的首次投资是2014 年的聊天机器人“小i”,现在已经是常见的在线客服。

2016年,阿里和软银、富士康合作,开始将“软银和法国Aldebaran Robotics 研发的“人形机器人”Pepper 引入中国,在宝安机场、国家电网营业厅 等场所投入使用。

2017年开始,阿里开始步入自研阶段,陆续成立消费机器人公司“天猫精灵”,发布 物流机器人“小蛮驴”,其后步入自研大模型阶段,2022年发布“通义”大模型,2023年发布语言大模 型“通义千问”,2024年发布开源大模型通义千问Qwen2, 同年,阿里首投人形机器人企业逐际动力, 在人形机器人领域以“自研+投资”的方式逐步推进。

图:阿里布局机器人领域重要时间节点

图:人形机器人Pepper

阿里:自研+投资,通义落地工业机器人

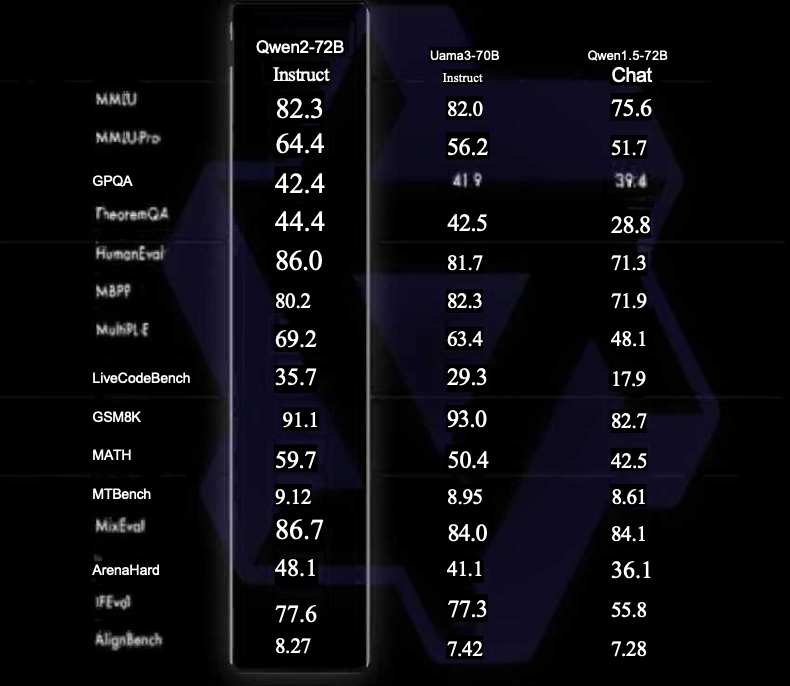

通义干问大语言模型接入工业机器人,Qwen2 开源大模型达成超干万商业订单。阿里作为国内较早布局大模 型和生成式Al的科技公司,在2023年4月发布首个自主研发的语言大模型“通义千问”,目前已经成功运用在工业机器人。

新发布的Qwen2 大模型系列涵盖5个尺寸的预训练和指令微调模型,并持续开源,发布至今 已经累计下载量超过4000万,全球衍生模型数量高达5万,达成一笔超千万的商业订单。

投资聚焦于大模型企业,首投人形机器人企业逐际动力并成为第二大股东。阿里今年来一直布局投资Al大模 型创业企业,包括月之暗面、MiniMax、智 谱Al、零一万物以及百川智能等国内主要大模型创业企业,几乎 头部项目全覆盖。

在人形机器人的布局中,阿里现在也开始强调实际的落地性和盈利性,开始投资人形机器 人企业。2024年5月,阿里旗下投资平台“杭州灏月”增股逐际动力,阿里成为其除创始团队外的第二大股东。

图:Qwen 2大模型全方位测评结果

图:部分投资的大模型公司以及人形机器人企业逐际动力

腾讯:Robotics X五代机发布,聚焦康养领域

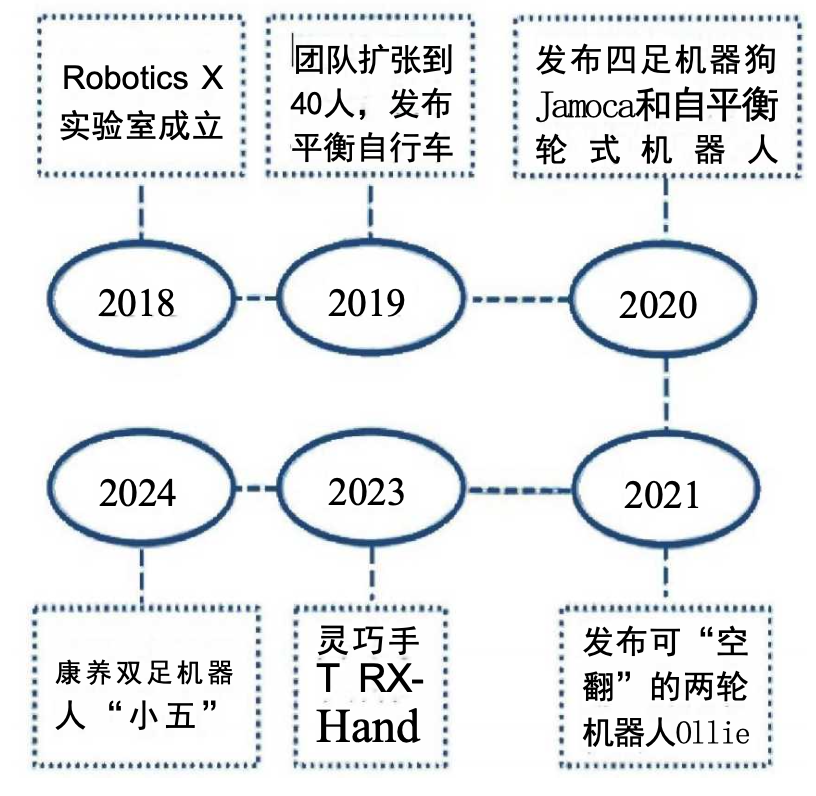

自研入局,腾讯成立Robotics X实验室入局具身智能领域。腾 讯Robotics X实验室成立于2018年,从成立 之后到2020年的两年时间中,虽然发布了平衡自行车,但是一直处于技术摸索混沌期,直到2020年才确定好“系统中心、控制中心、感知中心与智能决策中心”四条发展主线。此后,Robotics X陆续发布空翻两轮 机器人Ollie、 四足机器狗Max、IDC 运维机器人等。

2023年,Robotics X发布灵巧手TRX-Hand,2024年发布首个人形机器人“小五”,聚焦康养赛道,是机器人与人居环境二合一赛道上的里程碑式成果,但目 前暂未进行试点及商业化。

齐头并进,投资多家机器人和大模型企业。早在2017年,腾讯便投资了乐聚机器人,2018年参投了优必选 并成为第一大股东,其后还参与了宇树科技多轮融资以及星动纪元的Pre-A 轮融资。

同时,仅在2023-2024 年两年,腾讯一口气投资了包括智谱AI, 百川智能、月之暗面等7家企业在内的大模型公司,广泛布局机器 人整机&大模型领域。

图:腾讯布局机器人领域重要时间节点

图:腾讯Robotics X与Nature签约仪式

小米:自研人形机器人Cyber One,融入自有生态

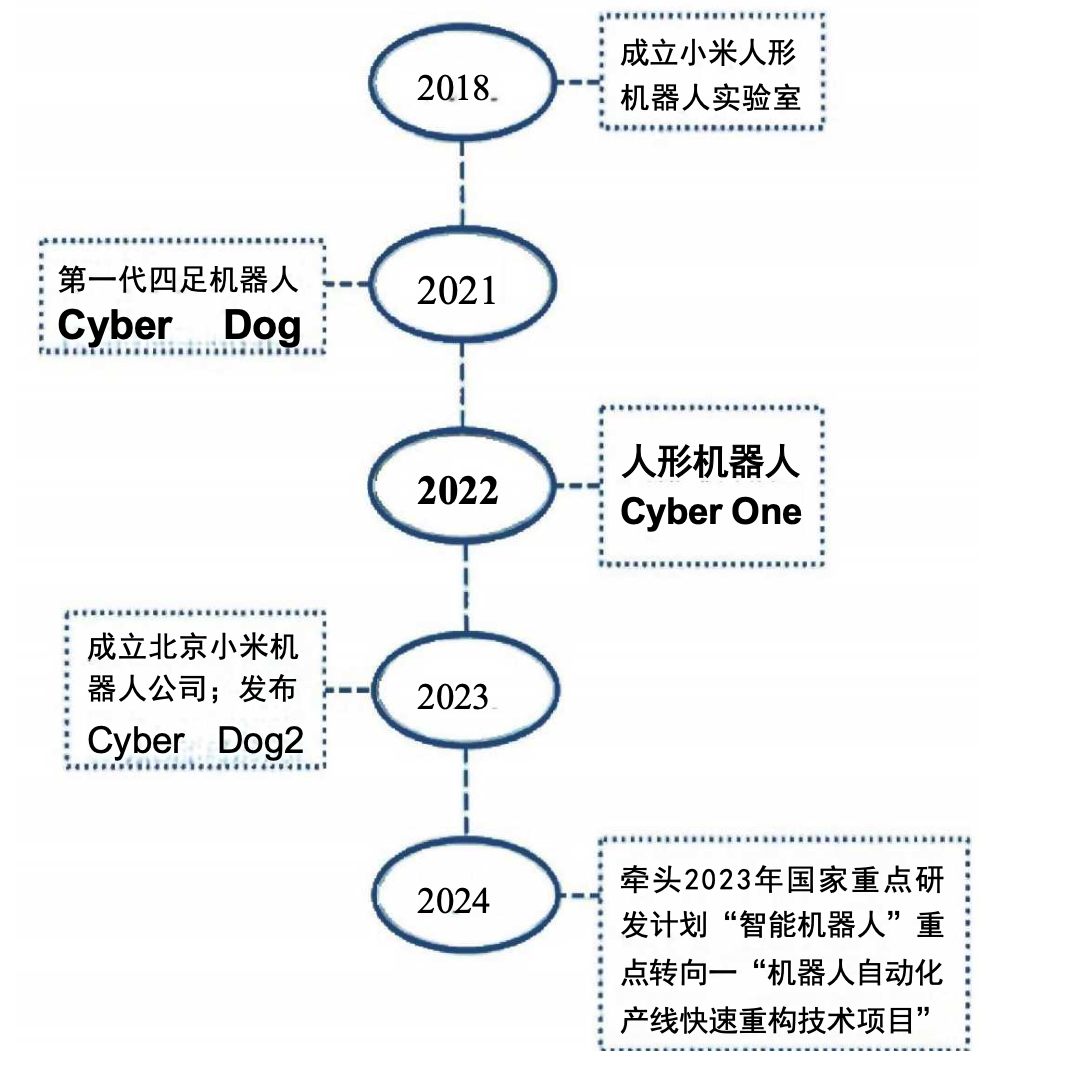

与多数互联网企业不同,小米选择自研人形机器人:2022年,小米发布搭载小米自研人工智能的全栈人形仿 生机器人Cyber One,被认为是小米进军人形机器人产业的里程碑产品。Cyber One暂时不会量产,而是选择积极融入小米自有制造系统当中。

2024年6月,北京小米机器人技术有限公司乔迁只北京亦庄小米工厂, 并宣布Cyber One在小米自有制造产线上的分阶段落地,预示着Cyber One正式转向特斯拉机器人"Optimus" 工业制造路线。除此之外,小米还研制出了高性能仿生四足机器狗Cyber dog和Cyber Dog2, 不过机器狗和Cyber One一样,暂时都没有量产。

图:小米布局机器人领域重要时间节点

图 :Cyber One和Cyber Dog2

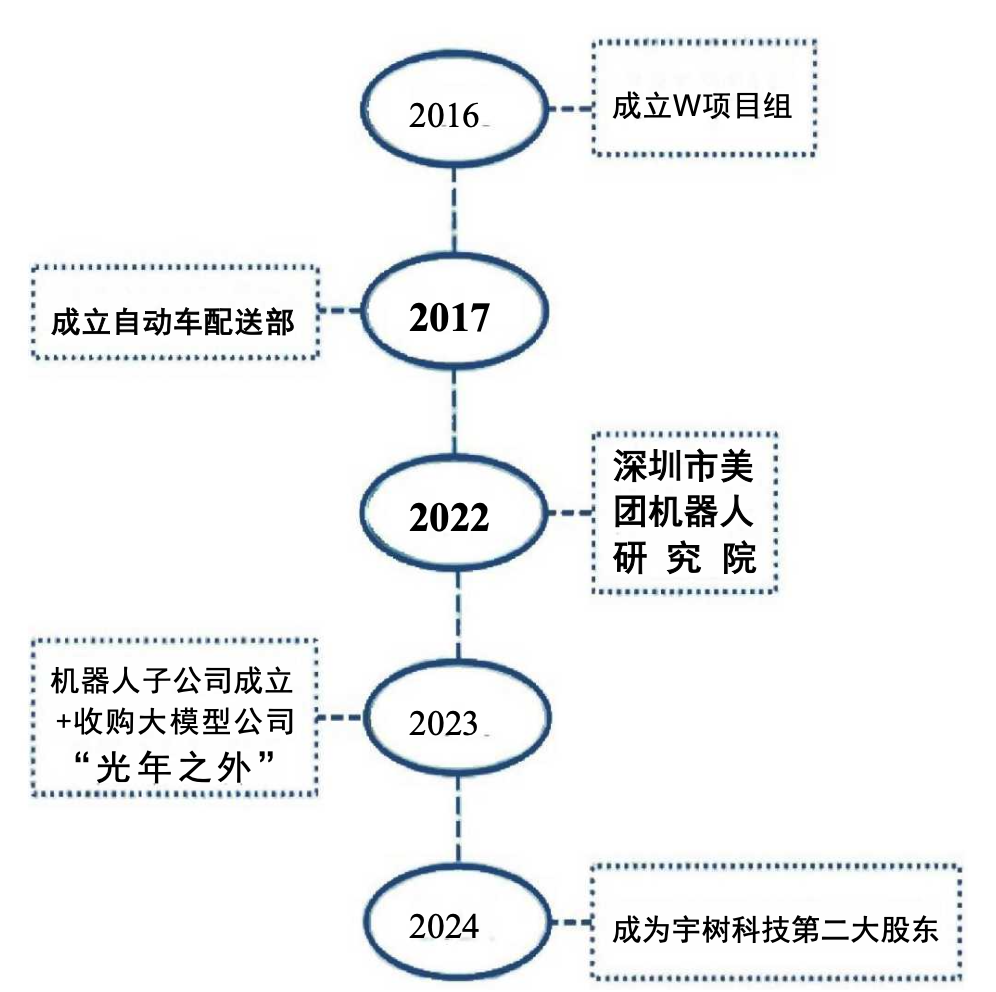

美团:坚持科技企业底色永不变

图:美团布局机器人领域重要时间节点

图:美团机器人研究院成立

图:美团无人车和无人机

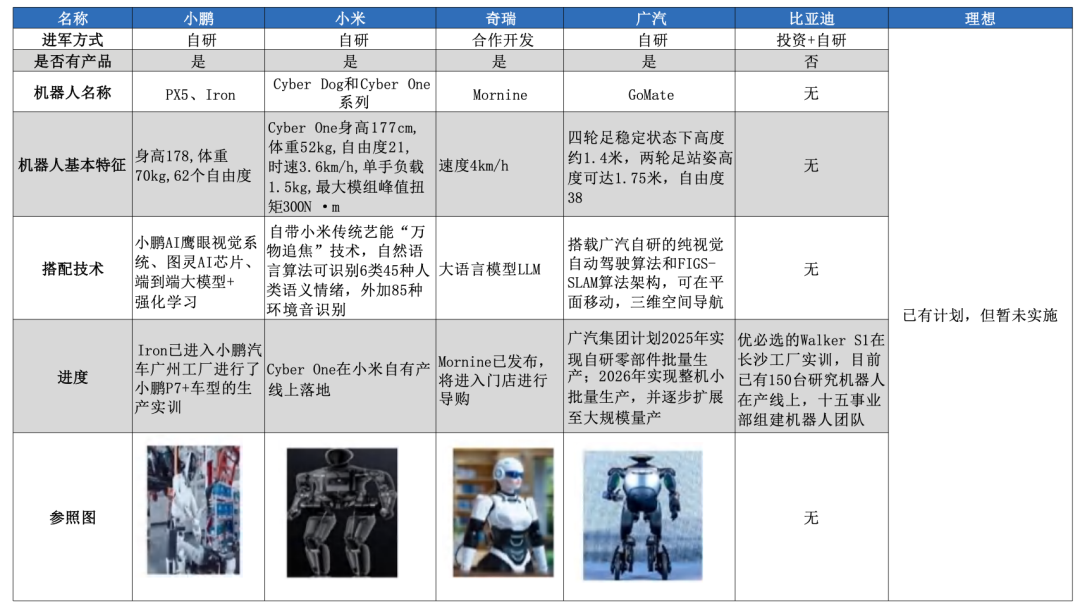

车企横向对比:各大车企跨界角逐人形机器人

2024年各大车企在人形机器人领域火热布局:广汽发布第三代具身智能机器人Go Mate,小鹏发布人形机 器人Iron, 小米之前发布的Cyber One,奇瑞的Mornine 等。

目前车企在机器人领域的布局主要有三个主要方式: 投资(如吉利等)、自研(小鹏、小米、广汽等)和合作开发(奇瑞等)。

跨界角逐是必然,车企具有天然优势。人形机器人与汽车自动驾驶本质类似,都是“感知+决策+执行”,因 此车企的许多技术可以直接复用到人形机器人上。

在决策层,Al芯片与智能驾驶芯片有共同性,如小鹏发布 的Iron 机器人芯片便是用的自研图灵芯片。同时车企在电机、传感器、动力电池等供应链快速复用。在应用 端,车企的自有工厂是人形机器人落地的天然场所。

表:各大主要车企横向对比表

车企横向对比:华为领衔,头部企业优势突出

华为领衔,头部企业优势突出。基于智能驾驶与大模型在底层算法层面具备一定的共同性,我们选取智能驾 驶人员投入及目前云端算力的规模作为核心指标,对主流车企进行横向比较:头部车企的投入规模较高,与第二梯队差距较大,其中华为领衔,在研发人员&算力规模方面均为国内第一。

表:各大主要车企智能驾驶研发人员投入(单位:人)

表:各大主要车企云端算力规模比较(单位:Eflops)

小鹏: 惊艳亮相,人形机器人Iron宣告小鹏回归大众视野

新一代人形机器人Iron 对标特斯拉“Optimus” 。2020 年,小鹏在机器人赛道开始迈步,收购四足机器人 企业“多够机器人”,成立“鹏行智能”,正式布局机器人赛道。2023年发布双足机器人PX5 。

2024年,小鹏再次发布新 一代人形机器人Iron。

Iron 人形机器人:Iron 几乎将PX5的软硬件重新设计,以真人1:1的比例打造,身高达到178厘米,体重70公斤;身体构造上,拥有62个全身主动自由度和15个手部可动自由度;“大脑”采用了小鹏自研的图灵Al芯片 ,拥有高达3000T的算力,具备强大的数据处理和学习能力,能够像人一样进行思考、记忆,并自主控制 手脚活动;Iron还融合了Al鹰眼视觉系统,实现了720°无死角的环境感知能力;结合端到端大模型和强化学 习算法,Iron 在行走和避障方面展现出了类似汽车驾驶的精准与稳健。

目前,Iron 机器人已在小鹏汽车的广 州工厂投入实训,主要参与小鹏P7+ 车型的生产流程。

广汽: 第三代具身智能机器人GoMate 发布

第三代产品发布,核心零部件自主研发。2024年12月,广汽发布第三代具身智能机器人GoMate, 其核心零 部件完全自主研发。早在2022年,广汽便已立项Al机器人,并于2024年陆续发布了第二代和第三代具身智能机器人。其中,第二代具身智能机器人采用可变轮足设计,搭配灵巧手,采用“远程操控+Al末端自主”的 模式。不到一个月后,公司便发布第三代具身智能机器人GoMate。

软硬件全面升级,25年有望实现零部件批量生产。GoMate 采用了微型低压伺服驱动器,驱控一体化设计关 节模组,还加入了广汽自研视觉自动算法,还配备了多种传感器以及云端多模态大模型,使其能够更好的感 知周边环境,迅速响应人类的语音指令。

此外,GoMate 采用模仿学习和强化学习等方法提升自主操作能力, 可模仿人类进行倒茶、整理衣服、搬运物品等精细任务操作。广汽计划2025年实现自研零部件批量生产,并 将在主机厂车间生产线和产业园区开展整机示范应用。

比亚迪:投资+自研入局,押注人形机器人

押注人形机器人,保持新能源汽车领域竞争优势。身为国内车企龙头之一的比亚迪,旗下事业部众多,工 厂遍布全球、产线&型号丰富,尽管自有汽车产线自动化率也已经高达95%以上,但仍需大量装配、检测工人,可以预见对机器人的需求量相当大。

其一直对机器人行业多有关注,先后投资优必选、智元机器人 等人形机器人企业。2025年,比亚迪十五事业部公布内部代号“尧舜禹”的人形机器人项目,标志公司正 式涉足这一前沿领域。

比亚迪与优必选合作由来已久,不断深入。

1)投资:在优必选创业初期,比亚迪便进行天使投资800万元, 随后又多轮投资;

2)业务协同:优必选的智能云平台商用服务机器人Cruzr采用比亚迪电池技术和电机技 术,此外优必选Walker S1已进入比亚迪工厂实训。

奇瑞:人形机器人Mornine 发布,正式进军人形机器人赛道

合作开发,Mornine 正式发布。2024年5月,奇瑞联手Al公司Aimoga 共同研发的人形机器人Mornine 正 式发布。

Mornine 采用仿生设计,有着仿人硅胶面孔和模拟人类面部肌肉动作能力的设计,同时还配有五指灵巧手,进一步提升形象逼真度。

奇瑞对机器人的规划主要分三个阶段:

第 一 步Mornine 主要去到门店充当导购,可以通过语音或屏幕界面 提供详细的产品信息和建议;

第二阶段,奇瑞将进一步完善人形机器人的动作丰富度,提升人形机器人的 行走及移动导航能力,改善目前Mornine 动作僵硬且只能小范围移动的不足;第三步则是围绕各种场景, 例如儿童看护、做家务等,使得Mornine 成长为全面的家庭助理。

图 :Mornine 在发布会现场

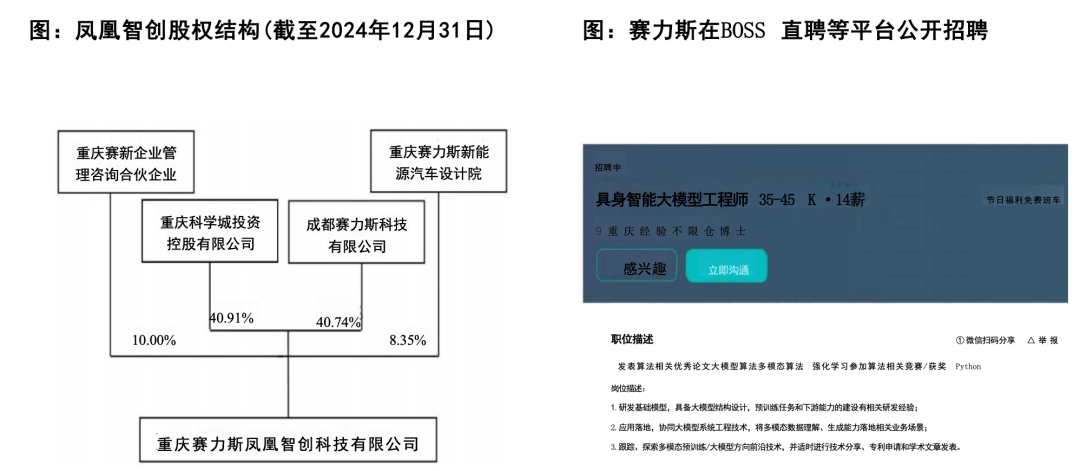

赛力斯:布局刚刚开始,打造具身智能专业团队成立公司,赛力斯开始布局人形机器人。2023年12月29日,赛力斯成立重庆赛力斯凤凰智创科技有限公 司,由财政局控股公司作为凤凰智创的最大股东。

此外,2024年9月14日公司还申请注册了ROBOREX商标,并在10月12日拿到了受理通知书。

团队人才招募,打造具身智能团队。赛力斯在公开平台上发布了和具身智能相关的招聘信息,截至2024年 11月共有岗位5个,且仍在招募中。

其他车企:渐次入局,人形机器人成为新热土

多家车企看好人形机器人:

1)理想: 2024年12月,理想CEO 表示,理想汽车100%会做人形机器人, 一年 一百亿的研发费用半数投在人工智能;

2)长安汽车: 将人形机器人纳入战略布局,明确计划未来五年内在人形机器人领域投资超500亿,2026年前推出飞行汽车产品,2027年前发布人形机器人 产品;

3)上汽集团: 上汽创投参与人形机器 人本体企业智元机器人的A3轮战略融资,以投资机器人企业的形式切入人形机器 人领域 ;除此之外,宁德时代、东风等十几家国内车企都开始渐次入局,人形机器人正 在成为备受车企追逐的新热土。

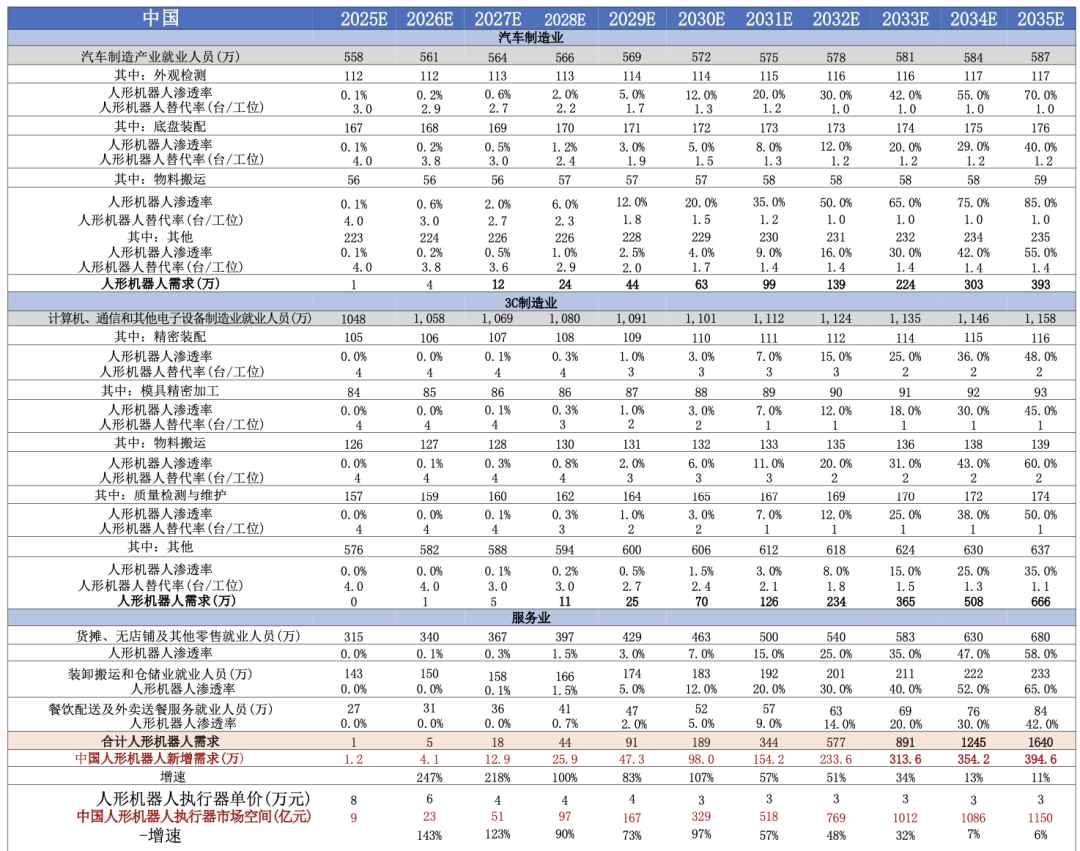

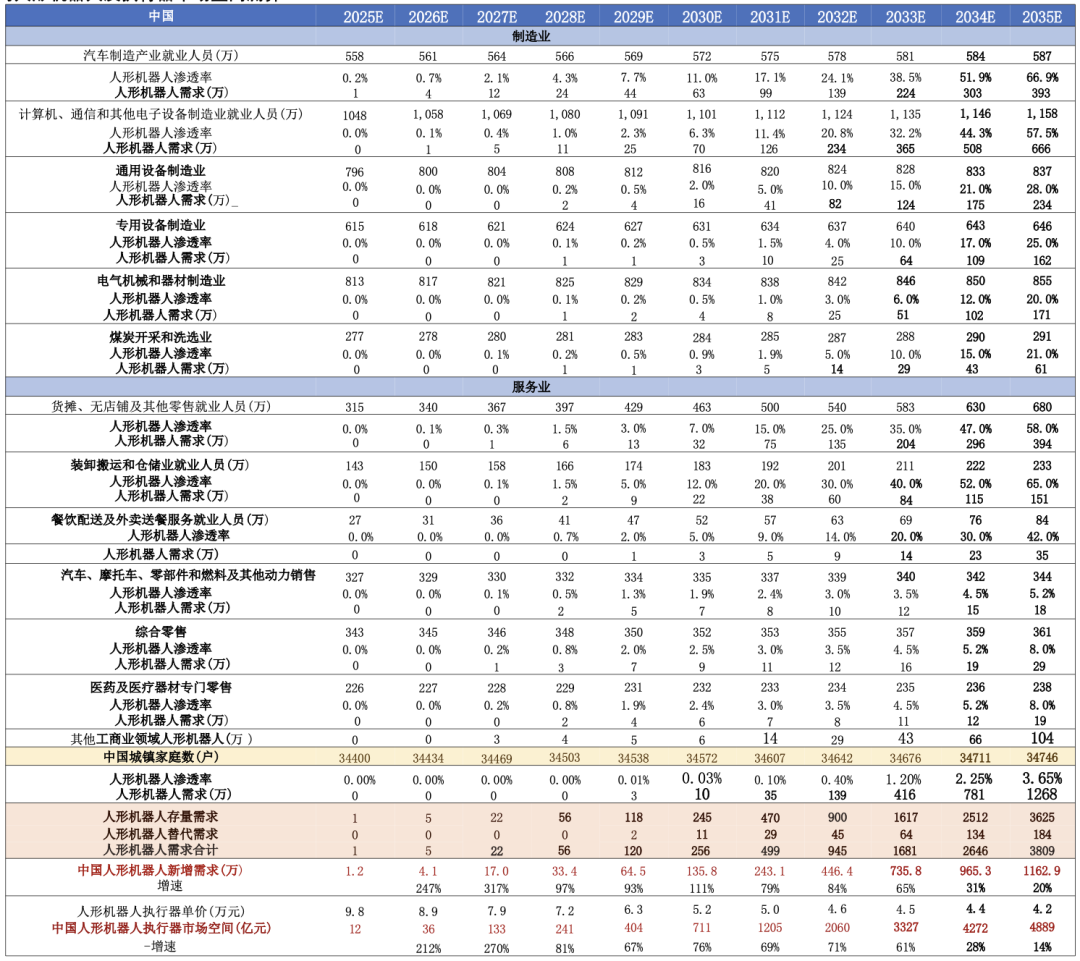

空间测算及零部件梳理

应用场景:多环节替代,长期经济性凸显需求迫切,大批量应用临界点已至。近半年国内车企开放众多工位测试人形机器人,机器替人需求迫切, 但当前机器人功能仍处于快速迭代阶段,车企多采用多个机器人替代1个工位(工厂中的生产单元,对应1 位或多位工人)的方案,后续随着机器人功能提升有望实现1:1替代。

机器人开发周期一般为6~12个月, 24年下半年各大车企加快验证,目前大批量应用条件已基本具备,临界点已至。

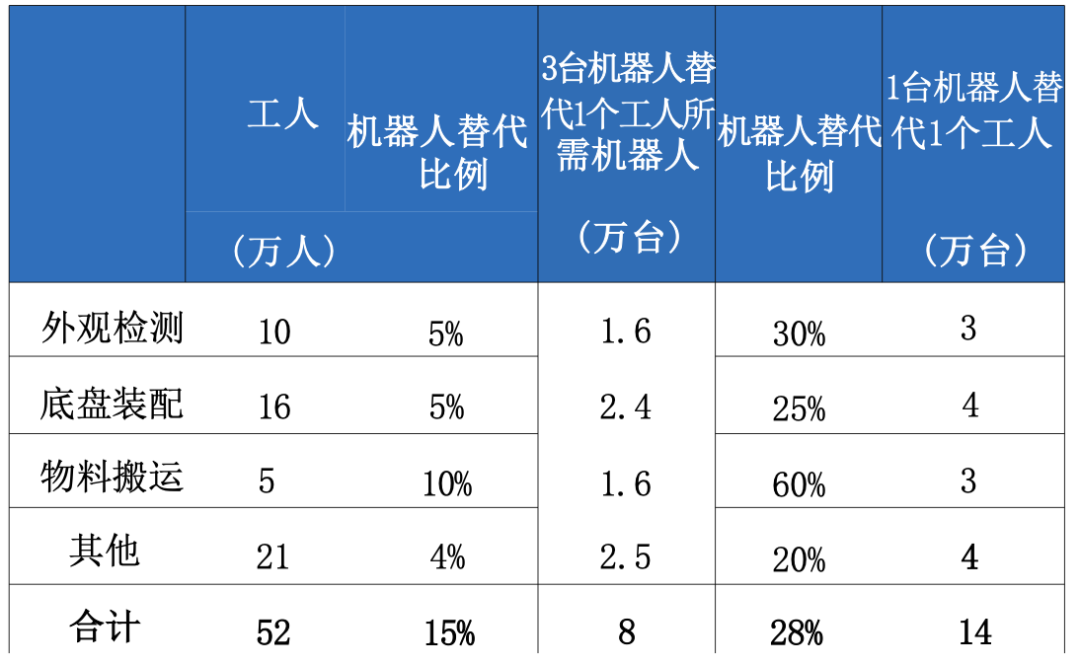

以比亚迪工厂为例,人形机器人可用于外观检测、底盘装配、物流搬运等自动化设备仍无法全部完成且重 复率较高的生产环节,初期按照5%的渗透率(搬运较为简单,因此为10%),3台机器人对应1个工位, 对应自用需求8万台,若长期提高到28%渗透率,1台机器人即可替代1个工位,对应需求14万台。

长期来看,人形机器人降本空间大,经济性凸显:放量初期按照一台机器人成本40万算,3台替代一个工 位,回本周期7年。但若成本下降至12万元,1台替代一个工位,回本周期降至0.7年,经济性凸显。

图:人形机器人自用量预测(以比亚迪为例进行测算)

图:人形机器人在车企中应用的经济性测算

国内机器人空间测算

从节奏上看,目前自动化程度较高,头部企业较为集中,应用环节较为明确的汽车、3C有望率先起量。 图:国内人形机器人及执行器市场空间测算

国内机器人空间测算

国内机器人执行器空间测算:目前人形机器人的研发和市场布局主要瞄准汽车、3C、搬运、配送等应用场景,后续也将在 能源开采,综合零售等工商业领域应用并进一步走进家庭。我们预计2030/2035年机器人新增需求将达到136/1163万台。

图:国内人形机器人及执行器市场空间测算

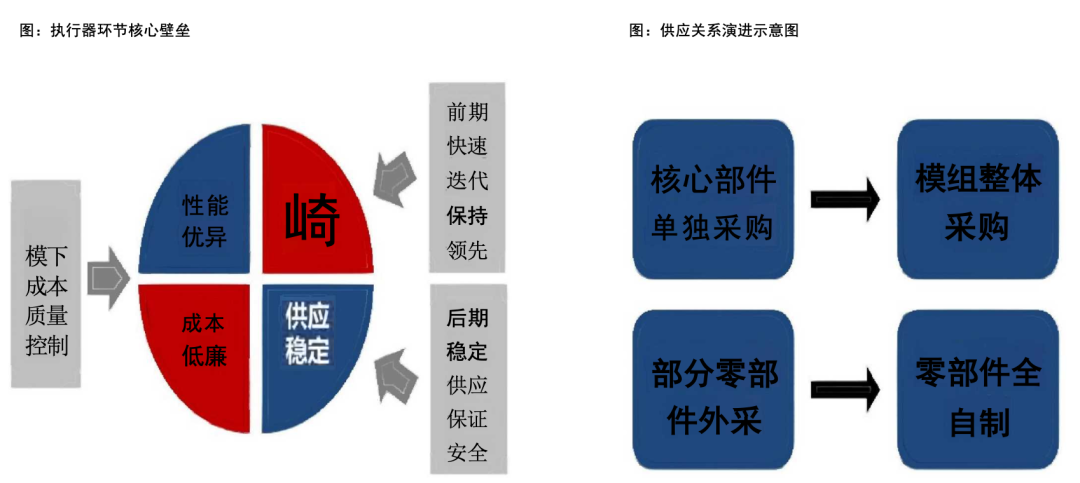

执行器: 成本质量控制是核心,模组外采&部件自制趋势初现

“性能优异”“成本低廉”“快速响应”“供应稳定”是执行器环节的四大核心竞争力。系统性降本能力, 即做到大规模生产下的成本质量控制是国内执行器环节的核心,目前多数机器人企业规模较小,并不具备规模化能力。

下游对模组整体采购比例提升,远期看执行器环节有望实现零部件全自制。当前机器人企业重点迭代运动 控制及模型能力,对硬件的制造、集成投入不足,因此对关节模组的整体采购需求增加。此外,当前机器 人仍处于功能实现阶段,对于零部件的选择更加侧重性能,因此部分核心零部件(如丝杠、减速器)仍需 要外采。

但长期看,零部件自制一方面可以提升零部件的适配性,同时还可以增厚执行器企业利润,头部 企业也正通过自购设备&合资公司等方式进行研发,最终实现零部件全自制。

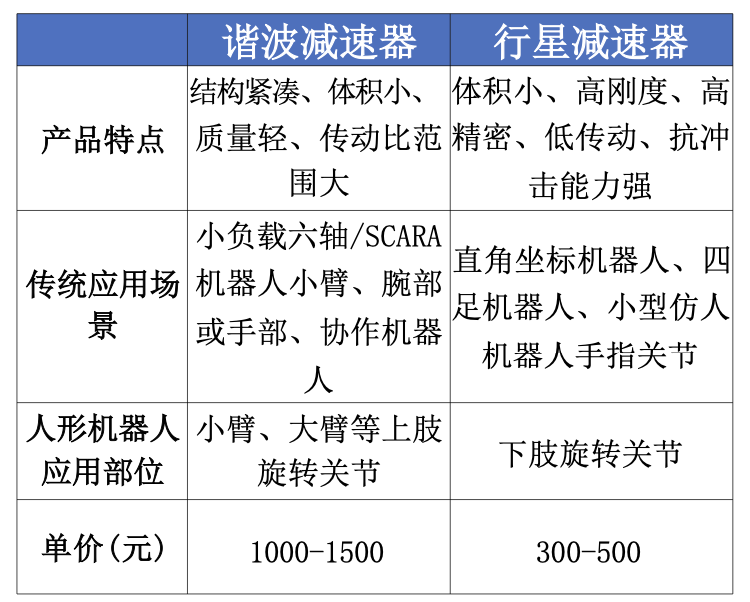

减速器:谐波减速器是关节的最佳方案,国产份额逐步提升

谐波减速器为人形机器人旋转执行器的最优方案。减速器是连接动力源和执行机构的中间机构,具有匹配 转速和传递转矩的作用。谐波减速器负载小、精度高、结构紧凑,在工业机器人领域用于小负载六轴、小负载SCARA及协作机器人,在人形机器人中主要应用于小臂、大臂等上肢旋转关节。

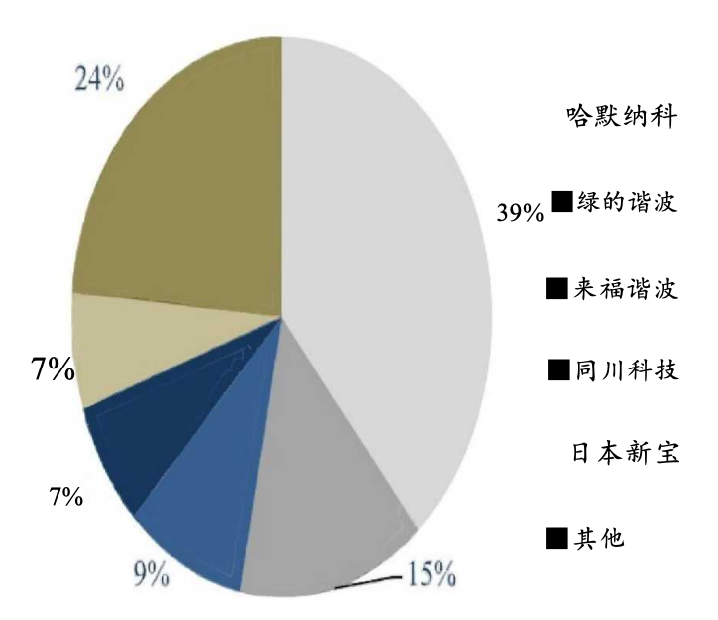

柔轮和钢轮的制造是核心,国产厂商份额逐步提升。谐波减速器由柔轮、钢轮及波发生器组成,关键指标 为减速比、平均负载转矩最大值、寿命、精度、强度等,其中柔轮和钢轮的制造难点在于材料选择、加工 工艺及对热处理/齿形精度的控制。哈默纳克此前全球份额超80%,但国内绿地、来福份额逐步突破,23 年日哈默纳克和新宝在国内已下降至45%。

图:国内人形机器人相关政策梳理

图:2023年国内谐波减速器竞争格局

丝杠:国内大规模应用暂未成风,T 降本后有望带动方案升级

滚柱丝杠是人形机器人线性执行器的最佳方案。人形机器人向更加拟人化的方向演进时,双足、双臂需采 用连杆结构,连杆末端采用“电机+丝杠”结构,能够满足刚性、载荷、运动精度和连续性要求。丝杠采用滚柱丝杠和T型丝杠(不用滚珠因其负载能力稍弱)。

工艺及设备共同形成滚柱丝杠壁垒,人形机器人规模化后有望带动国产方案升级。滚柱丝杆难点在于精度 的控制。从工艺角度看,热处理(影响寿命)、精磨(影响精度)、装配(影响一致性)是核心;其次, 对设备的精度要求极高,精磨设备交货周期需1-2年。当前,滚柱丝杠仅用于航空等高端领域应用,特斯 拉量产带动降本后有望带动国产机器人方案升级,线性执行器渗透率有望逐步提升。

图:滚柱丝杠成本测算

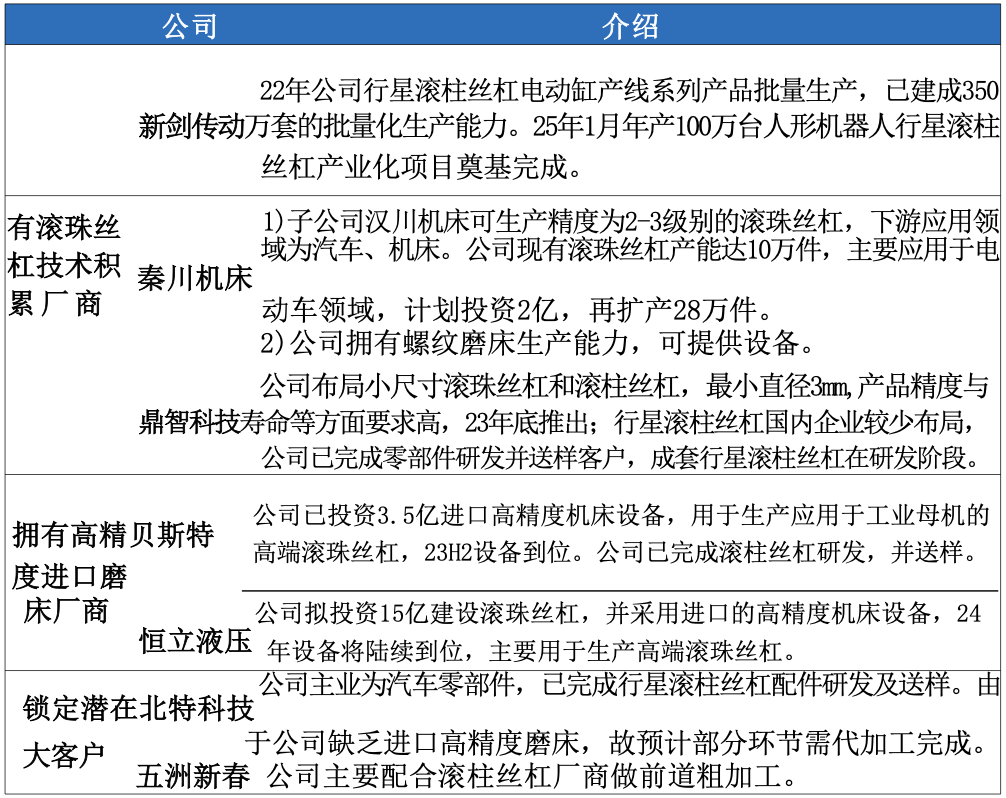

图:国内主要的滚柱丝杠参与者及特点

灵巧手:远期空间广阔,短期方案仍未收敛

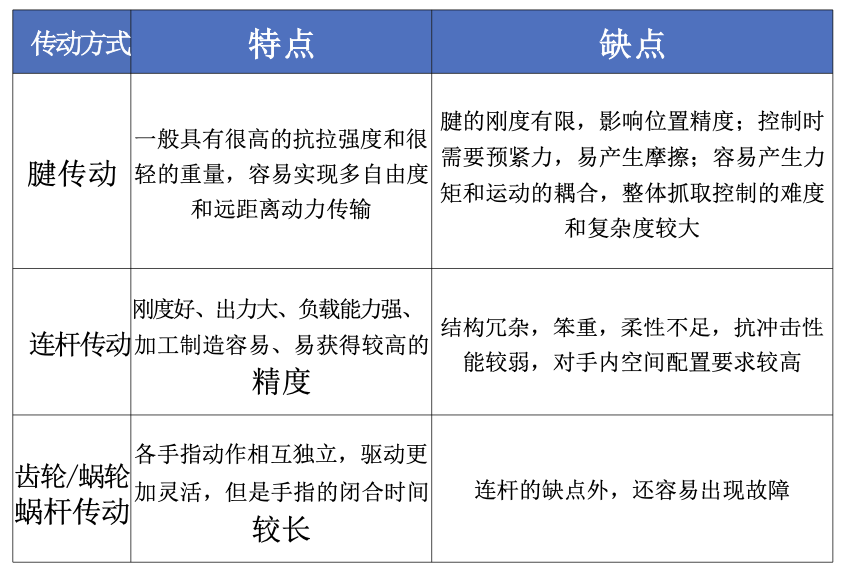

灵巧手对提高机器人柔性意义重大,是人形机器人手部的最终方案,但方案目前仍未收敛。灵巧手作为末 端执行器,是机器人与环境相互作用的最后环节与执行部件,对提高机器人的柔性和易用性有着极为重要的作用,其性能的优劣在很大程度上决定了整个机器人的工作性能。

目前有三种主流的传动方式,其中连 杆传动精度较高,是目前的主流方向,但因其对电机要求较高且相对笨重,各家也在积极研发蜗轮蜗杆、 腱绳方案,目前仍未收敛。

多家企业纷纷推出灵巧手产品,目前还处于功能验证阶段。相对于关节模组已经相对成熟,灵巧手目前仍 处于研发及功能验证阶段,目前最新推出的产品多为12自由度,后续有望随着材料、方案逐步成熟,自由 度预计将进一步增加,灵活度提升。

图:三种主要的灵巧手传动方式

图:国内部分灵巧手参与者及自由度参数

国内机器人零部件单价测算国内人形机器人成本拆分及趋势判断:

1)单体关节数目随自由度(方案升级、双足比例提升等)提升而 增加;

2)早期以旋转关节为主,线性关节逐步成熟后渗透率提升;3)灵巧手方案逐步收敛至五指灵巧手。我们测算2035年大批量生产后,单个机器人执行器价值量约4万元。

图:国内人形机器人成本拆分

国内机器人零部件空间测算: 长期空间排序来看,行星滚柱丝杠>无框力矩电机>谐波减速器>空心杯电机 >梯形丝杠>行星减速器。

图:国内人形机器人零部件空间测算

风险提示: 人形机器人推广不及预期,特斯拉人形机器人量产进展不及预期,产业链降本不及预期,行业 关键技术突破不及预期,竞争加剧等。

人形机器人推广不及预期风险。人形机器人的推广受到现有技术、用户接受度、具体应用场景需求等多 方面的影响,商业化进度具有不确定性,可能对产业链产生不利影响。

特斯拉人形机器人量产进展不及预期风险。特斯拉人形机器人的量产对于行业具有引领作用,若其量产 时间点继续推后,对于上游供应商将产生不利影响。

产业链降本不及预期风险。目前人形机器人方案成本较高,各核心零部件均有较大降本空间,降本进度 不及预期将影响下游大规模应用。

行业关键技术突破不及预期风险。人形机器人软件、硬件相关关键技术尚在研发当中,需要实现技术突 破才能使机器人性能、成本满足需求。

市场竞争加剧风险。人形机器人未来商业价值显著,正处于持续投入、激烈竞争阶段,新进入者入局可 能使公司面临竞争加剧的风险。