近日中方对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税。

对于芯片来讲原产地是如何判定的呢?以下我们一起解读一下。

根据国际贸易规则,原产地通常以“实质性加工”发生地为准。对芯片而言,晶圆制造和封装测试(后段工艺)是核心环节,因此原产地一般为代工厂所在国家/地区:

不同国家/地区对“原产地”的定义和判定标准存在差异,主要分为两类:

完全获得或生产标准:芯片从原材料到最终产品的所有生产环节均在一个国家/地区完成。

实质性改变标准:若生产涉及多国,则以芯片发生“实质性改变”(如关键制程)的国家为原产地。具体标准可能包括:

税则归类改变(HS Code变化):芯片加工导致海关税则分类变化。

增值比例(Value-Added):原产国需贡献一定比例的增加值(如35%-50%)。

特定加工工序:某些国家将光刻、晶圆制造等核心工序视为判定关键。

美国:

根据《出口管理条例》(EAR),若芯片包含一定比例的美国技术或设备(如10%阈值),可能被纳入出口管制范围,无论物理生产地。

原产地判定强调“技术来源”,例如台积电代工的芯片若使用美国技术,可能被美国视为“受控产品”。

欧盟:

采用“最后实质性加工地”原则,注重生产流程的附加值分布。

未来可能将碳足迹、绿色制造纳入原产地考量(如碳边境税)。

中国大陆:

根据《中华人民共和国进出口货物原产地条例》,原产地需满足“完全获得”或“实质性加工”(如制造工序、增值30%以上)。

国产化政策(如“中国制造2025”)推动本土供应链替代,强调芯片设计、制造、封装的全链条本土化。

中国台湾地区:

芯片原产地通常以制造地(如台积电晶圆厂所在地)为准,但受美国技术管制影响,可能被双重认定为“含美国技术”。

技术制裁案例:

美国对华为的制裁基于“含美国技术”原则,即使芯片在中国大陆生产,若使用美国设备或软件,仍可能被禁运。

荷兰ASML光刻机出口受限,直接影响中国芯片制造能力,间接改变供应链原产地布局。

供应链重组:

各国推动芯片本土化生产(如美国《芯片法案》、欧盟《芯片法案》),试图将原产地与本国绑定。

企业通过“产地多元化”(如在美、日、欧设厂)规避原产地风险。

多国分工:一颗芯片可能涉及设计(美国)、制造(中国台湾)、封装(马来西亚)、设备(荷兰)、材料(日本)等多国环节。

技术嵌套:先进制程芯片(如7nm以下)依赖全球供应链,原产地难以单一界定。

政治干预:原产地可能被用作技术遏制的工具(如美国限制中国获取先进制程芯片)。

企业合规:需跟踪各国原产地规则,避免因误判导致关税处罚或禁运。

成本与供应链:原产地政策可能迫使企业调整供应链(如“去中国化”或“近岸外包”),增加成本。

技术竞争:原产地争夺反映全球半导体技术主导权博弈,影响行业格局。

芯片原产地不仅是技术问题,更是政治经济问题。其判定需综合法律条款、生产流程、技术来源等多维度分析。

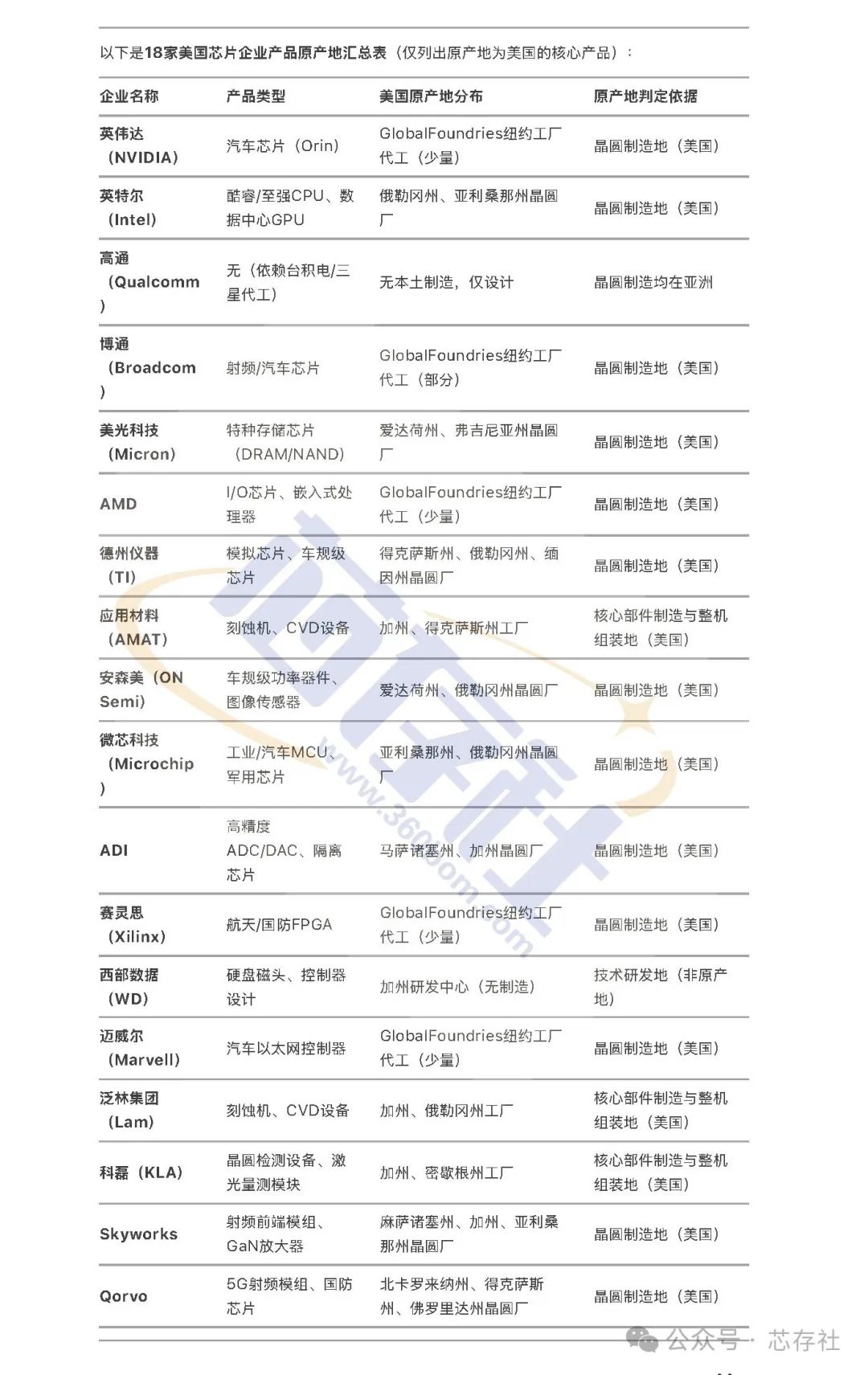

以下是美国排名前18的芯片企业,这些企业在各自领域中均处于全球领先地位,涵盖了从CPU、GPU到存储芯片、通信芯片等多个关键领域,按其在行业中的影响力和市场地位整理如下:

英伟达(NVIDIA)

产品:GPU、AI计算平台、数据中心解决方案

应用领域:游戏、自动驾驶、人工智能、云计算

英特尔(Intel)

产品:微处理器、服务器芯片、存储解决方案

应用领域:个人电脑、服务器、数据中心

高通(Qualcomm)

产品:5G芯片、移动处理器、无线通信解决方案

应用领域:智能手机、物联网、汽车

博通(Broadcom)

产品:网络芯片、无线通信芯片、存储解决方案

应用领域:数据中心、通信设备、消费电子

美光科技(Micron Technology)

产品:DRAM、NAND闪存、存储解决方案

应用领域:数据中心、汽车、物联网

AMD(Advanced Micro Devices)

产品:CPU、GPU、服务器处理器

应用领域:个人电脑、游戏、高性能计算

德州仪器(Texas Instruments)

产品:模拟芯片、嵌入式处理器

应用领域:工业、汽车、通信设备

应用材料(Applied Materials)

产品:半导体制造设备、材料工程解决方案

应用领域:芯片制造、显示技术

安森美半导体(ON Semiconductor)

产品:电源管理芯片、传感器

应用领域:汽车、工业、物联网

微芯科技(Microchip Technology)

产品:微控制器、嵌入式解决方案

应用领域:汽车、工业、通信

ADI(Analog Devices, Inc.)

产品:高性能模拟、混合信号和数字信号处理技术

应用领域:工业、汽车、通信设备

赛灵思(Xilinx)

产品:可编程逻辑器件、FPGA

应用领域:汽车、通信、数据中心

西部数据(Western Digital)

产品:存储设备、数据存储解决方案

应用领域:数据中心、个人电脑

迈威尔科技(Marvell Technology)

产品:网络芯片、存储控制器

应用领域:数据中心、通信设备

泛林集团(Lam Research)

产品:半导体制造设备

应用领域:芯片制造

科磊(KLA-Tencor)

产品:半导体制造设备、检测和测量设备

应用领域:芯片制造

Skyworks Solutions

产品:射频(RF)芯片、无线通信解决方案

应用领域:智能手机、物联网

Qorvo

产品:射频(RF)解决方案

应用领域:通信、物联网

以下是这18家美国芯片企业原产地详细分析

一、英伟达(NVIDIA)

作为一家无晶圆厂(fabless)半导体公司,其产品的原产地主要取决于代工厂(Foundry)的地理位置以及封装测试环节的分布。以下是关于英伟达产品原产地的详细分析:

设计主导,制造外包:

英伟达专注于GPU、AI芯片的设计与研发,晶圆制造和封装测试环节全部外包给第三方合作伙伴。

核心代工厂:

台积电(TSMC,中国台湾):生产英伟达高端GPU(如H100、RTX 40系列),采用4nm/5nm等先进制程。

三星电子(Samsung Foundry,韩国):曾代工部分RTX 30系列GPU(8nm工艺),但目前先进制程订单主要转向台积电。

其他成熟制程:部分汽车芯片(如Orin)可能由GlobalFoundries(美国、新加坡)或联电(UMC)代工。

根据国际贸易规则,半导体原产地通常以晶圆制造地或最终实质性加工地为准:

高端GPU(如H100、A100):

晶圆制造:台积电(台湾)的4nm/5nm工艺。

封装测试:台积电(台湾)或日月光(ASE,台湾/东南亚)。

原产地标注:中国台湾(以晶圆制造地为准)。

消费级GPU(如RTX 40系列):

晶圆制造:台积电(台湾)的4nm/5nm工艺。

封装测试:马来西亚、越南等地完成。

原产地标注:中国台湾。

汽车与边缘计算芯片(如Orin、Jetson):

晶圆制造:可能由三星(韩国)或GlobalFoundries(美国/新加坡)代工。

原产地标注:根据代工厂位置(如韩国、美国或新加坡)。

晶圆制造:

英伟达无美国本土晶圆厂,其高端GPU不依赖美国制造。但部分成熟制程产品(如汽车芯片)可能由GlobalFoundries纽约工厂代工,原产地为美国(占比较低)。

封装测试:

Amkor等封装厂在美国有少量产能(如亚利桑那州),但主要用于高可靠性产品(如国防芯片),不涉及消费级GPU。

研发与设计:

英伟达在美国加州、得州设有研发中心,但设计与研发活动不改变原产地判定。

关税风险:

若中国对“美国原产”芯片加征关税,仅影响少量由GlobalFoundries美国工厂代工的产品(如汽车芯片),而台积电生产的GPU(原产地台湾)不受直接影响。

技术管制:

美国通过出口禁令限制英伟达向中国出售特定高端芯片(如A100/H100),但这是基于技术限制,与原产地无关。

| 产品类型 | 主要原产地 | 代工厂/封装厂 |

|---|---|---|

| 数据中心GPU(H100/A100) | ||

| 消费级GPU(RTX 40系列) | ||

| 汽车芯片(Orin) | ||

| 边缘AI芯片(Jetson) |

台积电美国工厂的潜在影响:

台积电亚利桑那州工厂可能未来承接部分英伟达订单,届时原产地将标注为美国,但初期产能主要用于苹果、AMD等客户。

技术自主性压力:

若中美技术脱钩加剧,英伟达可能需调整供应链(如增加三星代工比例),但短期内台积电仍是不可替代的合作伙伴。

主要原产地:英伟达高端GPU的原产地为中国台湾(台积电制造),少量汽车/工业芯片可能原产于美国、韩国或新加坡。

贸易风险:中国厂商采购台积电生产的英伟达芯片不受美国原产地关税直接影响,但需警惕美国技术出口管制(如AI芯片禁售)。

未来变化:台积电美国工厂投产后,部分产品原产地可能转向美国,但先进制程仍依赖台湾主导。

二、英特尔(Intel)

作为全球最大的集成设备制造商(IDM)之一,其产品原产地与自有的晶圆厂(Fab)和封装测试设施分布密切相关。以下是关于英特尔产品原产地的详细分析:

英特尔在美国拥有多个核心制造基地,大部分高端处理器和芯片的原产地为美国,具体包括:

俄勒冈州希尔斯伯勒(Hillsboro, Oregon):

D1X研发中心:全球最先进的半导体研发基地,负责3nm及以下制程技术开发。

晶圆厂群:生产酷睿(Core)、至强(Xeon)等高端CPU,以及数据中心GPU(如Ponte Vecchio)。

亚利桑那州钱德勒(Chandler, Arizona):

Fab 42/52:采用Intel 4(7nm EUV)和Intel 3工艺,量产第14代酷睿(Meteor Lake)等消费级芯片。

扩建计划:未来将导入High-NA EUV光刻机,生产2nm以下先进制程芯片。

新墨西哥州里奥兰珠(Rio Rancho, New Mexico):

专注于成熟制程芯片(如芯片组、物联网处理器)和先进封装技术(如Foveros 3D堆叠)。

未来产能扩张:

俄亥俄州“硅中心”:计划投资200亿美元新建两座晶圆厂,2025年投产,聚焦高性能计算芯片。

亚利桑那州新增Fab:2024年启动的Fab 52/62,将生产Intel 20A(2nm)工艺芯片。

英特尔在海外设有多个制造和封装厂,部分产品的原产地位于美国以外:

爱尔兰莱克斯利普(Leixlip, Ireland):

Fab 24/34:欧洲最大半导体基地,生产酷睿i5/i7处理器和服务器芯片,制程涵盖Intel 7(10nm Enhanced)。

原产地标注:爱尔兰。

以色列凯尔耶特盖特(Kiryat Gat, Israel):

Fab 28:生产10nm及以下制程的移动处理器和AI加速芯片,供应全球数据中心市场。

原产地标注:以色列。

中国大连(原NAND闪存厂):

历史情况:曾生产3D NAND闪存,2021年英特尔将NAND业务出售给SK海力士后,该厂转为SK海力士所有,不再属于英特尔。

封装测试基地:

马来西亚槟城:全球最大封装测试中心,负责酷睿、至强芯片的最终封装。

哥斯达黎加:侧重消费级芯片和物联网模组封装。

中国成都:封装测试部分成熟制程芯片(如芯片组)。

原产地规则:通常以晶圆制造地为准,封装地不改变原产地(如美国晶圆+马来西亚封装,仍标为美国原产)。

核心标准:根据国际贸易规则,半导体原产地通常以晶圆制造地为准,而非封装或设计地。

例1:在俄勒冈州生产的酷睿i9芯片,原产地为美国。

例2:在爱尔兰晶圆厂制造的至强处理器,原产地为爱尔兰。

中美关税适用性:

美国原产产品(如俄勒冈州生产的CPU):若中国对美加征关税,将直接影响进口成本。

非美原产产品(如爱尔兰生产的芯片):不受美国原产地关税影响,但可能受其他政策(如出口管制)限制。

| 产品类型 | 主要原产地 | 备注 |

|---|---|---|

| 消费级CPU(酷睿系列) | ||

| 服务器CPU(至强系列) | ||

| GPU(Arc/Ponte Vecchio) | ||

| 芯片组/物联网芯片 | ||

| FPGA(原Altera产品) |

《芯片与科学法案》推动:

英特尔计划通过美国政府补贴,将美国本土产能占比从15%提升至30%(2030年目标),重点生产先进制程芯片。

技术自主性强化:

在俄亥俄州导入High-NA EUV光刻机,减少对台积电代工的依赖。

推动“IDM 2.0”战略,重启代工业务(IFS),吸引美国本土客户。

当前原产地分布:英特尔高端处理器(酷睿、至强)和GPU主要原产于美国,中低端产品及部分封装环节分散在爱尔兰、以色列、马来西亚等地。

贸易风险提示:中国厂商采购美国原产芯片可能受关税影响,而爱尔兰/以色列生产的产品供应链更稳定。

未来展望:随着美国本土晶圆厂扩建,英特尔“美国原产”芯片比例将显著上升,进一步巩固其在全球半导体供应链的核心地位。

三、高通(Qualcomm)

作为一家采用无晶圆厂(fabless)模式的半导体公司,其产品的原产地主要取决于制造环节的地理位置,而非设计或研发所在地。以下是具体分析:

无晶圆厂模式:高通专注于芯片设计、技术研发和知识产权授权,不直接参与芯片制造。其产品(如骁龙处理器、基带芯片等)的生产环节外包给第三方代工厂。

主要代工厂:

台积电(TSMC):台湾,负责生产先进制程芯片(如4nm/5nm工艺的骁龙8系列)。

三星电子(Samsung Foundry):韩国,参与部分骁龙芯片的制造(如早期的10nm工艺)。

中芯国际(SMIC):中国大陆,主要用于成熟制程芯片(如28nm射频芯片)。

根据国际贸易规则,原产地通常以“实质性加工”发生地为准。对芯片而言,晶圆制造和封装测试(后段工艺)是核心环节,因此原产地一般为代工厂所在国家/地区:

例1:骁龙8 Gen 3由台积电在台湾制造,原产地为中国台湾。

例2:部分射频前端模组由日月光(ASE)在马来西亚封装,原产地为马来西亚。

晶圆制造:目前高通无美国本土的晶圆厂,且美国缺乏先进制程代工能力(Intel代工业务尚未大规模承接外部订单)。

封装测试:高通在美国可能有少量研发或测试设施,但核心封装环节仍集中在亚洲(如台湾、韩国、中国大陆)。

例外情况:若高通采购了美国本土企业的半导体材料(如应用材料的设备),但这些属于上游供应链,不影响成品原产地判定。

加征关税适用性:若中国对“原产于美国”的商品加征关税,高通芯片因制造环节在海外(如台湾),通常不会被归类为美国原产,因此不受此类关税直接影响。

美国技术管制:尽管高通芯片原产地不在美国,但美国仍可通过出口管制限制其技术授权(如华为禁令),间接影响供应链。

高通产品的物理原产地:主要在台湾、韩国、马来西亚等代工厂所在地。

美国的作用:主导芯片设计、技术标准及知识产权,但不涉及实际制造。

对终端厂商的影响:中国手机企业采购的高通芯片原产地多为亚洲,因此加征美国关税对其直接冲击有限,但需警惕美国技术管制带来的间接风险。

补充说明:若未来高通与英特尔合作(如Intel Foundry代工),部分芯片可能在美国本土生产,原产地将变为美国。但目前这一模式尚未大规模应用。

四、博通(Broadcom)

作为一家无晶圆厂(fabless)半导体公司,其产品的原产地主要取决于代工厂的地理位置,而非设计或总部所在地。以下是关于博通产品原产地的详细分析:

无晶圆厂模式:博通专注于芯片设计和知识产权授权,不直接参与制造,依赖第三方代工厂(如台积电、三星、GlobalFoundries)完成晶圆制造和封装测试。

总部与研发:博通总部位于美国加州,但其原产地与总部无关,仅反映公司管理架构。

台积电(TSMC,中国台湾):

生产博通高端芯片,如用于数据中心的ASIC(定制芯片)、交换芯片(如Tomahawk系列),以及Wi-Fi 6/7、5G基带芯片。

制程技术:7nm及以下先进工艺(如CoWoS封装)。

三星(Samsung Foundry,韩国):

代工部分射频前端模组(如FBAR滤波器)和成熟制程芯片(如物联网模组)。

GlobalFoundries(美国、德国、新加坡):

美国工厂(纽约州)生产射频、模拟芯片(如用于汽车电子的电源管理IC)。

新加坡工厂负责成熟制程通信芯片。

日月光(ASE,中国台湾):

承担博通大部分高端芯片的先进封装(如SiP、Fan-Out)。

Amkor(美国、菲律宾、中国):

美国亚利桑那州工厂封装部分高可靠性产品(如汽车、工业芯片)。

中国大陆/东南亚:

苏州、马来西亚等地提供低成本封装测试服务。

尽管博通是fabless模式,仍有部分产品原产地为美国,主要涉及以下场景:

GlobalFoundries美国工厂代工:

纽约州Fab 8工厂生产的射频芯片、汽车电子芯片(如车载网络控制器),原产地标注为美国。

Amkor美国封装厂:

在亚利桑那州封装的军用/航天级芯片(需符合ITAR出口管制),原产地为美国。

特殊政策支持项目:

美国《芯片与科学法案》推动下,博通可能将部分国防或基础设施相关芯片转移至美国本土生产(如与GlobalFoundries合作)。

国际贸易规则:芯片原产地通常以晶圆制造地或最终实质性加工地为准。例如:

台积电制造的5nm交换芯片(台湾)→ 原产地为中国台湾。

GlobalFoundries美国工厂制造的射频芯片→ 原产地为美国。

马来西亚封装的Wi-Fi芯片(晶圆来自台积电)→ 原产地仍为中国台湾。

中美关税影响:

美国原产产品(如GlobalFoundries代工的芯片)若出口至中国,可能受加征关税影响。

非美原产产品(如台积电、三星代工的芯片)不受美国原产地关税直接冲击,但可能受技术管制(如华为禁令)限制。

| 产品类型 | 主要原产地 | 代工厂/封装厂 |

|---|---|---|

| 数据中心ASIC/交换芯片 | ||

| 5G/Wi-Fi 7通信芯片 | ||

| 射频前端模组 | ||

| 汽车电子芯片 | ||

| 物联网模组 |

政策驱动:为降低供应链风险,博通可能将部分关键产品(如国防、通信基础设施芯片)转移至美国生产,但受限于美国本土代工产能(GlobalFoundries制程落后于台积电)。

技术瓶颈:美国缺乏7nm以下先进制程代工厂,高端芯片仍需依赖台积电/三星。

主要原产地:博通大部分产品原产地为中国台湾、韩国、美国(部分)和东南亚,具体取决于代工厂位置。

美国本土占比:目前较低,主要集中在GlobalFoundries代工的射频、汽车芯片及Amkor封装的高可靠性产品。

贸易风险:中国厂商需区分采购产品的原产地,美国原产芯片可能面临关税成本上升,而台积电/三星代工产品供应链更稳定。

未来趋势:在中美技术博弈背景下,博通或被迫调整供应链,但短期内仍依赖亚洲代工生态。

五、美光科技(Micron Technology)

作为全球领先的半导体存储芯片制造商,其产品原产地主要与其制造工厂(晶圆厂和封装测试厂)的地理位置相关。以下是关于美光产品原产地的详细分析:

美光在美国设有多个制造和研发设施,部分存储芯片的原产地明确为美国,具体包括:

爱达荷州博伊西(Boise, Idaho):

美光的总部所在地,拥有研发中心和先进制程试验线,主要用于技术开发和初期生产验证。

生产部分3D NAND闪存和DRAM芯片,但大规模量产集中在海外工厂。

犹他州李海(Lehi, Utah):

原为英特尔与美光合资的IM Flash工厂,2021年美光全资收购后,计划转型为3D XPoint存储芯片生产基地(后因战略调整暂停)。

目前主要专注于先进存储技术研发。

弗吉尼亚州马纳萨斯(Manassas, Virginia):

专注于特种存储产品(如汽车、工业级DRAM和NAND)的制造,服务于高可靠性市场。

美光大部分量产产品的制造依赖海外工厂,主要分布在以下地区:

新加坡:

全球最大的DRAM和NAND生产基地,承担美光约50%的产能。

原产地标注为新加坡的产品包括高端DRAM(如GDDR6X)、消费级SSD和移动设备存储芯片。

日本广岛(Hiroshima):

专注于DRAM芯片生产,尤其是低功耗LPDDR系列(用于智能手机和物联网设备)。

原产地为日本。

台湾地区(中国):

美光在台湾拥有后端封装测试厂(如台中厂),负责晶圆切割、封装和测试。

原产地通常标注为台湾地区(根据国际贸易规则)。

中国大陆(西安、上海):

西安工厂:美光重要的NAND闪存封装测试基地,原产地标注为中国。

上海工厂:以研发和部分封装为主,不涉及大规模制造。

实质性加工标准:

根据国际贸易规则,存储芯片的原产地通常以晶圆制造地或最终封装测试地为准。例如:

在新加坡完成晶圆制造和封装的DRAM芯片,原产地为新加坡。

在美国制造晶圆、在台湾封装的芯片,原产地可能被认定为台湾地区(取决于具体贸易协定)。

中美关税影响:

美国原产产品:若中国对美加征关税,美光在爱达荷州或弗吉尼亚州生产的存储芯片将面临额外成本。

海外生产产品:新加坡、日本等地制造的芯片不受美国原产地关税直接影响,但可能受物流或供应链政策间接影响(如出口管制)。

| 产品类型 | 主要原产地 | 备注 |

|---|---|---|

| DRAM芯片 | ||

| NAND闪存 | ||

| SSD(消费级) | ||

| 汽车/工业存储 | ||

| 3D XPoint |

美光近年响应美国政府推动半导体本土化的政策(如《芯片与科学法案》),宣布多项美国本土投资:

2022年承诺:投资400亿美元在美国新建先进制程晶圆厂,目标2030年前将美国DRAM产能占比从不足5%提升至40%。

爱达荷州新厂:计划2025年投产,专注于EUV工艺DRAM,原产地将明确为美国。

当前情况:美光大部分量产存储芯片的原产地为新加坡、日本、台湾地区和中国大陆,美国本土生产占比低(主要用于研发和特种市场)。

未来趋势:随着美国本土工厂的扩建,“美国原产”存储芯片的占比将显著上升,尤其在高性能DRAM领域。

贸易风险:中国厂商采购美光产品时需关注原产地标识,美国本土生产的芯片可能受中美关税或技术管制影响,而海外生产的产品供应链稳定性更高。

作为一家无晶圆厂(fabless)半导体公司,其产品的原产地取决于代工厂(Foundry)的地理位置以及封装测试环节的分布。以下是关于AMD产品原产地的详细分析:

设计主导,制造外包:

AMD专注于CPU、GPU和半定制芯片(如游戏机处理器)的设计与研发,晶圆制造和封装测试环节外包给第三方代工厂。

核心代工厂:

台积电(TSMC,中国台湾):生产AMD高端CPU(如Ryzen 7000系列)和GPU(如Radeon RX 7000系列),采用5nm/4nm先进制程。

三星电子(Samsung Foundry,韩国):曾代工部分RDNA 2架构GPU(如RX 6000系列),但目前已转向台积电。

GlobalFoundries(美国、德国、新加坡):生产部分成熟制程芯片(如I/O Die、嵌入式处理器),美国纽约州Fab 8工厂是主要生产基地。

根据国际贸易规则,半导体原产地通常以晶圆制造地或最终实质性加工地为准:

高端CPU/GPU(如Ryzen 9 7950X、Radeon RX 7900XTX):

晶圆制造:台积电(台湾)的5nm/4nm工艺。

封装测试:台积电(台湾)或马来西亚、越南的封装厂。

原产地标注:中国台湾(以晶圆制造地为准)。

嵌入式/半定制芯片(如PlayStation 5处理器):

晶圆制造:台积电(台湾)的7nm/6nm工艺。

原产地标注:中国台湾。

I/O Die和成熟制程芯片:

晶圆制造:GlobalFoundries美国纽约州Fab 8工厂(12nm/14nm工艺)。

原产地标注:美国。

GlobalFoundries代工:

AMD部分I/O芯片、嵌入式处理器和旧款CPU(如部分Ryzen 3000系列)由GlobalFoundries美国工厂生产,原产地为美国,但占比相对较低(约10%-15%)。

封装测试:

美国本土封装产能较少,AMD主要依赖东南亚(如马来西亚、越南)的封装厂。

关税风险:

若中国对“美国原产”芯片加征关税,仅影响少量由GlobalFoundries美国工厂代工的产品(如I/O芯片),而台积电生产的CPU/GPU(原产地台湾)不受直接影响。

技术管制:

美国通过出口禁令限制AMD向中国出售特定高性能计算芯片(如MI系列加速器),但这是基于技术限制,与原产地无关。

| 产品类型 | 主要原产地 | 代工厂/封装厂 |

|---|---|---|

| 高端CPU(Ryzen 7000) | ||

| GPU(Radeon RX 7000) | ||

| 半定制芯片(PS5/Xbox) | ||

| I/O Die芯片 | ||

| 嵌入式处理器 |

台积电美国工厂的潜在影响:

台积电亚利桑那州工厂(预计2025年量产4nm工艺)可能承接AMD部分订单,届时高端CPU/GPU原产地将标注为美国。

技术自主性压力:

若中美技术脱钩加剧,AMD可能需增加GlobalFoundries美国工厂的代工比例,但先进制程仍依赖台积电。

主要原产地:AMD高端CPU/GPU的原产地为中国台湾(台积电制造),少量I/O芯片和嵌入式处理器原产于美国(GlobalFoundries代工)。

贸易风险:中国厂商采购台积电生产的AMD芯片不受美国原产地关税直接影响,但需警惕美国技术出口管制(如高性能计算芯片禁售)。

未来变化:台积电美国工厂投产后,部分产品原产地可能转向美国,但先进制程仍依赖台湾主导。

七、德州仪器(Texas Instruments,TI)

作为全球领先的模拟芯片和嵌入式处理器制造商,其产品原产地与其自有的晶圆厂(Fab)和封装测试设施密切相关。以下是关于德州仪器产品原产地的详细分析:

德州仪器在美国拥有多个核心制造基地,大部分模拟芯片、电源管理IC和嵌入式处理器的原产地为美国,具体包括:

得克萨斯州达拉斯(Dallas, Texas):

DMOS6晶圆厂:生产先进模拟芯片(如高精度运算放大器、数据转换器)和嵌入式处理器(如C2000系列MCU)。

RFAB1/RFAB2晶圆厂:专注于射频(RF)和电源管理芯片,采用300mm晶圆工艺。

得克萨斯州谢尔曼(Sherman, Texas):

新建晶圆厂群(2025年投产):规划四座300mm晶圆厂,聚焦车规级芯片(如ADAS电源IC)和工业传感器芯片。

缅因州南波特兰(South Portland, Maine):

ABU晶圆厂:生产特种模拟芯片(如光耦隔离器、高电压驱动器),服务于工业和医疗领域。

犹他州李海(Lehi, Utah):

原美光工厂收购改造:转型为300mm晶圆厂,生产存储与逻辑混合芯片(如集成MCU的电源模块)。

德州仪器在海外设有制造和封装厂,部分产品的原产地位于美国以外:

德国弗莱辛(Freising, Germany):

模拟芯片晶圆厂:生产汽车电子芯片(如CAN/LIN收发器)和工业传感器信号链产品,原产地为德国。

马来西亚吉隆坡(Kuala Lumpur):

全球最大封装测试基地:承担80%以上的封装任务,包括QFN、BGA等先进封装,但原产地仍以晶圆制造地为准(如美国晶圆+马来西亚封装,原产地为美国)。

中国成都(封装厂):

历史情况:曾是重要封装基地,2020年后产能逐步转移至马来西亚,目前仅保留部分测试业务,原产地标注以晶圆来源为主。

菲律宾碧瑶(Baguio):

低成本封装中心:负责消费电子类芯片(如USB电源管理IC)的封装,原产地依赖晶圆厂位置。

核心标准:根据国际贸易规则,半导体原产地通常以晶圆制造地为准,而非封装或设计地。

例1:在得克萨斯州DMOS6工厂制造的运算放大器(如OPA2170),原产地为美国。

例2:在德国弗莱辛工厂生产的CAN收发器(如TCAN1042),原产地为德国。

中美关税适用性:

美国原产产品(如达拉斯生产的电源管理芯片):若中国对美加征关税,将直接影响中国厂商的采购成本。

非美原产产品(如德国生产的汽车芯片):不受美国原产地关税影响,但可能受物流或供应链政策间接冲击。

| 产品类型 | 主要原产地 | 应用领域 |

|---|---|---|

| 模拟芯片(信号链/电源) | ||

| 嵌入式处理器(MCU/DSP) | ||

| 车规级芯片 | ||

| 射频与接口芯片 | ||

| 消费电子芯片 |

《芯片与科学法案》推动:

德州仪器计划通过美国政府补贴,将美国本土模拟芯片产能占比从60%提升至80%(2030年目标),重点扩建得克萨斯州和犹他州工厂。

技术自主性强化:

在谢尔曼新厂导入45nm-130nm成熟制程(模拟芯片无需先进工艺),降低对亚洲供应链的依赖。

推动“垂直整合”模式,从晶圆制造到封装全流程控制,确保高可靠性产品(如车规级芯片)的稳定性。

当前原产地分布:德州仪器大部分模拟芯片和嵌入式处理器的原产地为美国,高端产品(如车规芯片)依赖美国本土制造,部分消费级芯片通过海外封装降低成本。

贸易风险提示:中国厂商采购美国原产芯片(如电源管理IC)可能面临关税成本上升,而德国/马来西亚生产的产品供应链更稳定。

未来展望:随着谢尔曼等新厂的投产,德州仪器将进一步巩固其“美国制造”优势,成为全球模拟芯片供应链的核心主导者。

八、应用材料(Applied Materials)

作为全球领先的半导体制造设备供应商,其产品的原产地分布与其全球化的生产网络密切相关。以下是关于应用材料产品原产地的详细分析:

应用材料的总部位于美国加利福尼亚州圣克拉拉(Santa Clara),其在美国本土设有多个核心研发和制造基地,部分高端设备的关键组件和整机系统在美国生产,具体包括:

加州圣克拉拉总部:

研发与原型制造:负责半导体设备(如原子层沉积设备、离子注入机)的研发和原型验证。

关键子系统生产:例如高精度真空腔体、射频电源模块等核心部件。

得克萨斯州奥斯汀(Austin, Texas):

先进工艺设备组装:生产用于5nm及以下制程的化学气相沉积(CVD)设备和蚀刻系统。

供应链中枢:整合美国本土供应商(如精密机械、光学元件厂商)的零部件。

马萨诸塞州格洛斯特(Gloucester, Massachusetts):

显示设备制造:专注于OLED和液晶面板制造设备(如物理气相沉积PVD设备),原产地标注为美国。

应用材料的设备制造高度全球化,整机系统通常由多国协作完成,但原产地判定以最终组装或核心工艺发生地为准:

新加坡:

亚洲最大制造中心:承担约40%的半导体设备组装,包括刻蚀机(Etch)、化学机械抛光(CMP)设备。

原产地标注:新加坡(若整机组装在此完成)。

中国:

西安与上海工厂:组装成熟制程设备(如28nm以上CVD设备),并服务本地客户。

原产地规则:中国工厂组装的设备可能标注为“中国制造”,但核心部件(如美国产的射频模块)可能受出口管制限制。

以色列:

金属化与检测设备:生产用于先进封装和3D NAND的金属沉积设备(如Endura平台),原产地为以色列。

欧洲(德国、意大利):

光学与真空技术:德国工厂生产光刻胶涂布设备,意大利工厂制造真空泵系统,原产地标注为欧盟。

核心标准:

半导体设备的原产地通常以最终整机组装地或核心子系统制造地为准。例如:

在美国组装的高端刻蚀机(如Centura系列)→ 原产地为美国。

在新加坡组装的CMP设备(使用美国核心模块)→ 原产地可能标注为新加坡,但受美国出口管制约束。

中美贸易政策影响:

美国原产设备:若中国对美加征关税,直接进口的美国设备(如奥斯汀组装的CVD系统)将面临成本上升。

非美原产设备:新加坡或中国组装的设备可能规避关税,但关键美国技术(如软件、核心部件)仍需遵守出口管制。

| 产品类型 | 主要原产地 | 备注 |

|---|---|---|

| 高端刻蚀机(Etch) | ||

| 化学气相沉积(CVD)设备 | ||

| 化学机械抛光(CMP)设备 | ||

| 离子注入机(Implant) | ||

| 显示面板设备(PVD) |

技术自主性强化:

美国政府通过《芯片与科学法案》推动半导体设备本土化,应用材料计划在得州奥斯汀扩建工厂,提升先进制程设备的美国产能占比。

出口管制影响:

即使设备在新加坡或中国组装,若包含美国技术(如软件算法、核心部件),仍需遵守美国对华出口限制(如对中芯国际的设备禁运)。

主要原产地分布:

应用材料的高端半导体设备核心组件和部分整机原产于美国,成熟制程设备组装逐渐向新加坡、中国等地转移。

贸易风险提示:

中国厂商采购美国原产设备可能面临关税和技术管制双重压力,而新加坡/中国组装的设备需警惕“长臂管辖”下的出口限制。

未来趋势:

美国政策驱动下,应用材料可能扩大本土产能,但全球化供应链仍是其竞争力的核心。

九、安森美半导体(ON Semiconductor)

作为一家垂直整合制造(IDM)的半导体公司,其产品原产地与其自主晶圆厂和全球供应链布局密切相关。以下是其产品原产地的详细分析:

安森美在美国拥有多个核心制造基地,部分关键产品的原产地明确为美国:

爱达荷州波卡特洛(Pocatello, Idaho)

晶圆制造:生产车规级功率器件(如IGBT、MOSFET)和图像传感器(如用于ADAS的CMOS传感器)。

技术优势:专注于高可靠性工业与汽车电子芯片,满足AEC-Q100标准。

俄勒冈州格雷舍姆(Gresham, Oregon)

8英寸晶圆厂:制造模拟芯片、电源管理IC(如DC-DC转换器)和分立器件(如二极管)。

合作模式:该工厂原为LSI Logic所有,现为安森美全资运营,支持高精度工艺(如0.18μm BCD工艺)。

亚利桑那州菲尼克斯(Phoenix, Arizona)

收购整合:通过收购Fairchild半导体获得,生产高压功率模块和光耦隔离器。

晶圆制造与代工合作:

捷克罗兹诺夫(Rožnov, Czech Republic):6英寸晶圆厂,生产分立器件和低功耗MOSFET。

韩国富川(Bucheon, South Korea):8英寸晶圆厂,专注于消费电子类芯片(如LED驱动IC)。

封装测试基地:

中国苏州、菲律宾:承担主要封装任务(如QFN、TO封装),但原产地标注以晶圆制造地为准。

马来西亚槟城:高可靠性汽车芯片的测试与物流中心。

| 产品类型 | 主要原产地 | 应用领域 |

|---|---|---|

| 车规级功率器件(IGBT) | ||

| 图像传感器 | ||

| 电源管理IC | ||

| 光耦隔离器 | ||

| 分立器件(二极管) |

晶圆制造地优先:

根据国际贸易规则,半导体原产地通常以晶圆制造地为准。例如:

爱达荷州生产的车规级IGBT→原产地为美国。

捷克晶圆厂制造的MOSFET→原产地为捷克。

中美贸易政策影响:

美国原产产品:若中国对美加征关税,美国制造的芯片(如俄勒冈州电源管理IC)进口成本将上升。

技术管制:美国原产的高端车规芯片(如ADAS传感器)可能受出口限制,需申请许可证。

产能扩张:

安森美计划在爱达荷州波卡特洛工厂扩建碳化硅(SiC)晶圆产能,以服务电动汽车市场需求(2025年目标)。

政策驱动:

受益于美国《芯片与科学法案》,公司加大对美国本土工厂的投资,减少对亚洲供应链的依赖。

技术升级:

在俄勒冈州工厂导入12英寸晶圆工艺(目前以8英寸为主),提升模拟芯片的竞争力。

主要原产地:安森美的车规级功率器件、图像传感器和高端模拟芯片原产于美国(爱达荷州、俄勒冈州),捷克和韩国工厂补充中低端产能。

供应链风险:中国厂商采购美国原产芯片需应对关税和技术管制,而捷克/韩国产品供应链更灵活。

未来重点:美国本土的碳化硅和先进制程投资将强化其在电动汽车和工业领域的市场地位。

十、微芯科技(Microchip Technology)

产品原产地分布与其自主晶圆厂及全球供应链密切相关。以下是其产品原产地的详细分析:

微芯科技在美国拥有多个核心制造与研发基地,部分关键产品原产地为美国:

亚利桑那州钱德勒(Chandler, Arizona)

晶圆制造:生产微控制器(MCU,如PIC系列)、FPGA(现场可编程门阵列)和模拟芯片(如电源管理IC)。

技术优势:专注于高可靠性工业与汽车电子芯片(如车规级CAN/LIN接口芯片)。

俄勒冈州格雷舍姆(Gresham, Oregon)

晶圆厂合作:与安森美半导体(ON Semiconductor)共享的8英寸晶圆厂,生产混合信号芯片和军用级高可靠性器件。

产品类型:航天/国防领域专用MCU、耐辐射存储器等。

晶圆代工合作:

部分成熟制程芯片(如低端MCU)可能外包给台积电(台湾)或GlobalFoundries(新加坡/德国),原产地标注为代工厂所在地。

封装测试基地:

泰国曼谷:承担主要封装任务(如QFN、BGA封装)。

菲律宾:低成本测试与物流中心。

原产地规则:封装地不改变晶圆制造原产地(如美国晶圆+泰国封装→原产地仍为美国)。

| 产品类型 | 主要原产地 | 应用领域 |

|---|---|---|

| 工业级MCU(PIC系列) | ||

| 汽车电子芯片 | ||

| 航天/国防专用芯片 | ||

| 模拟与电源管理IC | ||

| FPGA(基于收购的Microsemi技术) |

技术自主性强化:

微芯科技通过收购(如Atmel、Microsemi)整合美国本土产能,减少对亚洲代工的依赖。

《芯片与科学法案》推动:

计划在亚利桑那州扩建晶圆厂,提升车规级芯片的产能(2025年目标)。

贸易风险应对:

美国原产芯片(如军用级MCU)受出口管制,需申请许可证方可向特定国家出口。

关税成本:

中国采购美国原产的微芯科技产品(如工业MCU)可能面临加征关税,而泰国封装的同型号芯片成本更低。

技术限制:

美国制造的航天/国防芯片受ITAR(国际武器贸易条例)管制,对中国厂商禁售。

主要原产地:微芯科技的核心产品(MCU、FPGA、车规芯片)原产地为美国(亚利桑那州和俄勒冈州晶圆厂)。

海外补充:低端芯片可能由代工厂生产(原产地为代工国),封装测试集中在东南亚。

政策敏感领域:美国原产的军用/航天芯片供应链受严格管制,需合规管理。

十一、ADI(Analog Devices, Inc.)

产品原产地的详细分析,涵盖其美国本土制造及全球化供应链布局:

ADI作为垂直整合制造商(IDM),在美国拥有多个核心晶圆厂和研发中心,关键高端产品原产地为美国:

马萨诸塞州威明顿(Wilmington, MA)

旗舰晶圆厂:生产高精度模拟芯片,包括数据转换器(ADC/DAC)、精密放大器(如ADA4522)、射频(RF)器件。

技术优势:支持0.18μm至65nm工艺,聚焦工业、医疗和航空航天领域。

加利福尼亚州圣何塞(San Jose, CA)

原Maxim Integrated工厂(2021年收购):生产车规级电源管理芯片(如MAX系列)、电池管理IC(BMS)和高速接口芯片。

北卡罗来纳州格林斯伯勒(Greensboro, NC)

特种工艺晶圆厂:制造耐辐射器件(用于卫星通信)和高电压隔离芯片(如iCoupler®系列)。

晶圆制造合作:

爱尔兰利默里克(Limerick):生产工业级模拟芯片(如运算放大器、传感器接口IC)。

德国慕尼黑(原Maxim工厂):专注于汽车电子芯片(如CAN总线收发器)。

封装测试基地:

菲律宾卡威特(Cavite):全球最大封装中心,承担80%以上的封装任务(如LFCSP、BGA封装)。

马来西亚槟城:高可靠性芯片测试与汽车电子认证中心。

中国苏州:服务本地客户的封装与分销中心。

| 产品类型 | 主要原产地 | 应用领域 |

|---|---|---|

| 数据转换器(ADC/DAC) | ||

| 精密放大器与传感器接口 | ||

| 车规级电源管理IC | ||

| 隔离芯片(iCoupler®) | ||

| 射频器件(RF IC) |

晶圆制造地优先:

根据国际贸易规则,ADI芯片的原产地以晶圆制造地为准。例如:

马萨诸塞州生产的ADC芯片→原产地为美国。

爱尔兰晶圆厂制造的运算放大器→原产地为爱尔兰。

中美贸易政策影响:

美国原产产品:若中国对美加征关税,美国制造的芯片(如高精度ADC)将面临成本上升。

技术管制:美国原产的尖端产品(如军用级耐辐射芯片)受出口管制,需申请许可证。

产能扩张:

计划在马萨诸塞州威明顿工厂导入12英寸晶圆工艺(目前以8英寸为主),提升高性能模拟芯片产能。

政策驱动:

受益于美国《芯片与科学法案》,加大对加州圣何塞工厂的投资,扩大车规级芯片生产规模。

技术整合:

通过收购Maxim Integrated整合其美国产能,强化在汽车和工业市场的供应链控制。

| 产品类型 | 美国原产地 | 海外补充产能 | 贸易风险提示 |

|---|---|---|---|

| 高精度数据转换器 | |||

| 车规级电源管理IC | |||

| 隔离与耐辐射器件 | |||

| 工业传感器接口 |

主要原产地:ADI的高端模拟芯片、车规级产品和特种器件原产于美国(马萨诸塞州、加州、北卡罗来纳州)。

供应链韧性:通过爱尔兰、德国工厂平衡全球化生产,菲律宾和马来西亚封装厂降低成本。

政策敏感领域:美国本土制造的耐辐射、军用级芯片需严格合规管理,避免技术泄露风险。

十二、赛灵思(Xilinx,现为AMD子公司)

作为一家无晶圆厂(fabless)半导体公司,其产品原产地主要取决于晶圆代工厂的地理位置。以下是关于赛灵思产品原产地的详细分析:

设计主导,制造外包:

赛灵思专注于FPGA(现场可编程门阵列)和自适应计算芯片(如Versal系列)的设计,晶圆制造和封装测试全部外包给第三方代工厂。

核心代工厂:

台积电(TSMC,中国台湾):生产赛灵思高端FPGA(如UltraScale+、Versal系列),采用7nm/5nm等先进制程。

三星电子(Samsung Foundry,韩国):曾代工部分成熟制程FPGA(如28nm工艺的Artix-7系列),但目前先进制程订单集中于台积电。

UMC(联华电子,中国台湾):合作生产部分低功耗FPGA(如Spartan系列)。

根据国际贸易规则,半导体原产地通常以晶圆制造地或最终实质性加工地为准:

高端FPGA(如Virtex UltraScale+、Versal ACAP):

晶圆制造:台积电(台湾)的7nm/5nm工艺。

封装测试:台积电(台湾)或日月光(ASE,台湾/东南亚)。

原产地标注:中国台湾(以晶圆制造地为准)。

中低端FPGA(如Artix-7、Spartan-7):

晶圆制造:三星(韩国)或UMC(台湾)的28nm/16nm工艺。

原产地标注:韩国或中国台湾。

特殊应用芯片(如航天/国防FPGA):

晶圆制造:可能由GlobalFoundries(美国纽约州)代工,以满足美国ITAR(国际武器贸易条例)要求。

原产地标注:美国(仅限特定军用订单)。

晶圆制造:

赛灵思无美国本土晶圆厂,其大部分FPGA依赖台积电和三星代工。少数军用/航天芯片可能由GlobalFoundries美国工厂生产,但占比极低。

封装测试:

Amkor等封装厂在美国有少量产能(如亚利桑那州),但主要用于高可靠性产品(如航天级FPGA),不涉及消费级产品。

研发与设计:

赛灵思在美国加州圣何塞、科罗拉多州等地设有研发中心,但设计与研发活动不改变原产地判定。

关税风险:

若中国对“美国原产”芯片加征关税,仅影响少量由GlobalFoundries美国工厂代工的军用FPGA,而台积电生产的FPGA(原产地台湾)不受直接影响。

技术管制:

美国通过出口禁令限制赛灵思向中国出售特定高端FPGA(如Versal AI Core系列),但这是基于技术限制,与原产地无关。

| 产品类型 | 主要原产地 | 代工厂/封装厂 | 应用领域 |

|---|---|---|---|

| 高端FPGA(Versal) | |||

| 中端FPGA(Virtex) | |||

| 低功耗FPGA(Spartan) | |||

| 航天/国防FPGA |

台积电美国工厂的潜在影响:

台积电亚利桑那州工厂(预计2025年量产4nm工艺)可能承接赛灵思部分订单,届时高端FPGA原产地将标注为美国,但初期产能优先满足苹果、AMD等客户。

技术自主性压力:

若中美技术脱钩加剧,赛灵思可能需调整供应链(如增加GlobalFoundries代工比例),但台积电的先进制程仍是其技术领先的核心保障。

主要原产地:赛灵思高端FPGA的原产地为中国台湾(台积电制造),少量军用/航天芯片可能原产于美国(GlobalFoundries代工)。

贸易风险:中国厂商采购台积电生产的赛灵思芯片不受美国原产地关税直接影响,但需警惕美国技术出口管制(如AI加速芯片禁售)。

未来变化:台积电美国工厂投产后,部分产品原产地可能转向美国,但先进制程仍依赖台湾主导。

十三、西部数据(Western Digital)

产品原产地分布与其全球化供应链密切相关,以下是其核心产品原产地的详细分析:

总部与研发中心:

加州圣何塞(San Jose, CA):负责硬盘(HDD)和固态硬盘(SSD)的研发、控制器设计及核心技术开发(如OptiNAND技术)。

关键部件制造:

磁头研发与生产:加州弗里蒙特(Fremont, CA)的工厂专注于硬盘磁头的研发和试生产,但大规模制造转移至亚洲。

NAND技术合作:与日本铠侠(Kioxia)在美国合资研发3D NAND技术,但晶圆制造集中在日本四日市工厂。

硬盘驱动器(HDD):

槟城(Penang)工厂:生产硬盘马达、盘片等核心组件,供应全球组装线。

巴真府(Prachinburi)工厂:全球最大的HDD组装基地,负责企业级和消费级硬盘的最终组装与测试。

原产地标注:泰国(整机生产)。

泰国:

马来西亚:

固态硬盘(SSD):

上海、深圳工厂:负责SSD封装、测试及消费级产品的组装,原产地标注为中国。

四日市(Yokkaichi)工厂(与铠侠合资):生产3D NAND闪存晶圆,原产地标注为日本。

日本:

中国:

| 产品类型 | 主要原产地 | 关键组件来源 | 应用领域 |

|---|---|---|---|

| 企业级硬盘(Ultrastar) | |||

| 消费级硬盘(WD Blue) | |||

| 高性能SSD(WD Black) | |||

| 便携式SSD(SanDisk Extreme) | |||

| NAND闪存芯片 |

国际贸易规则:

HDD和SSD的原产地通常以最终组装地为准,例如泰国组装的硬盘标注为“泰国制造”,即使关键部件(如磁头)来自美国。

NAND闪存芯片的原产地为晶圆制造地(日本),封装地(中国)不改变原产地标注。

中美贸易政策影响:

美国技术管制:尽管部分组件(如控制器)在美国设计,但美国对华出口限制主要针对先进制程设备(如光刻机),对西部数据成品硬盘/SSD直接影响有限。

关税成本:中国组装的SSD若出口至美国,可能面临关税,但西部数据通过东南亚供应链规避部分风险。

《芯片与科学法案》推动:

西部数据计划在美国扩大存储技术研发,但未宣布本土大规模制造计划,仍依赖亚洲低成本产能。

技术合作:

与铠侠合作开发218层3D NAND技术,晶圆制造集中在日本,美国本土聚焦IP和控制器设计。

主要原产地:

硬盘(HDD):泰国、马来西亚(组装),美国提供磁头技术。

固态硬盘(SSD):日本(NAND晶圆)、中国(封装),美国主导控制器设计。

供应链风险:

地缘政治(如中美贸易摩擦)可能影响中国封装厂供应,但泰国、马来西亚产能可替代。

日本NAND晶圆生产受技术合作条款约束,需遵守美日出口管制。

未来趋势:

西部数据或通过分散封装基地(如增加印度、越南产能)降低风险,但核心制造仍依赖亚洲供应链。

十四、迈威尔科技(Marvell Technology)

产品原产地的详细分析,结合其商业模式和全球化供应链布局:

无晶圆厂(Fabless)模式:

迈威尔专注于芯片设计(如数据中心芯片、网络处理器、存储控制器等),不拥有晶圆厂,生产环节外包给第三方代工厂。

核心代工厂:

台积电(TSMC,中国台湾):生产先进制程芯片(如5nm/7nm工艺的DPU、高速SerDes)。

三星电子(Samsung Foundry,韩国):代工部分成熟制程芯片(如28nm网络交换芯片)。

GlobalFoundries(美国/新加坡/德国):少量成熟制程订单(如汽车以太网控制器)。

根据国际贸易规则,原产地通常以晶圆制造地或最终实质性加工地为准:

数据中心芯片(如OCTEON DPU、Brahma CPU):

晶圆制造:台积电(台湾)的5nm/7nm工艺。

封装测试:日月光(ASE,台湾/东南亚)。

原产地标注:中国台湾(以晶圆制造地为准)。

网络交换芯片(如Prestera系列):

晶圆制造:三星(韩国)的14nm/28nm工艺。

原产地标注:韩国。

汽车芯片(如车载以太网控制器):

晶圆制造:GlobalFoundries美国纽约州工厂(12nm工艺)。

原产地标注:美国(仅限少数特定订单)。

晶圆制造:

迈威尔自身无美国晶圆厂,但部分汽车或工业芯片可能由GlobalFoundries纽约工厂代工,原产地为美国(占比极低,约5%以下)。

封装测试:

美国本土封装产能极少,主要依赖台湾、东南亚(如马来西亚、越南)的封装厂。

研发与设计:

迈威尔在美国加州圣克拉拉、马萨诸塞州等地设有研发中心,但设计活动不改变原产地判定。

| 产品类型 | 主要原产地 | 代工厂/封装厂 | 应用领域 |

|---|---|---|---|

| 数据中心DPU(OCTEON) | |||

| 网络交换芯片(Prestera) | |||

| 存储控制器(NVMe SSD) | |||

| 汽车以太网控制器 | |||

| 光通信芯片(PHY) |

关税风险:

美国原产产品:若中国对美加征关税,仅影响GlobalFoundries代工的少量汽车芯片,成本影响有限。

非美原产产品:台积电/三星代工的主流产品(如DPU、交换芯片)不受美国原产地关税直接影响。

技术管制:

美国通过出口禁令限制迈威尔向中国出售特定高端芯片(如先进DPU),但这是基于技术限制,与原产地无关。

台积电美国工厂的潜在影响:

台积电亚利桑那州工厂(预计2024年投产4nm工艺)可能承接迈威尔部分订单,未来高端芯片原产地可能标注为美国。

供应链多元化:

为降低地缘政治风险,迈威尔或增加三星、GlobalFoundries的代工比例,但台积电仍是先进制程的核心依赖。

主要原产地:迈威尔90%以上的产品原产地为中国台湾和韩国(台积电、三星代工),仅少量汽车芯片可能原产于美国(GlobalFoundries代工)。

贸易风险:

美国原产芯片占比极低,关税冲击有限,但需警惕技术出口管制对高端产品的禁售风险。

台积电生产的芯片供应链稳定,但受中美技术博弈间接影响。

未来展望:台积电美国工厂或改变部分高端芯片原产地,但短期内仍以亚洲代工为主导。

十五、泛林集团(Lam Research)

作为全球领先的半导体制造设备供应商,其产品原产地与其全球化的生产网络和核心部件制造密切相关。以下是关于泛林集团产品原产地的详细分析:

泛林集团的总部及核心制造基地位于美国,部分关键设备和子系统的原产地明确为美国:

加州弗里蒙特(Fremont, California):

总部与高端设备生产:负责制造先进刻蚀机(如Kiyo系列)、化学气相沉积(CVD)设备。

核心子系统:生产高精度射频电源模块、真空腔体等关键组件。

俄勒冈州提加德(Tualatin, Oregon):

技术研发与制造中心:开发用于3D NAND和先进制程的刻蚀技术(如选择性刻蚀设备)。

关键部件供应:为全球组装厂提供核心模块(如气体分配系统)。

泛林集团的设备组装高度全球化,但核心技术和部件仍依赖美国本土:

韩国:

龙仁(Yongin)工厂:承担部分刻蚀机和沉积设备的最终组装,服务三星、SK海力士等客户。

原产地标注:若设备核心部件来自美国,原产地可能标注为“韩国”,但仍受美国出口管制限制。

新加坡:

亚洲区域中心:组装化学机械抛光(CMP)设备,并支持东南亚客户。

中国:

上海与天津工厂:提供本地化服务,组装成熟制程设备(如28nm以上刻蚀机),但核心部件仍需从美国进口。

核心标准:

关键部件来源:若设备的核心子系统(如射频电源、真空模组)在美国制造,即使最终组装在海外,原产地可能被认定为美国。

最终组装地:部分设备(如韩国组装的刻蚀机)可能标注原产地为韩国,但需遵守美国技术出口管制。

中美贸易政策影响:

美国原产设备:直接进口的弗里蒙特或俄勒冈州设备将面临中国加征的关税。

海外组装设备:韩国或新加坡组装的设备可能规避关税,但核心美国技术仍受出口限制(如对中芯国际的禁运)。

| 产品类型 | 主要原产地 | 备注 |

|---|---|---|

| 高端刻蚀机(Kiyo系列) | ||

| 化学气相沉积(CVD)设备 | ||

| 化学机械抛光(CMP)设备 | ||

| 选择性刻蚀设备(选择性去除工艺) | ||

| 原子层沉积(ALD)设备 |

《芯片与科学法案》推动:

泛林计划在俄勒冈州扩建工厂,提升美国本土的先进制程设备产能(如2nm以下刻蚀技术)。

技术自主性强化:

通过控制核心子系统(如射频电源)的制造,确保美国在全球半导体设备供应链的主导地位。

主要原产地:泛林集团高端设备的核心部件和部分整机原产于美国(加州、俄勒冈州),海外组装厂依赖美国技术供应。

贸易风险:中国厂商采购美国原产设备需应对关税和技术管制,而韩国/新加坡组装的设备需警惕“长臂管辖”限制。

未来趋势:美国政策推动下,泛林将扩大本土产能,但全球化协作仍是其竞争力的核心。

十六、科磊(KLA-Tencor)

产品原产地的详细分析,结合其全球供应链布局与核心技术分布:

科磊作为半导体检测与量测设备的龙头企业,其高端设备的核心研发和关键部件生产集中在美国:

加州米尔皮塔斯(Milpinas, CA)总部

旗舰产品制造:生产晶圆缺陷检测设备(如Surfscan系列)、光刻量测系统(如Archer系列)。

技术研发中心:主导电子束检测(E-beam)、光学检测等核心技术开发。

密歇根州安阿伯(Ann Arbor, MI)

激光与光学技术中心:研发高精度激光量测模块(用于薄膜厚度测量),并生产高端光学组件。

加州弗里蒙特(Fremont, CA)

子系统制造:生产电子光学模组、高灵敏度传感器等关键部件,供应全球组装线。

科磊的全球化生产网络以美国技术为核心,辅以区域性组装和服务支持:

以色列:

荷兹利亚(Herzliya)工厂:生产先进封装检测设备(如ICOS系列),服务欧洲和中东客户。

原产地标注:以色列(整机组装),但核心光学部件来自美国。

新加坡:

亚洲区域制造中心:组装成熟制程检测设备(如8英寸晶圆检测机),服务东南亚晶圆厂。

中国:

上海、北京工厂:提供本地化服务,组装部分量测设备(如粗糙度检测仪),但核心模块(如激光头)需从美国进口。

德国:

慕尼黑技术中心:生产晶圆形貌量测设备(如PWG系列),原产地标注为德国。

| 产品类型 | 主要原产地 | 关键组件来源 | 应用领域 |

|---|---|---|---|

| 晶圆缺陷检测(Surfscan) | |||

| 光刻量测系统(Archer) | |||

| 封装检测设备(ICOS) | |||

| 薄膜厚度量测(SpectraFilm) | |||

| 晶圆形貌量测(PWG) |

核心标准:

若设备的核心子系统(如激光模组、检测算法)在美国设计制造,即使整机在海外组装,原产地可能被认定为美国(尤其涉及出口管制时)。

最终组装地:如新加坡组装的设备可能标注原产地为新加坡,但需遵守美国技术出口限制。

中美贸易政策影响:

美国原产设备:直接进口的加州产检测设备(如Surfscan)将面临中国加征的关税。

海外组装设备:以色列或新加坡组装的设备可能规避关税,但核心美国技术仍受出口管制(如对中芯国际的禁运)。

《芯片与科学法案》驱动:

科磊计划在密歇根州安阿伯工厂扩建激光技术产能,强化本土供应链对先进制程检测设备的支持。

技术出口管制:

美国政府对华限制10nm以下检测设备出口,科磊需对向中国出口的设备进行许可证审查(无论原产地)。

主要原产地:

高端检测设备(如Surfscan、Archer)的核心制造与研发原产于美国(加州、密歇根州)。

区域性设备(如ICOS、PWG)在以色列、德国组装,但依赖美国关键技术。

贸易风险:

中国厂商采购美国原产设备需应对关税和技术管制双重压力。

海外组装设备(如新加坡)需警惕“长臂管辖”下的出口限制。

未来趋势:

科磊将继续以美国技术为核心,通过全球化协作平衡成本与合规,但高端设备的本土化生产比例可能进一步上升。

十七、Skyworks Solutions, Inc.(思佳讯)

作为全球领先的射频(RF)和无线通信半导体公司,其产品原产地与其自主晶圆厂(Fab)和封装测试设施的分布密切相关。以下是关于Skyworks产品原产地的详细分析:

Skyworks在美国拥有多个核心制造与研发基地,大部分射频前端模组(FEMs)、功率放大器(PAs)和滤波器的原产地为美国,具体包括:

麻萨诸塞州沃本(Woburn, Massachusetts):

总部与研发中心:主导射频芯片设计与先进技术开发(如5G毫米波、Wi-Fi 6E)。

晶圆制造:生产高频GaAs(砷化镓)和SiGe(锗硅)工艺的射频器件,用于高端智能手机(如苹果iPhone)和基站。

加州尔湾(Irvine, California):

混合信号与滤波器生产:专注于BAW(体声波)和SAW(表面声波)滤波器制造,原产地标注为美国。

车规级芯片:生产用于汽车雷达和V2X通信的射频模块。

亚利桑那州钱德勒(Chandler, Arizona):

GaN(氮化镓)功率放大器:用于5G基站和国防应用的射频前端模组,原产地为美国。

扩建计划:2024年新增产线以扩大毫米波芯片产能。

Skyworks的部分制造和封装环节依赖海外工厂,但关键原产地仍以美国为主:

墨西哥瓜达拉哈拉(Guadalajara):

封装测试基地:承担低成本封装(如QFN、LGA),但晶圆制造仍在美国完成,原产地标注为美国。

哥斯达黎加:

测试与物流中心:负责部分消费级射频芯片的最终测试与分销,不改变原产地判定。

中国苏州(封装厂):

历史情况:曾为Skyworks的封装基地,2020年后逐步缩减产能,目前以支持区域客户为主,原产地仍取决于晶圆来源。

核心标准:根据国际贸易规则,射频芯片的原产地通常以晶圆制造地或核心工艺发生地为准。例如:

在沃本生产的GaAs功率放大器(PA)→ 原产地为美国。

在墨西哥封装的滤波器(晶圆来自加州尔湾)→ 原产地仍为美国。

中美关税适用性:

美国原产产品:若中国对美加征关税,Skyworks在美国制造的射频芯片(如iPhone PA模组)将面临额外成本。

非美原产产品:若晶圆制造在海外(如代工合作),但Skyworks主要自主生产,此类情况极少。

| 产品类型 | 主要原产地 | 应用领域 |

|---|---|---|

| 5G智能手机射频前端 | ||

| 基站GaN功率放大器 | ||

| Wi-Fi 6/6E模组 | ||

| 汽车雷达射频芯片 | ||

| BAW/SAW滤波器 |

技术自主性:

Skyworks坚持IDM模式,控制从晶圆制造到封测的全流程,避免依赖台积电等代工厂,确保国防与通信领域供应的安全性。

政策支持:

受益于《芯片与科学法案》,Skyworks计划在亚利桑那州扩建GaN产线,进一步巩固美国本土产能优势。

应对全球化风险:

尽管海外封装环节存在,但核心工艺(如GaAs/GaN晶圆制造)集中在美国,降低地缘政治对供应链的冲击。

主要原产地:Skyworks大部分射频芯片的原产地为美国,核心制造环节集中在麻萨诸塞州、加州和亚利桑那州的晶圆厂。

封装环节:墨西哥、哥斯达黎加等地负责低成本封装,但原产地判定仍以美国晶圆制造为准。

贸易影响:中国厂商采购美国原产的Skyworks芯片(如iPhone PA模组)可能面临关税成本上升,但其技术不可替代性或迫使厂商承担额外成本。

未来趋势:随着5G毫米波和6G技术发展,Skyworks美国本土产能将持续主导高端射频市场,强化其在全球供应链的核心地位。

十八、Qorvo

作为全球领先的射频(RF)和无线通信半导体公司,其产品原产地与其自主晶圆厂(Fab)和封装测试设施的地理分布密切相关。以下是关于Qorvo产品原产地的详细分析:

Qorvo在美国拥有多个核心制造与研发基地,大部分射频前端模组(FEMs)、功率放大器(PAs)和滤波器的原产地为美国,具体包括:

北卡罗来纳州格林斯伯勒(Greensboro, North Carolina):

核心晶圆厂:采用GaAs(砷化镓)、GaN(氮化镓)和BAW(体声波)工艺,生产5G基站、智能手机射频前端模组(如iPhone的PA模组)。

研发中心:主导毫米波(mmWave)射频芯片和国防通信技术的开发。

德克萨斯州理查森(Richardson, Texas):

BAW滤波器生产基地:专注于高性能滤波器(如UltraBAW™),用于5G手机和物联网设备。

汽车电子芯片:生产车规级V2X通信模组和雷达射频芯片。

佛罗里达州阿波普卡(Apopka, Florida):

GaN晶圆厂:制造高功率射频器件,服务于国防和航空航天领域(如相控阵雷达)。

扩建计划:2024年新增产线以扩大5G基础设施芯片产能。

Qorvo的部分封装测试环节依赖海外工厂,但关键晶圆制造仍集中在美国:

哥斯达黎加:

全球最大封装测试基地:承担约70%的封装任务(如LGA、QFN封装),但原产地判定以晶圆制造地(美国)为准。

中国北京与山东(封装厂):

北京工厂:曾为重要封装基地,2020年后逐步缩减产能,目前主要为区域客户提供支持。

山东合资工厂:与本地企业合作生产低端消费级射频芯片,原产地标注需根据晶圆来源(美国或本地)区分。

德国慕尼黑:

汽车电子测试中心:负责车规级射频芯片的可靠性验证,不涉及制造环节。

核心标准:根据国际贸易规则,射频芯片的原产地通常以晶圆制造地或核心工艺发生地为准。例如:

在北卡罗来纳州生产的GaAs功率放大器(PA)→ 原产地为美国。

在哥斯达黎加封装的BAW滤波器(晶圆来自德克萨斯州)→ 原产地仍为美国。

中美关税适用性:

美国原产产品:若中国对美加征关税,Qorvo在美国制造的射频芯片(如iPhone PA模组、基站GaN器件)将面临额外成本。

非美原产产品:Qorvo极少外包晶圆制造,因此海外原产地产品占比较低。

| 产品类型 | 主要原产地 | 应用领域 |

|---|---|---|

| 5G智能手机射频前端 | ||

| 5G基站GaN功率放大器 | ||

| BAW/SAW滤波器 | ||

| 汽车雷达射频芯片 | ||

| 国防与航空航天射频模组 |

垂直整合模式:

Qorvo坚持IDM(集成器件制造)模式,控制从晶圆制造到封测的全链条,减少对台积电等代工厂的依赖,确保国防和高可靠性产品的供应安全。

政策驱动扩产:

受益于《芯片与科学法案》,Qorvo计划在佛罗里达州和北卡罗来纳州扩建GaN和BAW生产线,目标将美国本土产能占比从85%提升至90%(2026年目标)。

应对全球化风险:

尽管封装环节分布在哥斯达黎加和中国,但核心晶圆制造集中在美国,地缘政治对供应链的冲击有限。

主要原产地:Qorvo绝大部分射频芯片的原产地为美国,核心制造环节集中在北卡罗来纳州、德克萨斯州和佛罗里达州的晶圆厂。

封装环节:哥斯达黎加和中国负责低成本封装,但原产地判定仍以美国晶圆制造为准。

贸易影响:中国厂商采购Qorvo美国原产芯片(如5G基站PA模组)可能面临关税成本上升,但其技术不可替代性(如BAW滤波器)或迫使厂商承担额外成本。

未来趋势:随着美国本土产能扩张,Qorvo将进一步巩固其在全球射频市场的领导地位,尤其是在国防和5G基础设施领域。

原产地判定规则:

晶圆制造地优先:半导体原产地通常以晶圆制造地为准(如英特尔、TI、美光等IDM企业)。

Fabless企业依赖代工:英伟达、AMD、高通等企业的产品原产地由代工厂(台积电、三星等)所在地决定。

特殊标注:

封装与组装:封装地不改变原产地判定(如马来西亚封装美国晶圆仍属美国原产)。

技术研发与制造分离:西部数据等企业的研发在美国,但制造环节原产地以实际生产地为准。

政策影响:

美国《芯片与科学法案》推动英特尔、美光、Qorvo等企业扩大本土产能。

美国原产设备(如应用材料、泛林)可能受出口管制约束。

美国本土主导领域:

IDM企业(英特尔、TI、美光)的高端芯片。

设备厂商(应用材料、泛林、科磊)的核心设备组件。

射频/国防芯片(Skyworks、Qorvo)。

非美国原产地主导领域:

Fabless企业(英伟达、AMD、高通)的先进制程芯片(依赖台积电/三星)。

存储芯片(美光、西部数据)的量产环节(新加坡、日本)。

成熟制程芯片封装(东南亚、中国)。

推荐阅读

MTK、高通、紫光展锐手机SOC平台型号对比汇总(含详细参数,更新至2023年2月份)

MTK联发科网通WiFi芯片汇总及详细参数更新至2024年11月

MT8765、MT8766、MT8768、MT8788性能参数详细对比

MTK联发科平板、IoT平台SOC型号对照表含详细参数-更新至2024年11月

MTK联发科手机SOC平台型号对照表含详细参数-更新至2024年11月

MTK联发科5G旗舰SOC平台详解-更新至2024年10月08日

MediaTek 联发科 天玑 9000 系列移动平台详细参数对比

天玑9000(MT6983)Memory AVL以及PoP封装介绍

G99 (MT6789)平台Memory AVL

一文看懂NAND、eMMC、UFS、eMCP、uMCP、DDR、LPDDR及存储器和内存区别

SK hynix海力士DDR、LPDDR、UFS、eMMC、eMCP、uMCP规格型号参数对照表

三星内存eMCP、UMCP、eMMC、LPDDR、DDR型号参数对照表

消费级、工业级、汽车级、军工级、航天级芯片区别对比

全球前五大存储厂商产品介绍Roadmap及代理商信息

KIOXIA 铠侠UFS、eMMC、NAND型号参数对照表

全球移动通信射频前端厂商汇总(含晶圆、封测)

全球80家无线通信模组企业汇总及介绍