干法刻蚀设备简介

干法刻蚀是半导体制造中的核心工艺之一,其作用是通过物理或化学手段,在晶圆表面精确去除特定材料,形成纳米级的电路结构。与湿法刻蚀相比,干法刻蚀(以等离子体技术为主)具备更高的精度和可控性,尤其适用于先进制程(如7nm以下)的复杂结构加工。目前,干法刻蚀设备在全球半导体设备市场中占比超过20%,是晶圆厂投资的核心设备类型。

从技术分类看,干法刻蚀设备可分为介质刻蚀、导体刻蚀(硅刻蚀)和金属刻蚀,其中介质刻蚀和导体刻蚀占据市场主导地位。主流技术包括感应耦合等离子体(ICP)和电容耦合等离子体(CCP),前者适用于高深宽比结构,后者则擅长大面积均匀刻蚀。

全球市场格局

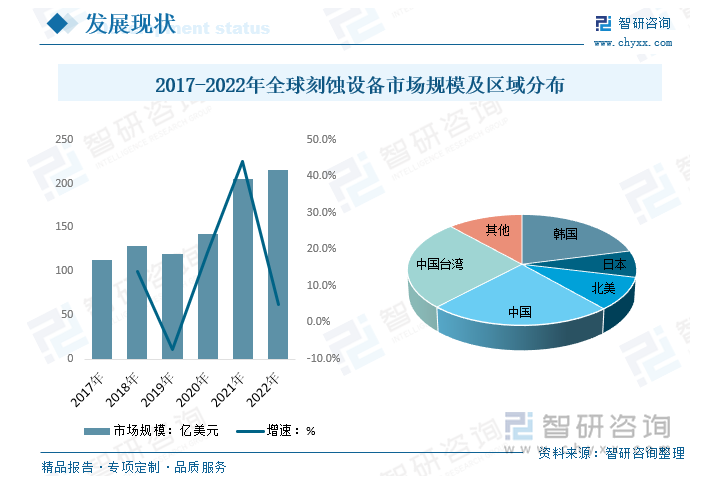

全球干法刻蚀设备市场呈现高度集中的特点,泛林半导体(Lam Research)、东京电子(TEL)、应用材料(AMAT)三大巨头合计占据约90%的市场份额。其中,泛林半导体以超过40%的市占率稳居第一,其设备在3D NAND和先进逻辑芯片制造中表现尤为突出;东京电子(TEL)则在介质刻蚀领域占据优势;应用材料(AMAT)凭借综合设备能力覆盖多类需求。

这种垄断格局的形成源于技术壁垒高、客户黏性强。刻蚀设备的研发需长期积累,涉及等离子体物理、材料科学、精密机械等多学科交叉,且需与晶圆厂的制程深度绑定验证。例如,泛林半导体每年研发投入占营收比例超过10%,持续优化设备精度和工艺稳定性。

国内市场情况

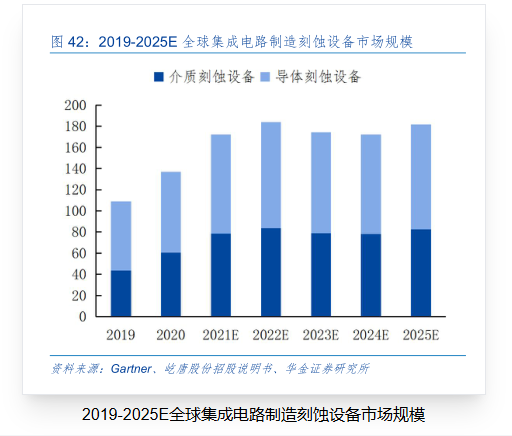

中国是全球半导体设备增长最快的市场之一。2022年,中国刻蚀设备市场规模达342.41亿元,其中介质刻蚀设备占比50.6%(173.23亿元),硅刻蚀设备占比45.6%(156.03亿元)。近年来,以中微公司、北方华创、屹唐半导体为代表的国内企业加速技术攻关,逐步打破垄断。

中微公司:介质刻蚀设备已进入台积电5nm产线,2023年其刻蚀设备全球出货量超2000腔,7nm以下设备占比提升至40%;

北方华创:硅刻蚀设备覆盖12英寸产线,在存储芯片领域实现批量应用;

屹唐半导体:干法去胶设备市场份额全球领先,刻蚀设备逐步进入逻辑芯片产线。

国产设备在性价比、本地化服务方面具备优势,但在高端市场(如EUV配套刻蚀、原子层刻蚀)仍与国际水平存在代差,核心零部件(如射频电源、真空系统)依赖进口的问题亟待解决。