编译 | 华尔街大事件

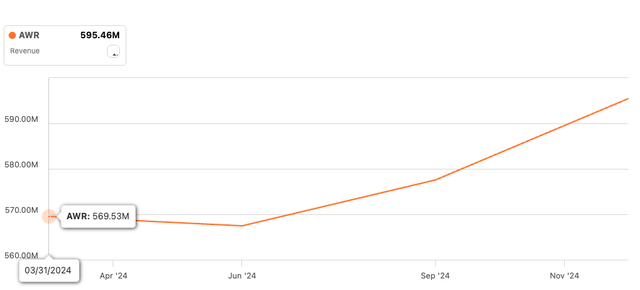

从顶部开始可以看到去年美国水务公司 ( NYSE: AWR )下半年的增长情况更好。第三季度,尤其是第四季度的增长率不错,甚至在第四季度达到了两位数,这要归功于第三年水费的上涨,而电力部门也因全年和 2023 年及 2024 年的新电费而受到积极影响。该公司的合同服务部门华硕也因管理费收入的增加而为增长做出了贡献。

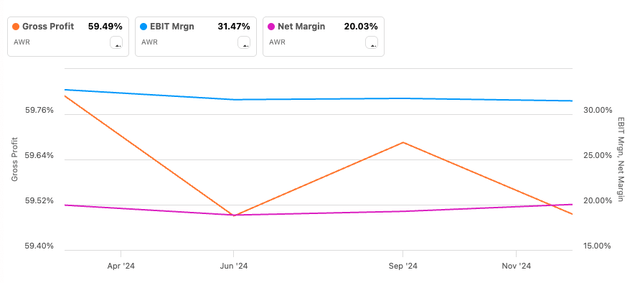

谈到效率和盈利能力,我们可以看到,全年利润率总体保持稳定。该公司经营高利润率业务,因此利润率略有下降不会造成太大影响。我希望未来利润率会略有上升,但只要利润率保持稳定,公司将继续保持相当高的利润率。

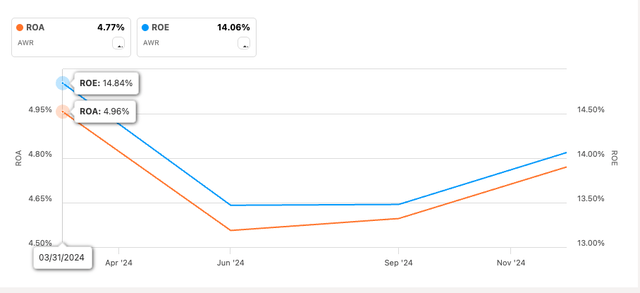

该公司的其他效率和盈利指标也同样如此,由于该公司的利润略有下降,这些指标略有下降。然而,我们可以看到,这些指标可能在去年 6 月触底。ROA 和 ROE 分别处于我希望看到的最低水平,分别为 5% 和 15%,然而,由于业务性质,可能无法比这高出很多。

如果我们看一下它的一些同行,我们可以看到 AWR 处于领先地位,这意味着 ROA 和 ROE 较低很可能是整个行业的问题。

再来看看公司的财务状况,AWR 年底的现金和等价物为 2660 万美元,而长期债务为 6.4 亿美元。这似乎是一个巨大的差异,但是,这令人担忧吗?下一批债务将于 2026 年到期,金额约为 800 万美元,因此这并不是严重的资本流失。但它的年度债务义务呢?2024 年,该公司为未偿还债务支付了 5000 万美元的利息费用,而其营业收入为 1.845 亿美元,这意味着其利息覆盖率约为 3.6 倍。作为参考,许多分析师认为 2 倍就足够了,而我希望至少看到 5 倍,所以现在还没有达到这个水平。

从公司的债务契约来看,我们可以看到,为了保证公司的安全,公司的覆盖率必须至少达到 3.25 倍,这意味着不存在问题,只要业务不出现问题,公司将继续履行其债务义务。除此之外,公司的现金流一直稳定,这进一步有助于其状况。

因此,总体而言,该公司一直像过去一样稳步发展。非常稳定和可预测的结果对许多寻求投资安全性的投资者非常有吸引力。截至 2024 年第四季度,该公司的运营似乎正在回升,其盈利能力一如既往地好,而且该公司没有过度杠杆化,能够像过去一样履行所有债务契约。

该公司的营收增长在年底开始加速,那么这种势头会持续到 2025 年吗?该公司没有提供下一季度或全年的任何展望数据,这使得评估情况有些困难。不过,也有一些积极的因素需要考虑。今年 1 月,该公司宣布加州公用事业委员会批准为关键水基础设施提供超过 6 亿美元的资金,这将提高水的可靠性、质量和防火性能。这也意味着,将提高费率以收回与上述项目相关的成本,这应该会增加公司的营收增长,但会损害客户每月账单的增加。不过,加州公用事业委员会表示,从长远来看,影响将被最小化。

管理层一直保持着不错的派息率纪律,将公司收益的 60% 左右作为股息支付,远低于 75%(有些人认为这是安全门槛)。鉴于该公司的利润率非常健康,股息有很大的持续增长空间。该公司的现金流稳定性在其成功中发挥了重要作用。它的大部分收益来自受监管的公用事业,这意味着有相当大的可预测性。这些都是基本服务,或多或少可以抵御美国经济衰退。

该公司的目标是实现 7% 的股息复合年增长率,过去十年,该增长率已达到 8%,从长远来看,这笔钱相当可观。该公司的资本结构使其信用评级处于顶级水平,信用评级为 A+。

只要该公司未来的运营不会遭受巨大打击,它就不会失去这一称号。

看起来该公司有望继续保持过去的表现。现金流的可预测性、基础设施的升级以及支持股息持续增长以保持其股息之王头衔的良好资本结构将使该公司成为股息投资者的相当不错的投资。特别是因为目前的股息收益率约为 2.4%,这意味着长期来看仍有很大的增长空间。

【如需和我们交流可后台回复“进群”加社群】